一、行业发展历程回顾

2006年7月,上海国际客运中心邮轮码头开港,揭开了我国邮轮行业的的序幕。之后沿海各大城市纷纷开始设立邮轮码头。

二、邮轮制造行业所属生命周期分析

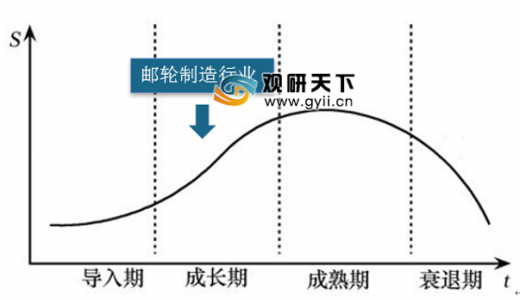

目前我国邮轮制造总体来说处于全球价值链较低端的位置,高级豪华游轮的制造话语权基本都在国外企业,我国是事实上的造船大国,却不是造船强国。我国造船业,包括邮轮制造在内,仍有较大的向上发展的空间,当前国内邮轮制造业仅仅处于行业发展的成长期,尚未走向成熟。

三、邮轮制造行业产业链条分析

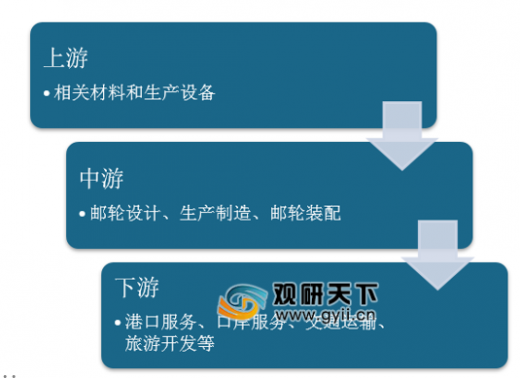

邮轮制造产业链上游是邮轮生产所需原材料和设备,为基础性行业,常见的如钢铁、有色金属、金属切割等,产业链下游则是邮轮各应用行业,常见的如交通、运输、旅游、酒店服务、港口、口岸等,非常具有开放性,很多下游应用都是在不断的摸索中开发出来的。

四、邮轮制造下游产业分析

邮轮旅游具有服务设施全、性价比高、产品特色突出等特点,作为一种独特的休闲生活方式,正逐步吸引越来越多游客的目光。

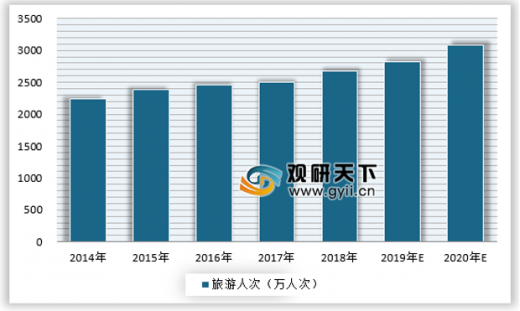

邮轮旅游及相关配套产业是邮轮制造使得邮轮应用环节得到最大的能力释放。根据有关数据显示,目前全球邮轮旅游人次一直处于持续上涨的态势,2018年已经突破2500万人次,预计到2020年,全球邮轮旅游人次将突破3000万人次。

2015年4月,交通部发布了《全国沿海邮轮港口布局规划方案》,2030年前,全国沿海将形成以2-3个邮轮母港为引领、始发港为主体、访问港为补充的港口布局,并提出在全国形成12个始发港。目前我国已经建成了天津港、上海港、厦门港和三亚港四大邮轮母港并试点,另外8个港口分别是大连港、烟台港、青岛港、舟山港、南沙港、太子湾港、北部湾港和海口港,从而实现由北到南对海洋经济重点区域的聚集与辐射。

五、行业发展特点分析

参考观研天下发布《2019年中国邮轮行业分析报告-市场供需现状与发展趋势分析》

1、上海是我国最大的邮轮出发城市

我国十三个邮轮港口城市中,上海是我国最受欢迎的邮轮出发城市,按预定人数计算,上海占比超过80%,远远超过其他城市。

2、欧洲地区是我国邮轮游客最喜爱出行目的地

2018年我国邮轮游客出行的地区分布主要以欧洲地区为主,加勒比地区、地中海地区是最受欢迎的两大地区,出行游客占比之和超过50%。具体如下:

六、行业主要政策法规

2018年9月27日下午,交通运输部等10部委正式发布《关于促进我国邮轮经济发展的若干意见》(简称《意见》),提出促进我国邮轮经济升级发展的9方面主要任务。

《意见》明确提出到2035年我国邮轮市场成为全球最具活力市场之一,邮轮旅客年运输量将达到1400万人次,加快实现首艘大型邮轮建造。

《意见》明确未来发展目标,提出到2035年,邮轮自主设计建造和邮轮船队发展取得突破,邮轮产业链基本形成;具备大型邮轮设计建造能力,相关配套装备制造业全面发展;本土邮轮船队具有一定规模;邮轮航线产品丰富,沿海邮轮市场基本形成,邮轮港口服务水平达到国际标准。

意见提出9个主要任务。其中包括,积极培育邮轮市场,稳步推进五星红旗邮轮船队发展,深入研究公海游航线发展模式及配套制度;拓展提升港口服务能力,形成2-3个邮轮母港为引领、邮轮始发港为主体、访问港为补充的邮轮港口布局,积极打造邮轮旅游发展试验区。加快邮轮建造及配套装备产业发展,重点突破豪华邮轮设计建造技术,鼓励合资合作方式,加快实现首艘大型邮轮建造。

此外,《意见》还提出了支持开辟多点挂靠航线,加强与长江等内河及沿海游轮市场的衔接,拓宽邮轮境外市场营销渠道;鼓励中资方便旗邮轮发展,逐步推进五星红旗邮轮发展;逐步扩大外国旅游团乘坐邮轮入境15天免签政策实施范围;研究推动旅行社包船模式向多样化船票销售模式发展等多项业界普遍关心的政策举措。

七、中国游轮行业SWOT分析

(一)行业优势分析

1、制造优势

随着我国造船工业的发展,中国建立了全产业链式邮轮产业,从造船、港口、金融、研发、服务和配套环节都实现了集团式的冲锋,这是许多其他国家都缺乏和具备不了的优势。其次,随着我国船厂的整体技术水平和日韩有一定的差距,但由于我国拥有巨大的邮轮市场,这将给我国邮轮产业很多试错的发展机会来逐步实现“弯道超车”。最后,随着“中国制造2025”的提出,我国在高端制造产业上将迎来高速发展的政策保障,秉承科学管理和工匠精神的造船工业,将带领邮轮产业的快速发展。

2、市场优势

从我国的地理位置来看,中国是一个海洋大国,拥有漫长的海岸线和丰富的海岸带资源。海岸带经济在中国经济总量中占有十分重要的地位。海岸线总长度超过32600km,横跨22个纬度带。随着我国经济水平的发展,出海旅游迎来高速发展,得益于我国海岸线的绵长,将带动邮轮行业的发展。

(二)行业劣势分析

1、我国邮轮产品销售体系落后

我国邮轮产品的销售主要是通过国内的在线旅行社作为主要渠道,而分销方式是通过包船分销,主要是买断包船、邮轮公司散卖为辅的模式。在邮轮包船的分销模式下,销售风险从邮轮公司转移到了各个旅行社或是包船的中介身上,容易给分销商带来很大的销售压力与投资风险。由于邮轮产品普遍缺乏差异性,在淡季时期,旅行社会通过降价进行销售,引发价格战使旅行社很难保证利益。如2015年海航邮轮“海娜号”就因为价格战被迫停止运营,暂时退出了邮轮市场。

2、邮轮码头服务水平不高

由于我国不同口岸的通关手续不同,挂靠港口邮轮所需要的相关证件和通关文件有很大的差异,给入境的游客和邮轮带来诸多的麻烦。

3、邮轮专业人才缺乏

邮轮行业属于劳动密集型行业,一艘大型邮轮服务人员少则800人,多则2500人。邮轮上除了基本的餐饮和住宿外,还有各种娱乐活动、体育运动、休闲疗养、观光购物等。

由于邮轮的服务对象是全球各国人员,因此服务岗位对于外语有较高的要求,甚至有的岗位需要翻译七八种语言。此外,邮轮招募的服务人员还要有一定的涉外酒店管理经验和教育背景,同样还需要在旅游、娱乐、医疗、美容、健身、销售等方面的复合型人才,但是由于这些人才在我国缺乏,在数量上不能满足现有的要求。

(三)行业机会分析

1、政策支持

随着国务院发布的《“十三五”旅游发展规划》,其中提出要求各大港口加强国际邮轮访问建设,扩大国际旅游团15天免签政策的使用范围,统筹优化入境旅游政策,持续推进入境旅游签证、加强通关便利化和高效化、研究制定国外乘坐邮轮旅客来华旅游以及自驾游实施政策等。国家发改委以及旅游局等部门均发文对我国邮轮旅游发展提出了新的要求和保障实施的政策,这些政策的制定和出台为我国邮轮行业发展指明了方向。

2、邮轮市场持续发展

从全球来看,邮轮行业持续保持增长,2017年邮轮旅客运输量超过2500多万人次,预计到2020年全球邮轮旅客数量将超过3000万人次。

其中,亚洲邮轮市场是近年来全球增长速度最快的区域,特别是以中国为主的邮轮市场增长远远超过欧洲和北美等其他地区。近年来,我国邮轮出境的游客超过了220万人次,每年以30%以上的增速不断上升,随着我国邮轮市场的需求逐年增长,国内的邮轮产业迎来一个新的黄金时期。

另外,中国大陆有十多个沿海城市已建成或正在筹建国际邮轮中心,分别为上海、天津、三亚、厦门、深圳、青岛、广州、舟山等,其中上海、天津、厦门、

三亚会打造成国际邮轮母港,这些产业的发展,也将不断促进我国邮轮行业的快速前进。

(四)行业威胁分析

随着邮轮市场的火热,我国越来越多的邮轮港口开通邮轮接待服务,多家港口竞相扩大邮轮中心的建设,这也使得国内的邮轮港口之间的竞争逐渐激烈。此外,由于一直以来我国邮轮产业都是实行的包船分销模式,大部分包船形式的旅行社都处于亏损状态,由于是舱位买断方式,旅行社需要对没有卖出去的舱位自负损失,由此而引发的低价甩卖也打破了市场的价格体系。目前,还未有一个更好的商业模式来改变邮轮产业的分销,这样对于我国邮轮产业来说是一种威胁较大顽疾。

八、中国邮轮行业需求情况分析

从2006-2016十年间,我国邮轮游客数量从0增长至250万,邮轮游客数量排名全球第二,仅次于美国。可见我国邮轮行业下游需求旺盛,近年来国内旅游市场一直火热,出境游游客数量增长迅速,对于邮轮行业的需求一直处于高位,因此我国邮轮行业的下游需求空间广阔。

九、中国邮轮行业发展趋势分析

未来我国邮轮行业的发展重点将会放在整体性发展规划上,将会更加注重特色和差异,如天海邮轮、公主邮轮、皇家加勒比、星梦邮轮、诺唯真邮轮等这些国内外企业就将中国元素融入邮轮的设计与制造中,让中国游客在旅游过程中体验性更强。

从国内市场来看,出境游市场增长快速,邮轮旅游在近年来成为游客关注的出境游新方式,未来我国邮轮行业市场规模将继续增长。

2006年7月,上海国际客运中心邮轮码头开港,揭开了我国邮轮行业的的序幕。之后沿海各大城市纷纷开始设立邮轮码头。

中国邮轮港口分布

资料来源:观研天下整理

二、邮轮制造行业所属生命周期分析

目前我国邮轮制造总体来说处于全球价值链较低端的位置,高级豪华游轮的制造话语权基本都在国外企业,我国是事实上的造船大国,却不是造船强国。我国造船业,包括邮轮制造在内,仍有较大的向上发展的空间,当前国内邮轮制造业仅仅处于行业发展的成长期,尚未走向成熟。

我国邮轮制造所属生命周期

资料来源:观研天下整理

三、邮轮制造行业产业链条分析

邮轮制造产业链上游是邮轮生产所需原材料和设备,为基础性行业,常见的如钢铁、有色金属、金属切割等,产业链下游则是邮轮各应用行业,常见的如交通、运输、旅游、酒店服务、港口、口岸等,非常具有开放性,很多下游应用都是在不断的摸索中开发出来的。

邮轮制造产业链条

资料来源:观研天下整理

四、邮轮制造下游产业分析

邮轮旅游具有服务设施全、性价比高、产品特色突出等特点,作为一种独特的休闲生活方式,正逐步吸引越来越多游客的目光。

邮轮旅游及相关配套产业是邮轮制造使得邮轮应用环节得到最大的能力释放。根据有关数据显示,目前全球邮轮旅游人次一直处于持续上涨的态势,2018年已经突破2500万人次,预计到2020年,全球邮轮旅游人次将突破3000万人次。

2014-2020年全球邮轮旅游人次

资料来源:观研天下整理

2015年4月,交通部发布了《全国沿海邮轮港口布局规划方案》,2030年前,全国沿海将形成以2-3个邮轮母港为引领、始发港为主体、访问港为补充的港口布局,并提出在全国形成12个始发港。目前我国已经建成了天津港、上海港、厦门港和三亚港四大邮轮母港并试点,另外8个港口分别是大连港、烟台港、青岛港、舟山港、南沙港、太子湾港、北部湾港和海口港,从而实现由北到南对海洋经济重点区域的聚集与辐射。

我国12个沿海游轮始发港规划布局

资料来源:公开资料整理

五、行业发展特点分析

参考观研天下发布《2019年中国邮轮行业分析报告-市场供需现状与发展趋势分析》

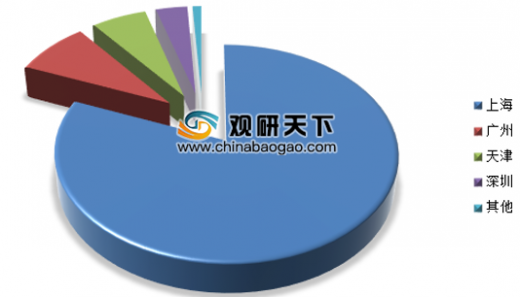

1、上海是我国最大的邮轮出发城市

我国十三个邮轮港口城市中,上海是我国最受欢迎的邮轮出发城市,按预定人数计算,上海占比超过80%,远远超过其他城市。

2018年中国邮轮预定乘客数量分布

资料来源:观研天下整理

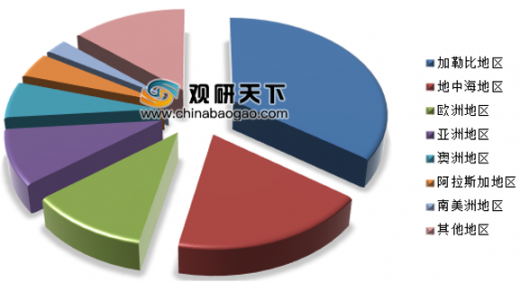

2、欧洲地区是我国邮轮游客最喜爱出行目的地

2018年我国邮轮游客出行的地区分布主要以欧洲地区为主,加勒比地区、地中海地区是最受欢迎的两大地区,出行游客占比之和超过50%。具体如下:

2018年中国邮轮游客出行地区分布

资料来源:观研天下整理

六、行业主要政策法规

2018年9月27日下午,交通运输部等10部委正式发布《关于促进我国邮轮经济发展的若干意见》(简称《意见》),提出促进我国邮轮经济升级发展的9方面主要任务。

《意见》明确提出到2035年我国邮轮市场成为全球最具活力市场之一,邮轮旅客年运输量将达到1400万人次,加快实现首艘大型邮轮建造。

《意见》明确未来发展目标,提出到2035年,邮轮自主设计建造和邮轮船队发展取得突破,邮轮产业链基本形成;具备大型邮轮设计建造能力,相关配套装备制造业全面发展;本土邮轮船队具有一定规模;邮轮航线产品丰富,沿海邮轮市场基本形成,邮轮港口服务水平达到国际标准。

意见提出9个主要任务。其中包括,积极培育邮轮市场,稳步推进五星红旗邮轮船队发展,深入研究公海游航线发展模式及配套制度;拓展提升港口服务能力,形成2-3个邮轮母港为引领、邮轮始发港为主体、访问港为补充的邮轮港口布局,积极打造邮轮旅游发展试验区。加快邮轮建造及配套装备产业发展,重点突破豪华邮轮设计建造技术,鼓励合资合作方式,加快实现首艘大型邮轮建造。

此外,《意见》还提出了支持开辟多点挂靠航线,加强与长江等内河及沿海游轮市场的衔接,拓宽邮轮境外市场营销渠道;鼓励中资方便旗邮轮发展,逐步推进五星红旗邮轮发展;逐步扩大外国旅游团乘坐邮轮入境15天免签政策实施范围;研究推动旅行社包船模式向多样化船票销售模式发展等多项业界普遍关心的政策举措。

七、中国游轮行业SWOT分析

(一)行业优势分析

1、制造优势

随着我国造船工业的发展,中国建立了全产业链式邮轮产业,从造船、港口、金融、研发、服务和配套环节都实现了集团式的冲锋,这是许多其他国家都缺乏和具备不了的优势。其次,随着我国船厂的整体技术水平和日韩有一定的差距,但由于我国拥有巨大的邮轮市场,这将给我国邮轮产业很多试错的发展机会来逐步实现“弯道超车”。最后,随着“中国制造2025”的提出,我国在高端制造产业上将迎来高速发展的政策保障,秉承科学管理和工匠精神的造船工业,将带领邮轮产业的快速发展。

2、市场优势

从我国的地理位置来看,中国是一个海洋大国,拥有漫长的海岸线和丰富的海岸带资源。海岸带经济在中国经济总量中占有十分重要的地位。海岸线总长度超过32600km,横跨22个纬度带。随着我国经济水平的发展,出海旅游迎来高速发展,得益于我国海岸线的绵长,将带动邮轮行业的发展。

(二)行业劣势分析

1、我国邮轮产品销售体系落后

我国邮轮产品的销售主要是通过国内的在线旅行社作为主要渠道,而分销方式是通过包船分销,主要是买断包船、邮轮公司散卖为辅的模式。在邮轮包船的分销模式下,销售风险从邮轮公司转移到了各个旅行社或是包船的中介身上,容易给分销商带来很大的销售压力与投资风险。由于邮轮产品普遍缺乏差异性,在淡季时期,旅行社会通过降价进行销售,引发价格战使旅行社很难保证利益。如2015年海航邮轮“海娜号”就因为价格战被迫停止运营,暂时退出了邮轮市场。

2、邮轮码头服务水平不高

由于我国不同口岸的通关手续不同,挂靠港口邮轮所需要的相关证件和通关文件有很大的差异,给入境的游客和邮轮带来诸多的麻烦。

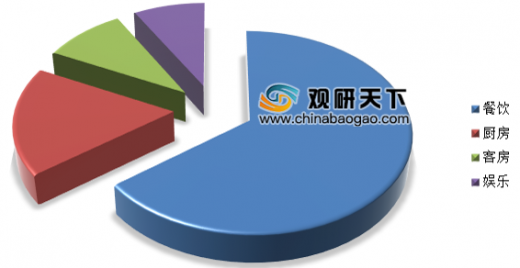

3、邮轮专业人才缺乏

邮轮行业属于劳动密集型行业,一艘大型邮轮服务人员少则800人,多则2500人。邮轮上除了基本的餐饮和住宿外,还有各种娱乐活动、体育运动、休闲疗养、观光购物等。

邮轮服务人员结构占比

资料来源:观研天下整理

由于邮轮的服务对象是全球各国人员,因此服务岗位对于外语有较高的要求,甚至有的岗位需要翻译七八种语言。此外,邮轮招募的服务人员还要有一定的涉外酒店管理经验和教育背景,同样还需要在旅游、娱乐、医疗、美容、健身、销售等方面的复合型人才,但是由于这些人才在我国缺乏,在数量上不能满足现有的要求。

(三)行业机会分析

1、政策支持

随着国务院发布的《“十三五”旅游发展规划》,其中提出要求各大港口加强国际邮轮访问建设,扩大国际旅游团15天免签政策的使用范围,统筹优化入境旅游政策,持续推进入境旅游签证、加强通关便利化和高效化、研究制定国外乘坐邮轮旅客来华旅游以及自驾游实施政策等。国家发改委以及旅游局等部门均发文对我国邮轮旅游发展提出了新的要求和保障实施的政策,这些政策的制定和出台为我国邮轮行业发展指明了方向。

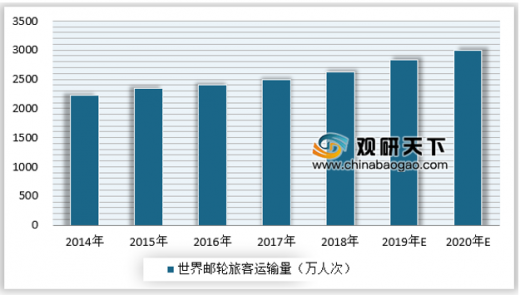

2、邮轮市场持续发展

从全球来看,邮轮行业持续保持增长,2017年邮轮旅客运输量超过2500多万人次,预计到2020年全球邮轮旅客数量将超过3000万人次。

2014-2020年全球邮轮旅客运输量情况

资料来源:观研天下整理

其中,亚洲邮轮市场是近年来全球增长速度最快的区域,特别是以中国为主的邮轮市场增长远远超过欧洲和北美等其他地区。近年来,我国邮轮出境的游客超过了220万人次,每年以30%以上的增速不断上升,随着我国邮轮市场的需求逐年增长,国内的邮轮产业迎来一个新的黄金时期。

另外,中国大陆有十多个沿海城市已建成或正在筹建国际邮轮中心,分别为上海、天津、三亚、厦门、深圳、青岛、广州、舟山等,其中上海、天津、厦门、

三亚会打造成国际邮轮母港,这些产业的发展,也将不断促进我国邮轮行业的快速前进。

(四)行业威胁分析

随着邮轮市场的火热,我国越来越多的邮轮港口开通邮轮接待服务,多家港口竞相扩大邮轮中心的建设,这也使得国内的邮轮港口之间的竞争逐渐激烈。此外,由于一直以来我国邮轮产业都是实行的包船分销模式,大部分包船形式的旅行社都处于亏损状态,由于是舱位买断方式,旅行社需要对没有卖出去的舱位自负损失,由此而引发的低价甩卖也打破了市场的价格体系。目前,还未有一个更好的商业模式来改变邮轮产业的分销,这样对于我国邮轮产业来说是一种威胁较大顽疾。

八、中国邮轮行业需求情况分析

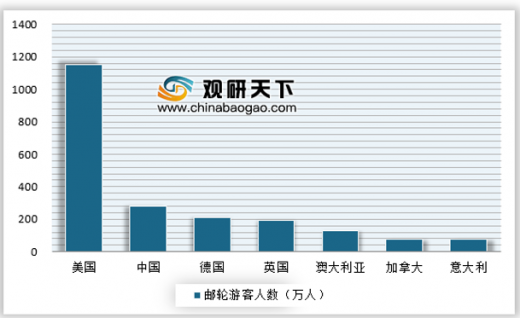

从2006-2016十年间,我国邮轮游客数量从0增长至250万,邮轮游客数量排名全球第二,仅次于美国。可见我国邮轮行业下游需求旺盛,近年来国内旅游市场一直火热,出境游游客数量增长迅速,对于邮轮行业的需求一直处于高位,因此我国邮轮行业的下游需求空间广阔。

2018年主要国家邮轮游客数量对比

资料来源:观研天下整理

九、中国邮轮行业发展趋势分析

未来我国邮轮行业的发展重点将会放在整体性发展规划上,将会更加注重特色和差异,如天海邮轮、公主邮轮、皇家加勒比、星梦邮轮、诺唯真邮轮等这些国内外企业就将中国元素融入邮轮的设计与制造中,让中国游客在旅游过程中体验性更强。

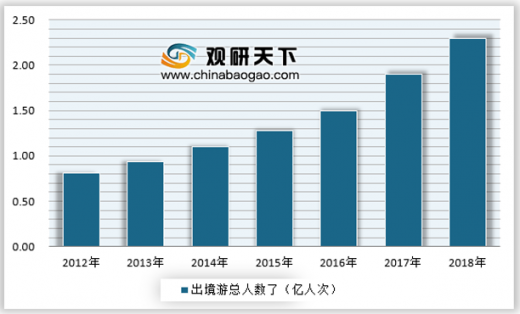

从国内市场来看,出境游市场增长快速,邮轮旅游在近年来成为游客关注的出境游新方式,未来我国邮轮行业市场规模将继续增长。

2012-2018年中国出境游游客数量

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。