| 停车场建设行业分类 |

|

| 公共停车场 |

公共停车场是根据城市规划建造以及公共建筑配套专供社会车辆停放的(露天或室内)收费营业性停车场,称公共停车场。而公共停车场又分为路内、路外两种。 |

| 专用停车场 |

专用停车场是指投资者在路外建造的停车场地,专供本单位、本居住小区车辆停放的场所。它的设置原则大多按建筑配置停车泊位和本单位的车种需要进行设置。一般不对外开放,属非经营性的专用停车场,具体分为居住地、工作地、货运车专用停车场三种。 |

| 道路停车场 |

设置道路停车场的基本规定:允许停车范围有限,规定停放时间有限。只能在非交通高峰时段,又不影响交通畅通的路段(一般设在未贯通的断头路段)设置,必须随着市政工程建设和动态交通的变化而调整,因此,政府部门的措施是设置慎重,范围只会逐步减少,不会任意扩大。 |

随着中国近年来城市经济的繁荣,城市化进程的加快,停车难问题日益凸显。截止到2017年底,我国汽车保有量2.17亿辆,而我国停车位的建设进展却依然缓慢,汽车保有量的不断替身也给我国停车场的建设提出了更多要求。

一、发展现状

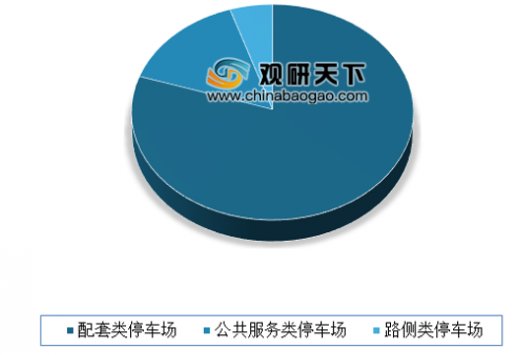

目前,国内停车场结构分散,配套类停车场占比超过80%,包括居住类、办公类、商业类,而商业类又包括商场、超市、餐饮娱乐等;公共服务类停车场占比不足15%,包括医院、公园、学校、博物馆、展馆等多类;路侧类停车场占比不足5%。停车场行业由于进入壁垒较低、竞争对手较多、市场趋于成熟、产品或服务同质化严重,导致现有停车场企业竞争较为激烈。

参考观研天下发布《2018年中国智能停车场行业分析报告-市场运营态势与发展趋势预测》

从产品结构看,目前传统停车场建设规模仍占接近90%的市场份额,新型的机械式停车场的建设虽一片火热,但整体市场占比仅10%左右。但随着机械式停车场建设进程的不断加快,未来仍将对传统停车场产生较大威胁,市场占比也将进一步提升。

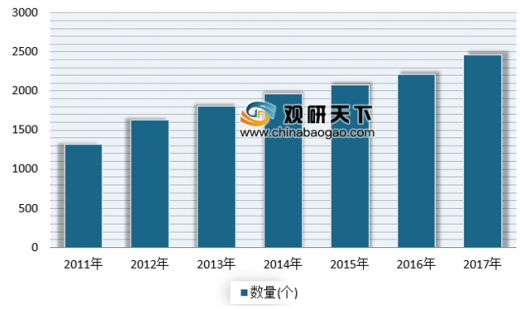

从新建立体停车场的发展状况看,2010-2017年我国新建立体停车场项目呈逐年上升趋势,截止到2017年年底,2017年新建立体停车场2459个,同比增长11%。按照目前我国停车位发展趋势和各城市立体停车规划来看,未来我国立体停车库有较大的建设空间。

二、行业市场需求

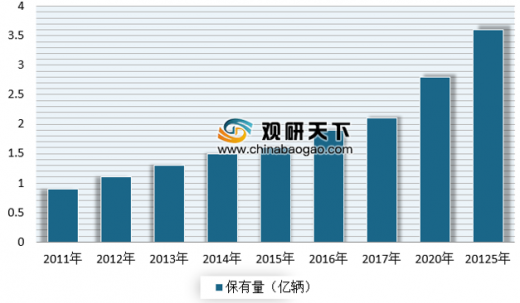

从需求来看,停车场行业与汽车保有数量有最直接关联。数据显示:截至2017年底,全国机动车保有量达3.10亿辆;机动车驾驶人达3.85亿人,其中汽车驾驶人3.42亿人,汽车保有量达2.17亿辆,其中7个城市汽车保有量超过300万辆。

与2016年相比,2017年全国汽车保有量增加2304万辆,增长11.85%。从分布情况看,全国有53个城市的汽车保有量超过百万辆,24个城市超200万辆,7个城市超300万辆,分别是北京、成都、重庆、上海、苏州、深圳、郑州。

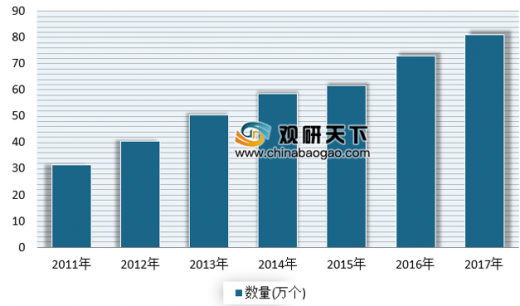

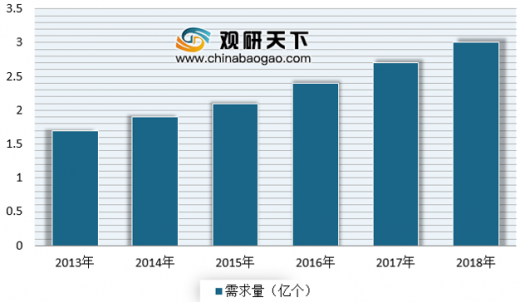

根据预测,中国汽车保有量到 2020 年预计将会达到 2.8 亿辆,2025 年达到 3.6 亿辆,而汽车保有量的峰值将会是6亿辆。截至2017年底,全国机动车保有量达3.10亿辆,其中汽车2.17亿辆;机动车驾驶人达3.85亿人,其中汽车驾驶人3.42亿人。汽车保有量攀升,停车位需求增长。截至2017年6月,国内停车位需求量达2.7亿个。

我国大城市小汽车与停车位的平均比例约为1:0.8,中小城市约为1:0.5,与发达国家1:1.3相比,我国停车位比例严重偏低,全国车位缺口超过5000万个。深圳、上海、广州、南京等城市的停车位缺口均超过150万个,停车难已经成为困扰一线城市交通规划发展的普遍问题。到2017年达到12.24万亿元。2015-2017年我国停车场行业市场规模年复合增长率为7.5%。

三、发展趋势

随着中国近年来城市经济的繁荣,城市化进程的加快,停车难问题日益凸显。截止到2017年底,我国汽车保有量2.17亿辆,而我国停车位的建设进展却依然缓慢,汽车保有量的不断提升也给我国停车场的建设提出了更多要求。

| 停车场建设行业发展趋势 |

|

| 产业规模迎来持续增长 |

消费升级带来的生活方式转变中,最重要的一项就是出行。我国民用汽车保有量尤其是私人汽车拥有量的不断攀升,产生了大量的停车需求,停车产业将迎来新的发展机遇。停车产业化的发展,正逐步让停车资产恢复其应有的价值,同时也将会带动整个产业链上中下游企业的发展,停车产业规模将迎来持续增长。 |

| 停车设施的“立体化” |

机械式车库从空间入手,解决城市空间难扩容的痛点,优势明显。机械式车库在很大程度上节约了土地空间,可以充分利用“边角余料”建设停车场,提高了单位土地面积的使用效率。以日本为例,日本在20世纪60年代初开始开发并使用机械式停车设备,目前日本机械式停车场已超出了单纯用于停车的功能,机械式停车场已经与城市环境融为一体,成为具有较强的实用性、观赏性和经济开发价值的城市建筑。 |

| 停车场运营专业化 |

随着停车价格的逐渐放开和停车产业化,将会有越来越多的停车场由粗放式的经营模式转变为精细化、专业化的运营模式。专业化的停车场运营管理公司近几年快速发展,在2016年停车场管理服务招标项目的中标企业中,专业的停车场管理公司的占比为22.7%,且该占比近年来逐年上涨。2017年11月28日,华平投资集团对外宣布,向阳光海天停车管理集团投资共计15亿元,这也是国内首次、最大的对停车行业的一笔股权投资。 |

| 停车产业智慧化 |

“互联网+停车”打开了停车产业创新发展的新思路,促进停车产业的智慧化、信息化对于实现停车设施存量的高效共享和提高停车产业的运行效率有着至关重要的作用,对推进智慧交通国家战略具有深远意义。“互联网+停车场”将成为停车产业发展的主要方向。 |

| 停车设施建设审批流程高效化 |

审批流程的明确、简化以及公开透明是加快停车设施建设的重要环节。国内各城市纷纷出台措施简化停车设施建设审批流程。总体来看,国内很多城市都鼓励各职能部门建立统一协调工作机制,将停车设施建设审批纳入各部门绿色通道,以简化审批程序,促进停车设施建设审批流程高效化。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。