参考观研天下发布《2018年中国支线航空运输市场分析报告-行业运营态势与发展趋势预测》

支线航空由支线航线、支线机场和支线飞机组成,是航空运输体系的重要组成部分,也是城市经济发展的重要保障。目前,我国支线航线的运营模式主要有点对点式和中枢辐射式两种模式,主要分布在东部沿海、西南以及西北地区。云南的旅游资源丰富,客源较多,已经形成了比较成熟的中枢辐射式航线网络,其他中小城镇之间的航线模式主要以点对点式为主。

我国支线机场的主要特点是:

1、支线机场数量众多,占到了我国通航民用机场总数量的70%以上。西部支线机场数量较多,约占到了支线机场总数量的50%。东部占到了30%,中部地区数量最少。我国支线机场多分布在华东和西南地区,因此,华东和西南地区也是我国支线航线的主运营地。

国内支线机场主要分布在华东和西南地区

资料来源:民航局官网,观研天下数据中心整理

2、我国机场业呈现“强者通吃”的局面,支线机场的运输量普遍较少,2016年160个支线机场共完成旅客吞吐量约8400万人次,只占总量的9%左右。3、支线机场经营状况普遍堪忧,2015年有104个机场旅客吞吐量在50万人次以下,占到支线机场总数量的80.6%;50个机场旅客吞吐量在10万人次以下,占到总数量的37.3%。

一、行业发展历程

我国兴起于20世纪60年代的支线航空一出现就成为民航强有力的补充,而支线航空和通用航空也被称为民航运输的两翼。在欧洲,支线航空公司每年运输4500万人次,在1200条航线上每年运营着96万个航班,为欧洲的GDP贡献了470亿欧元。同时,欧洲低成本航空公司以及货运航空公司也为欧洲航空市场的完整性、有效性提供了支持。

与国外相比,我国的支线航空运输业起步相对较晚,民航运输业发展相对滞后,一是不能形成有效的辐射,二是基础建设相对滞后,三是用于支线航空的机型相对缺乏,目前注册的支线飞机占民用航空器材总量的比例不足10%。

整个支线市场培育周期相对较长,准入门槛比较低。窄体机过度越位将导致支线机型生存空间被进一步压缩。同时支线机场基础设施建设比较落后,尤其西部地区支线机场吞吐量小,设计标准较低,配套设施有待完善。虽然国家给了很多支持,但是国内航空公司进口飞机需同时缴纳进口关税和增值税,购机成本远高于国际航空公司。这也成为国内支线飞机比例较小的一个重要因素。

近十年来,我国支线航空在航空出行需求的快速增长,以及国家行业及地方政策的支持下,经历了快速发展,在民航运输体系和中国建设基本航空服务的民航发展规划中占据不可替代的地位。根据中国民航局数据显示,国内支线机场客流量增速显著,2017年中国支线机场平均运量增长率为16%,为干线机场的1.78倍。从2010年到2017年,支线航线网络增加了27%,运力增加了116%。

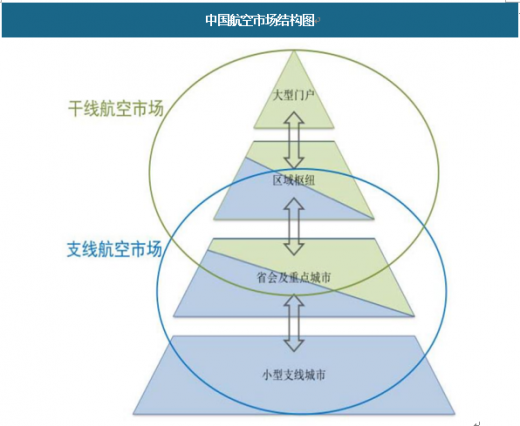

中国航空市场结构图

数据来源:观研天下数据中心整理

在“一带一路”全面开放的大背景下,有关部门需要重新审视我国当前的航权管理审批制度,主动采取措施适应大开放的新格局。“一带一路”开放战略必然包括商业航空发展的天空开放政策。从历史经验看,航空业健康稳定发展的前提就是天空开放的大背景,也只有在竞争充分的天空开放政策之下,才会出现具有国际竞争力的航空枢纽和航空公司。在扩大运行容量方面,中国民航局近两年在“一带一路”沿线省份空管设施上的投资达到47亿元,先后完成了广州、兰州空中大通道的建设,缓解了西安、乌鲁木齐、银川等空域紧张的问题。二、行业市场规模

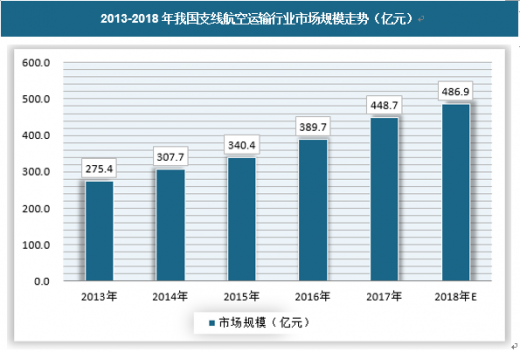

我国支线航空运输经过多年发展,目前市场规模已经达到百亿级别,2017年市场规模大约449亿元,预计2018年市场规模为487亿元。

2013-2018年我国支线航空运输行业市场规模走势(亿元)

资料来源:观研天下数据中心整理

三、行业供需规模我国幅员辽阔,人口数量大,与美国人口比例在4:1左右,而我国支线航空市场不到5%,而美国的支线航空占据了40%左右的民航市场。我国人口密度大约为147人每平方公里,美国则为34人每平方公里。支线飞机作为空中桥梁,让民众的出行变得更便捷,随着我国国内人口流动的加剧,在同等支线飞机、机场数量以及支线密度情况下,我国支线航空市场潜力较大。

目前国内运力结构不合理,支线飞机数量太少,适合中低客流量航线运营的运力严重不足,不能满足社会对于支线航空运输的需求,这些已经成为业内公认的事实。民航机队总数的比例在美国占到43%,在欧洲占到36%,目前在我国还打不到要求,合适尺寸的支线飞机运力供应不足,导致了许多客流量不足的航线没有飞机运营,或大量中低客流量航线只能由填不满的干线飞机运营空着许多座位起飞会造成成本浪费,甚至无法盈利;本可由支线飞机满.足的航线却以干线飞机运营会提高航段成本消耗、增加污染排放而为了弥补客座率不足带,来的损失,航空公司只能以削减航班频率,减少供给来应对,这不仅为乘客造成不便,更会大大影响航空公司的竞争力(统计数据表明,在同一条航线上提高更高航班频率的航空公司具备更强的竞争力)可以说,干线飞机被不合理地使用于中低客流量航线,造成了航空,公司、乘客和环境的三输局面。

目前国内运力结构的现状是干线飞机运力过剩,支线飞机运力远远不能满足当前和未来的需求;飞机引进过程中干线飞机一边倒的局势将会进一步加剧这种不平衡。通过对运力过剩问题的细化分析,经济不景气恰恰是结构调整的好时机,如果能够合理和科学地控制运力,放缓干线飞机运力增长,鼓励满足支线飞机运力需求,那么经济低谷期的中国民航将有能力为未来的健康增长打下良好基础。

(1)、供应情况

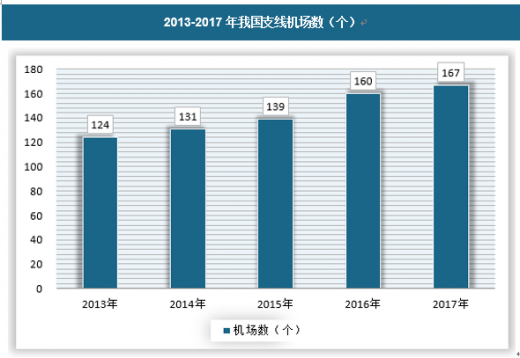

近几年,我国支线机场数量稳步增长,截止2017年,支线机场数量为167个。2013-2017年我国支线机场数(个)

资料来源:观研天下数据中心整理

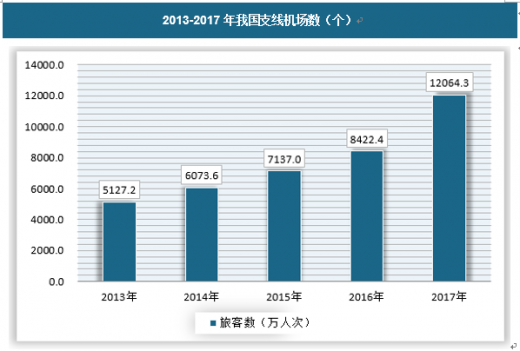

(2)、行业需求目前我国旅游业日渐兴旺,每年节假日出行人数屡创新高。2017年,我国支线航空旅客数达12064万人次,同比增长43%,增幅为近几年之最。

2013-2017年我国支线机场数(个)

资料来源:观研天下数据中心整理

四、行业发展趋势在民航“十三五”规划中,关于机场布局体系的规划由原先的“7个区域枢纽,2个门户机场”升级为“10个国际枢纽,29个区域枢纽”。目前我国支线航空发展最好的地区为云南和新疆,也正因如此,得益于干支结合的带动效应,昆明和乌鲁木齐由区域枢纽升级为国际枢纽。此29个区域枢纽的发展,必然需要支线航空的支持与衔接。

可以预见,未来中国的支线航空发展区域将集中在东北和西部,如新疆、内蒙古、贵州、云南、四川和青海等地区。这些地区都有着适合支线航空发展的显著特点,如地形复杂、地广人稀且高铁发展缓慢等,同时又有着丰富的旅游资源。除了以上几种可借鉴的模式外,旅游产品与航空运输结合也可作为一种模式。鉴于跟团游仍然占据相当大的市场份额,若地区的支线航线围绕旅游产品串联起来,与实体旅行社或在线旅行社(OTA)合作的同时结合航空公司的航班规划,既能保证客源和航空公司的稳定收益,也给地方带来了旅游客源和收入。

2016年民航局发布的“96号文”对新成立航空公司提出了准入限制,要求“支线航空公司机队规模达到25架且月均飞行小时达到3000小时,方可申请引进干线机型,从事干线运输”,并且在2017年发布了“30号文”的补充通知,进一步明确了支线航空、支线航线和支线飞机的定义,并明确了政策支持的优先顺序。这意味着,国家在从政策上引导和鼓励航空公司运营支线飞机和支线航线,无疑为中国支线航空的发展注入了一剂“强心剂”。在政策的驱动下,未来几年中国的支线飞机数量将会大幅增长,并且在地方政府、机场集团和航空公司的共同努力下,中国的支线航空将会迎来发展的春天。

未来一、二十年中国的航空运输业仍将处于黄金发展期,支线航空的战略地位和作用将会更加凸显,支线发展也将迎来新机遇。根据国务院发展研究中心的有关预测,未来几年我国支线航空客运量将继续保持快速增长的势头,年均增幅比以往有所加快。预计到2020年,支线航空客运量将会突破1亿人次,其发展速度约为干线航空的2倍。支线航空业将成为拉动区域经济发展,促进经济发展方式转变和经济结构调整的必要条件。随着大批支线机场投入使用,国家基本航空服务计划出台,未来我国的支线航空将具有广阔的发展前景。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。