由于航空收入由政府定价,因此决定机场的最基本价值是流量。在政策支持强化竞争力,覆盖经济发达地区的潜在需求的环境下,未来流量是机场成长的根本保障,空间巨大。

参考观研天下发布《2018年中国航空机场市场分析报告-行业深度调研与投资前景研究》

枢纽机场地位突出

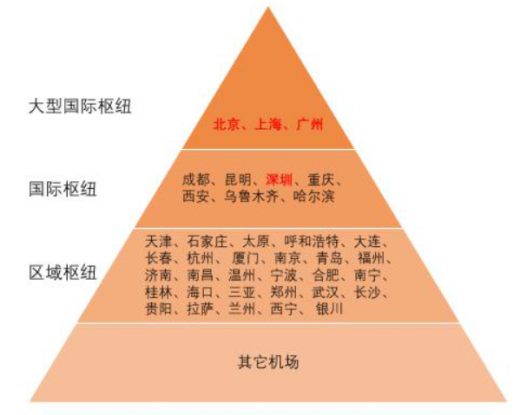

机场一般分布在经济较为发达的城市和区域,民航局根据不同机场定位不同,将机场分为大型国际枢纽、国际枢纽、区域枢纽和其它机场,《国际航权资源配置与使用管理办法》等政策对不同机场实施分类管理,使其弱化了周边机场对于大型国际枢纽和国际枢纽的竞争。

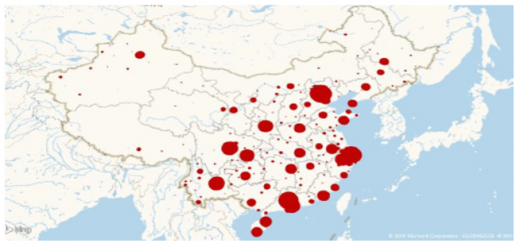

全国机场的分布

资料来源:互联网

不同机场的定位层次分明

资料来源:互联网

通达性对机场尤其是枢纽机场至关重要,航空公司的航线网络将机场相连,形成了点对点的位移服务”,而最终决定的还是旅客的出行选择。例如旅客希望从中国大陆直飞南非的约翰内斯堡,但是其它机场没有航线,而北京的首都机场将是最好的选择。枢纽机场的核心竞争力来自于通航机场数量,也同时决定了机场覆盖的潜在细分市场。

另一个机场的核心竞争力的是直飞航空公司的数量。每家航空公司都有自己的航线网络,航空公司的数量越多越表示其覆盖的面积越广泛,可供旅客选择的也越多。

浦东机场和首都机场的航线网络资源丰富

数据来源:公开数据整理

深圳机场的国际化具有较大空间

数据来源:公开数据整理

腹地覆盖核心市场

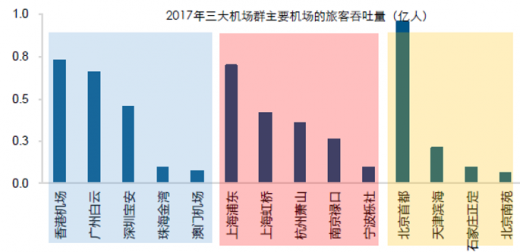

依托于经济圈,大型机场为区域经济发展的强力引擎。目前我国经济最发达的城市群主要有粤港澳、长三角和京津冀地区,与此同时,与城市相伴而衍生了三大机场群。

发达的地面交通系统,提升枢纽机场辐射能力

资料来源:互联网

三大机场群位于经济最发达的区域,腹地与核心市场相同,但变现出不同的行业格局。粤港澳地区香港机场和广州白云共同发展,长三角地区上海浦东位于前列,上海虹桥、杭州萧山和南京禄口等级分明,京津冀地区北京首都一支独大,天津滨海和石家庄机场市场份额较小,在未来北京新机场有望市场份额加大。

三大机场群立足三大经济圈,市场格局各异

数据来源:公开数据整理

网络通达中转客流

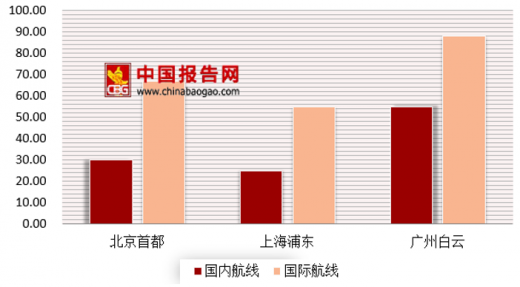

机场具有区域垄断性,但同时竞争激烈。例如定位为大型国际枢纽的北京首都、上海浦东和广州白云机场,其潜在竞争对手是首尔仁川、日本成田和新加坡樟宜等国际机场,具有高端价值的国际中转旅客是抢夺的主要目标。

大型国际枢纽竞争力主要体现在主基地航空公司的实力,而机场中转率的提升主要依靠来自机场中转的便捷性和航空公司提供的中转产品的影响。作为北京首都机场、上海浦东机场和广州白云机场的主基地航空公司,中国国航、东方航空和南方航空占据枢纽机场主要市场份额,其客机规模不断增长,为枢纽机场做大流量提供保障支撑。

基地公司占据枢纽机场主要市场份额

数据来源:公开数据整理

基地公司的客机规模持续扩张

数据来源:公开数据整理

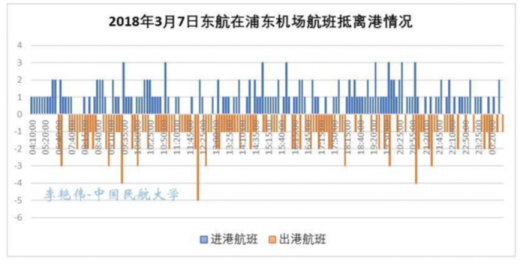

由于东方航空不断优化浦东机场的航线网络结构,形成了初步的航班波,从而提升了中转乘机的可能性,使得浦东机场的中转旅客不断增加,中转率不断增长,竞争力进一步提升。未来随着民航深化改革的不断深入,枢纽型航线网络的逐步建立将产生提质增效的效果,利好枢纽机场发展,对于航线网络资源较为丰富的首都机场来说,浦东机场收益将更快。

东方航空在浦东机场形成了初步的航班波

数据来源:公开数据整理

浦东机场的中转业务能力不断增强

数据来源:公开数据整理

需求旺盛空间巨大

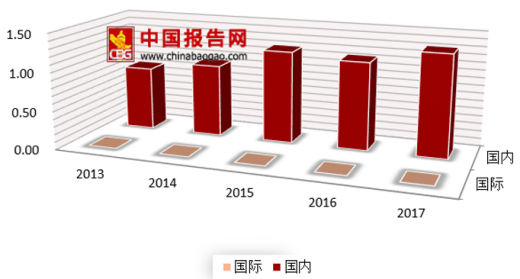

我国民航需求保持较高增速

数据来源:公开数据整理

虽然我国民航的发展维持高速运行,但我国仅有10%左右的人口乘坐过飞机,乘坐国际航班的人口只有 2% ,渗透率低,近年来我国民航的渗透度不断提高,未来提升空间仍然很大。中国的人均可支配收入不断增长,由于受益于稳定的经济发展,而人均乘机次数与人均可支配收入呈正相关的广西,未来民航的发展有望维持高速发展。

我国的航空渗透度持续提升,仍有较大空间

数据来源:公开数据整理

我国的人均乘机次数不断提升,仍将保持较高增速

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。