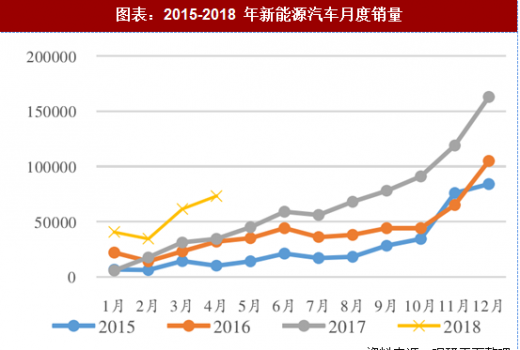

1. 上半年新能源汽车表现亮眼,全年预计超 100 万辆

1-5 月受补贴新政设置过渡期的影响,新能源汽车大幅增长。18 年补贴调整政策在 2 月 12 日出台。由于政策给出 4 个月过渡期(2018 年 2 月 12 日至 2018 年 6 月 11 日),过渡期内对于产品参数要求不做调整,但补贴额有不同程度的下调,对于续航较短的乘用车和新能源客车来说,其过渡期的补贴高于 18 年的正式补贴,因此上半年产业链都在加紧生产,清理库存,导致新能源汽车销量同比大幅增长。1-4 月新能源汽车产销分别完成 23.2 万辆和 22.5 万辆,比上年同期分别增长 142.4%和 149.2%。新能源乘用车销售 21.78 万辆,同比增长 176.7%。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

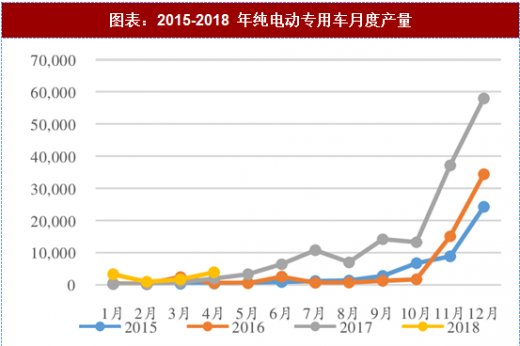

纯电动商用车由于去年政策空窗期造成的低基数,增幅更高。1-4 月纯电动客车生产 12900 辆,同比增长 10.7 倍,纯电动专用车生产 9882 辆,同比增长 203.9%。

虽然政策调整对新能源商用车相对不利,但商用车的表现仍然很好。一方面是政策调整倒逼的作用。新的政策体系下,技术标准比以往更为严格,原有的产品需要调整,原有库存需要清理。另一方面,在政策预期明确的情况下,产业链企业会根据行业情况进行主动的调整,因此明确的政策预期对当前新能源汽车发展至关重要。

当前决定新能源汽车发展的核心因素已经由补贴逐步转为双积分政策。18 年 4 月 1 日开始实行的双积分政策是未来三年新能源汽车发展的核心驱动力。根据积分核算的办法,当前主流的乘用车积分在 3-4 分之间,8%的积分要求下对应 18 年的产量在 48.6-64.8 万辆之间。再考虑到整车企业对未来的战略布局,实际产销量会超越这一数字。

在 18 年补贴政策明确的情况下,我们认为 18 年新能源汽车销量将超过 100 万辆。其中纯电动乘用车仍然是最大的增长主力,销售有望达到 67 万辆,同比增长 40% 以上。一方面是过渡期补贴政策的作用,另一方面是积分政策的作用。商用车与 17 年基本持平,主要原因是新能源客车占比已经较高,而纯电动专用车在补贴大幅下降背景下,放量动力会大幅减弱。

2.下半年高续航里程乘用车放量,商用车保持平稳

A00 级纯电动乘用车占比较高,插电式混动车型占比显著提升。1-4 月份纯电动车型销售中 A00 级纯电动汽车仍占比 65%,A00 级和 A0 级合计占比 77%,高于 2017 年全年的 74%。这两种车型主力市场在于分时租赁等单位客户。在过渡期补贴的导向下,上半年 A00 级乘用车放量不难理解。1-4 月份纯电动和插电式混动占比分别为 72%/28%,相比于 17 年的 81%/19%的占比来说,插电式混动的销量有明显提高,说明私人消费市场对新能源汽车的接受程度有了显著提升。

6 月 12 日起补贴新政正式实施,高续航里程纯电动乘用车补贴相比 17 年不但没有下降,反而有所提升,其政策意图明显,即希望纯电动乘用车能在私人消费市场得到广泛使用。因此,预计下半年高续航里程的乘用车销量会有较大提升。

插电式混合动力乘用车补贴从 2017 年的 2.4 万降至 2.2 万,并增加了能耗要求。

1-4 月插电式混合动力的快速增长与限购城市摇号难度加大、新车型的增多、补贴稳定都有关系。预计下半年仍会保持较高增速。

新能源客车方面,过渡期与正式补贴期补贴变化较小,新能源客车 1-4 月表现平稳,四季度或会迎来抢装期。

2018 年对专用车的正式期补贴下降 40%左右,基本难以覆盖电池成本,但相比缓冲期有所提高,从 1-4 月份的产量来看,纯电动专用车市场还在保持增长,但考虑到专用车的出货都在四季度,在补贴继续退坡的预期下,下半年的量仍然会比较可观。

基于上述预期之下,我们测算 18 年新能源汽车对动力电池的需求量在 44GWh左右,同比增长 22%。

1-5 月受补贴新政设置过渡期的影响,新能源汽车大幅增长。18 年补贴调整政策在 2 月 12 日出台。由于政策给出 4 个月过渡期(2018 年 2 月 12 日至 2018 年 6 月 11 日),过渡期内对于产品参数要求不做调整,但补贴额有不同程度的下调,对于续航较短的乘用车和新能源客车来说,其过渡期的补贴高于 18 年的正式补贴,因此上半年产业链都在加紧生产,清理库存,导致新能源汽车销量同比大幅增长。1-4 月新能源汽车产销分别完成 23.2 万辆和 22.5 万辆,比上年同期分别增长 142.4%和 149.2%。新能源乘用车销售 21.78 万辆,同比增长 176.7%。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

图表:2015-2018 年新能源汽车月度销量

资料来源:观研天下整理

图表:2015-2018 年新能源乘用车月度销量

资料来源:观研天下整理

纯电动商用车由于去年政策空窗期造成的低基数,增幅更高。1-4 月纯电动客车生产 12900 辆,同比增长 10.7 倍,纯电动专用车生产 9882 辆,同比增长 203.9%。

图表:2015-2018 年纯电动专用车月度产量

资料来源:观研天下整理

图表:2015-2018 年纯电动客车月度产量

资料来源:观研天下整理

虽然政策调整对新能源商用车相对不利,但商用车的表现仍然很好。一方面是政策调整倒逼的作用。新的政策体系下,技术标准比以往更为严格,原有的产品需要调整,原有库存需要清理。另一方面,在政策预期明确的情况下,产业链企业会根据行业情况进行主动的调整,因此明确的政策预期对当前新能源汽车发展至关重要。

当前决定新能源汽车发展的核心因素已经由补贴逐步转为双积分政策。18 年 4 月 1 日开始实行的双积分政策是未来三年新能源汽车发展的核心驱动力。根据积分核算的办法,当前主流的乘用车积分在 3-4 分之间,8%的积分要求下对应 18 年的产量在 48.6-64.8 万辆之间。再考虑到整车企业对未来的战略布局,实际产销量会超越这一数字。

图表:新能源积分政策下未来几年国内新能源乘用车产量测算

资料来源:观研天下整理

在 18 年补贴政策明确的情况下,我们认为 18 年新能源汽车销量将超过 100 万辆。其中纯电动乘用车仍然是最大的增长主力,销售有望达到 67 万辆,同比增长 40% 以上。一方面是过渡期补贴政策的作用,另一方面是积分政策的作用。商用车与 17 年基本持平,主要原因是新能源客车占比已经较高,而纯电动专用车在补贴大幅下降背景下,放量动力会大幅减弱。

图表:预计18年中国市场新能源汽车销售将过100万辆

资料来源:观研天下整理

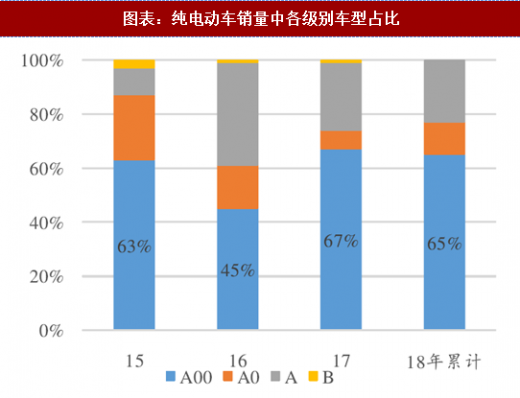

2.下半年高续航里程乘用车放量,商用车保持平稳

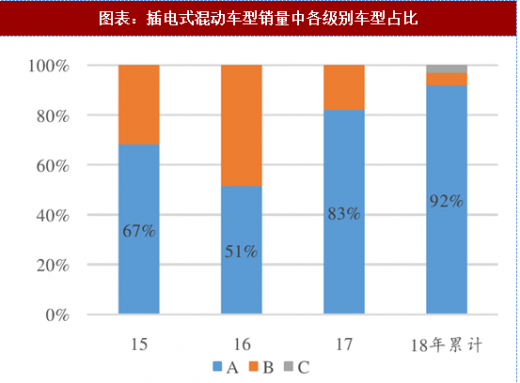

A00 级纯电动乘用车占比较高,插电式混动车型占比显著提升。1-4 月份纯电动车型销售中 A00 级纯电动汽车仍占比 65%,A00 级和 A0 级合计占比 77%,高于 2017 年全年的 74%。这两种车型主力市场在于分时租赁等单位客户。在过渡期补贴的导向下,上半年 A00 级乘用车放量不难理解。1-4 月份纯电动和插电式混动占比分别为 72%/28%,相比于 17 年的 81%/19%的占比来说,插电式混动的销量有明显提高,说明私人消费市场对新能源汽车的接受程度有了显著提升。

图表:纯电动车销量中各级别车型占比

资料来源:观研天下整理

图表:插电式混动车型销量中各级别车型占比

资料来源:观研天下整理

6 月 12 日起补贴新政正式实施,高续航里程纯电动乘用车补贴相比 17 年不但没有下降,反而有所提升,其政策意图明显,即希望纯电动乘用车能在私人消费市场得到广泛使用。因此,预计下半年高续航里程的乘用车销量会有较大提升。

图表:2015-2018年纯电动乘用车国家补贴标准对比

资料来源:观研天下整理

插电式混合动力乘用车补贴从 2017 年的 2.4 万降至 2.2 万,并增加了能耗要求。

1-4 月插电式混合动力的快速增长与限购城市摇号难度加大、新车型的增多、补贴稳定都有关系。预计下半年仍会保持较高增速。

新能源客车方面,过渡期与正式补贴期补贴变化较小,新能源客车 1-4 月表现平稳,四季度或会迎来抢装期。

图表:2018 年新能源客车国家补贴标准

资料来源:观研天下整理

2018 年对专用车的正式期补贴下降 40%左右,基本难以覆盖电池成本,但相比缓冲期有所提高,从 1-4 月份的产量来看,纯电动专用车市场还在保持增长,但考虑到专用车的出货都在四季度,在补贴继续退坡的预期下,下半年的量仍然会比较可观。

图表:纯电动专用车2018 年国补情况

资料来源:观研天下整理

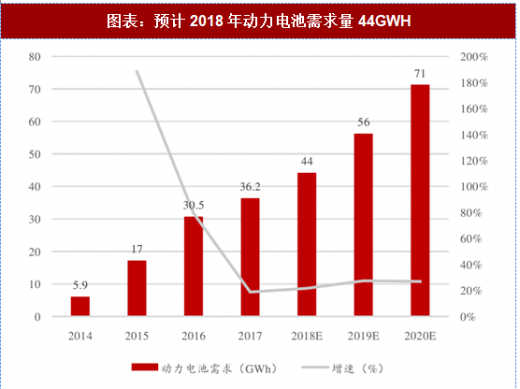

基于上述预期之下,我们测算 18 年新能源汽车对动力电池的需求量在 44GWh左右,同比增长 22%。

图表:预计2018年动力电池需求量44GWH

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。