1.下半年乘用车销量下行压力犹存

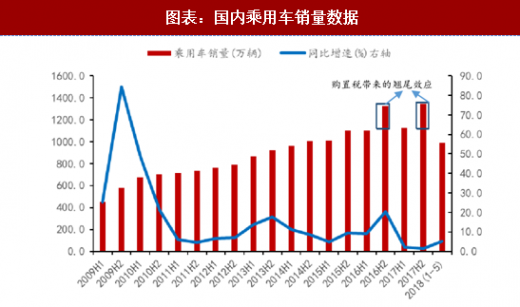

2018 年 1-5 月,乘用车销量同比增速为 5.1%。2011 年和 2018 年均是购置税政策完全退出的年份,和 2011 年上半年乘用车销量增速快速下降有所不同,今年上半年乘用车市场在同比低基数背景下出现了温和复苏。参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展趋势研究》

图表:国内乘用车销量数据

资料来源:观研天下整理

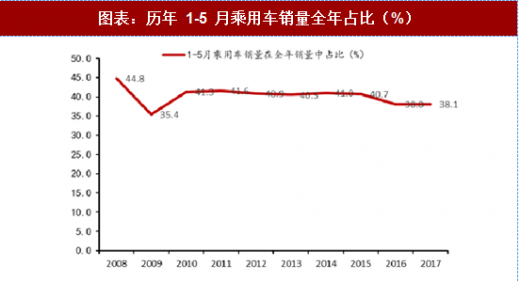

下半年乘用车销量下行压力犹存。分析历年 1-5 月乘用车销量占比可以发现, 2016 和 2017 年下半年乘用车消量出现明显的翘尾现象,两年 1-5 月乘用车销量占比均为 38%左右,同比处于较低水平。2018 年由于购置税政策完全退出,下半年翘尾因素减弱。1-5 月乘用车销量占比将向历史均值回归。2008-2017 年同期销量占比均值 40.2%,假设 2018 年 1-5 月乘用车销量全年占比区间为 39%-41%,2018 年乘用车销量增速为-2.4%-2.7%,下半年乘用车销量增速仍有较大的下行压力。

图表:历年 1-5 月乘用车销量全年占比(%)

资料来源:观研天下整理

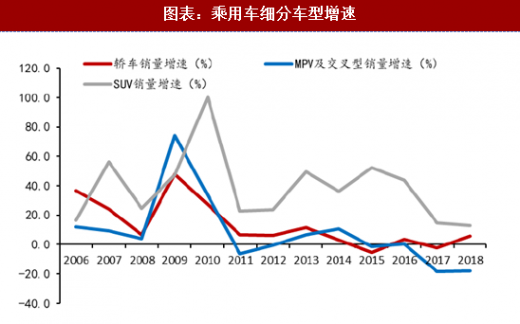

图表:乘用车细分车型增速

资料来源:观研天下整理

细分车型销量分化,轿车止跌回升,SUV 依旧最受青睐。从细分车型销量来看, 2018 年 1-5 月轿车销量同比增长 4.8%,连续三年负增长之后首次出现正增长。SUV 同比增长 11.7%,依然最受青睐。MPV 下滑趋势继续。

图表:乘用车细分车型渗透率(%)

资料来源:观研天下整理

图表:乘用车细分车型增速

资料来源:观研天下整理

消费升级背景下,高端车销量走高。17 年以来,受益于经济发展和消费升级,越来越多的消费者倾向于选择空间更大、价格更高的中高端车型。中大型轿车和 SUV 销量增速明显高于中小型轿车和 SUV。

图表:不同级别车型 2016/2017 年销售情况

资料来源:观研天下整理

图表:不同价位乘用车 2016/2017 年销售情况

资料来源:观研天下整理

2.车企分化严重,自主和德系车型贡献主要销量增量

2018 年 1-5 月,自主乘用车销量占比为 43.93,同比份额略有提升。

图表:国内乘用车季度销量数据

资料来源:观研天下整理

从销量增量来看,2018 年轿车同比销量增量 11.3 万辆,其中德系品牌由于产品强周期,贡献了 15.4 万辆的增量,自主品牌贡献了 6.4 万辆增量。SUV 同比销量增量为 46.1 万辆,自主贡献 32.3 万辆,远高于其他车系。在乘用车销量增速下移的大背景下,德系产品强周期和自主崛起是值得重点关注的亮点。

图表:各车系轿车同比销量增量(万辆)

资料来源:观研天下整理

图表:各车系 SUV 同比销量增量(万辆)

资料来源:观研天下整理

在自主乘用车份额稳步提升的背景下,自主龙头车企吉利汽车、上汽乘用车销量增速远高于自主和合资车企。经过多年的技术积累,自主龙头企业产品的品质已经经历了从量变到质变的过程,自主崛起仍是未来 5-10 年行业的主要投资逻辑,我们坚定看好自主龙头企业吉利汽车和上汽集团。

图表:乘用车和自主乘用车前 15 名销量及同比增速

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。