1. 宏观经济有支撑,整体货运需求不断增长

宏观经济增速仍在相对高位,带动物流需求继续增长,全年物流总额提升 6.7%,一季度景气延续。经济增长带动物流运输需求迅速增长,2017 年,全国社会物流总额为 252.8万亿元,同比增长 6.7%,增速比上年提高 0.6 个百分点。社会物流总费用为 12.1 万亿元,物流业总收入为 8.8 万亿元,增幅分别达到 9.2%和 11.5%。2018 一季度景气延续,全国社会物流总额同比增 7.2%,增速较上年同期提高 0.1 个百分点。图表:铁路货物运输量与 GDP 增速弹性在 0.7 左右

资料来源:观研天下整理

图表:铁路客运与 GDP 增速弹性在 1 左右

资料来源:观研天下整理

图表:全国社会物流总额累计同比值呈现 v 性反转(%)

资料来源:观研天下整理

随着经济形势的回暖和物流需求旺盛,铁路货运业快速复苏。2017 年全国铁路累计完成货运量 36.89 亿吨,同比增长 10.7%。2018 年一季度,铁路货运量继续保持高速增长态势,国家铁路货物发送量完成 7.78 亿吨,较去年同期 7.24 亿吨同比增长 7.46%。一季度已经完成全年货运计划的 25.76%。

图表:2017 年国家铁路货物发送量变动情况

资料来源:观研天下整理

2 价廉节能环保三驱动,铁路是优质的路上运输工具

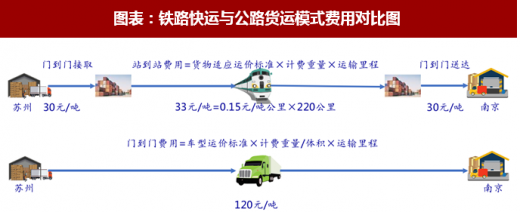

铁路货运和公路及民航运价相比,其价廉的优势较为明显。根据西南交大交通运输与物流学院的测算,我国公路运输价格普遍在每吨 0.3 元/公里左右,而铁路运输价格为每吨0.15 元/公里左右,2018 年 5 月 1 日起,铁总下浮铁路主要货物运价,铁路运输服务增值税税率从 11%降至 10%。铁路运输价格优势更为明显。公路短途更灵活,长途运输铁路价格优势更显著。货车可以做到门对门运输,铁路需要在场站进行接驳。铁路快运中,站到站为分级收费,100 公里以下约为 0.39 元/公里,101-200 公里约为 0.26 元/公里,201-300 公里为 0.15 元/公里,以此类推。门到门接取送达费用为 20 公里内 30-60 元/吨,20 公里以上加收 0.8 元/吨公里,最低 20 元。从苏州到南京运输约 220 公里,走铁路每吨货物站对站运费约为 33 元,同等情况下公路运输大约需要 120 元,如果算上接取送达,门对门铁路总运输费每吨不超过 100 元,仍然低于公路约 16.67%。远距离运输中接驳费用得到了分摊,铁路的价格优势更为明显。

图表:铁路快运与公路货运模式费用对比图

资料来源:观研天下整理

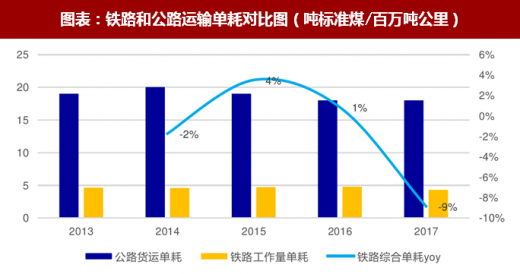

铁路是最节能的路上货运工具。铁路运输是沿着轨道运行,车辆借助于轮轨接触面产生的蠕滑力前进,铁路轮轨之间的摩擦阻力要小于汽车和飞机受到的摩擦阻力。2017 年铁路单位运输工作量综合能耗 4.33 吨标准煤/百万换算吨公里,仅为公路运输的 1/4,同比降低 9%。

图表:铁路和公路运输单耗对比图(吨标准煤/百万吨公里)

资料来源:观研天下整理

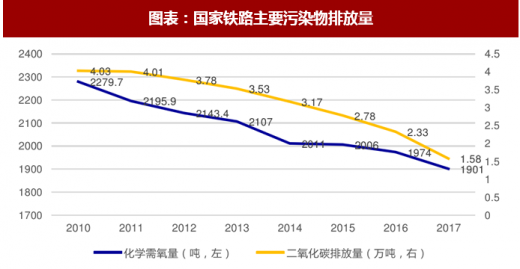

受到电气化铁路建设等影响,我国铁路主要污染物排放量逐年下降。2017 年国家铁路化学需氧量排放量 1901 吨,比上年减排 73 吨,降低 3.7%。二氧化硫排放量 15817 吨,上年减排 7511 吨,降低 32.2%。根据全球环保大趋势,电气化铁路运输最为复合大趋势需求。

参考观研天下发布《2018年中国铁路运输行业分析报告-市场运营态势与投资前景研究》

打赢蓝天保卫战,柴油车治污倒逼铁路承担更多货运功能。可吸入颗粒物和氮氧化物是雾霾的主要来源,根据环保部统计,全国柴油车氮氧化物和颗粒物排放强度分别为 0.6吨/平方公里和 0.05 吨/平方公里,2017 年,全国柴油车保有量 1968 万辆,占全国汽车保有量的 9.4%,却排放了超过 69%的氮氧化物和 90%以上颗粒物。相比较而言,铁路极为清洁,

环保部宣教司对外公布,铁路货运的单位货物周转量能耗、单位运量排放主要污染物分别仅为公路货运的 1/7 和 1/13。在打赢蓝天保卫战的目标下,铁路势必是替代部分柴油车货运的最佳选择。

图表:国家铁路主要污染物排放量

资料来源:观研天下整理

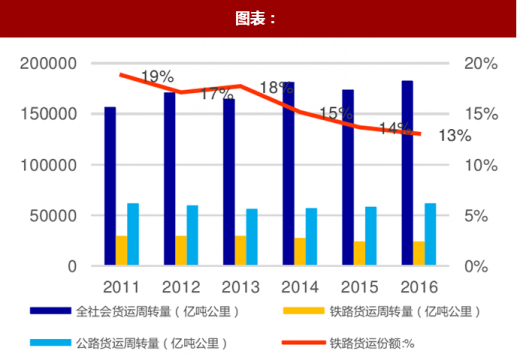

3 对比欧美,铁路货运占比将持续上升

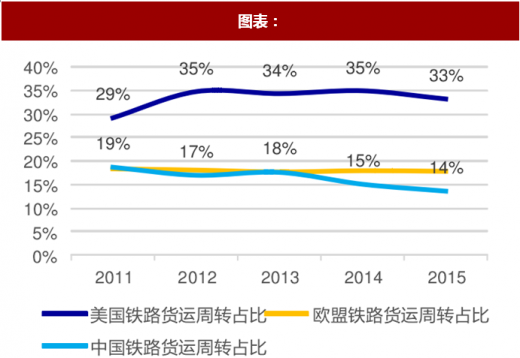

美国客运采用中短距离汽车运输,长距离航空运输的模式,铁路已经转为重载货运为主,集装箱运输比较发达。根据世界银行数据,2015 年,美国及欧盟铁路货运周转量占比分别为 33%、18%。而同期我国铁路货运占比仅为 14%。随着 2016-2017 年国家铁路货运量的止跌回升,我国铁路货运占比已经有所提升,但相对欧美仍具有一定差距。图表:

资料来源:观研天下整理

图表:

资料来源:观研天下整理

随着“公转铁”、“多式联运”等政策的引导,以及铁路货运需求的不断提升,在配套编组站建设完备及货运线路将运力释放后,我国铁路货运占比将进一步提升,铁路货运量将迅速增长,有望迎来铁路货运的繁荣发展期。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。