支线航空由支线航线、支线机场和支线飞机组成,是航空运输体系的重要组成部分,也是城市经济发展的重要保障。

一、支线航线及我国支线航线运营模式

支线航线一般可以指短距离航线(即不超过 800 公里的航线),或者也可以是连接支线机场的、运量较少的航线。

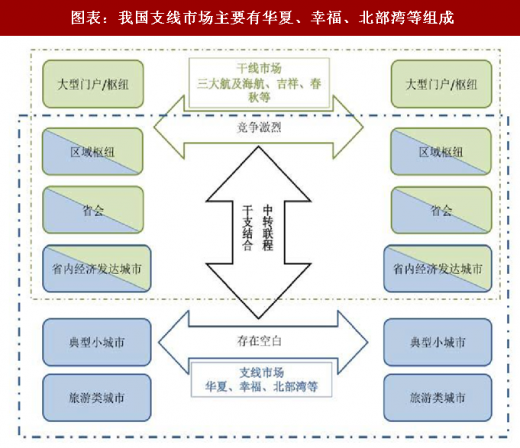

目前,我国支线航线的运营模式主要有点对点式和中枢辐射式两种模式,主要分布在东部沿海、西南以及西北地区。云南的旅游资源丰富,客源较多,已经形成了比较成熟的中枢辐射式航线网络,其他中小城镇之间的航线模式主要以点对点式为主。

(一)点对点航线

点对点航线是指两城市之间的直达航线,具有方便、快捷的特点,深受广大旅客的青睐。此外,点对点航线不涉及收益分配,只需根据市场开通合适的航线,尽可能地提高航空公司收益。

点对点航线的优点:

1.对旅客来说,点对点航线航班无需中转,方便、快捷,能够有效地节约旅客的出行时间;

2.对航空公司来说,点对点航线航班时刻、人力与运力的安排比较简单,能有效地降低航班的延误率。

点对点航线的缺点:

1.点对点航线只负责两个城市之间的简单运输,客源较少,航线的客座率较低,对于航线资源的利用不够充分,运营成本较高;

2.点对点航线的航班通常客流量较小,航班频率低,部分旅客会由于航班时刻不合适的原因而选用其他交通方式,客源易流失。

因此整体来说点对点航线的运输方式对于旅客吸引力或不如想象中高,主要是由于价格较高以及航班频率低等原因,增加了旅客的计划延误和随机延误成本,有时无法满足旅客高效快捷的出行要求。

(二)中枢辐射式航线网络

中枢辐射式航线网络把支线与干线有效地结合在一起,力求通过覆盖多个城市,为更多的旅客提供航空服务。

中枢辐射式航线网络的优点:

1.航空公司构建和运营中枢辐射式航线网络,使 O-D 流的服务数量大大增加,可以获取范围经济性;

2.便于航空公司机组调配管理,在枢纽机场即可完成机组的调配等项目,同时有助于开发新的航线市场;

3.能够促进枢纽机场的经济发展。枢纽机场是航空旅客的集散地,旅客在中转过程中的消费可以带动机场周边的发展。

中枢辐射式航线网络的缺点:

4.中转时,旅客耗时可能较长,对于时间敏感度较高的旅客吸引力较低;

5.中枢辐射式航线网络使前后航班的协调难度增大,导致堵塞和航班延误现象加剧,后面的航班很容易受前一航班的影响,增加航班的延误率。

两种航线网络的运营模式各有利弊,适合不同市场地区。航空公司针对不同的支线市场选择合适的运营模式,从而减少成本并增加收益。

二、支线机场及我国支线机场分布情况

支线机场是指年旅客吞吐量在 200 万以下的机场。2017 年,我国共有 229 个通航定期航班的机场,吞吐量在 200 万人次以上的仅 58 个。我国 74%的机场所在城市都属于支线航空服务范围。

支线机场多分布在华东和西南地区,因此,华东和西南地区也是我国支线航线的主运营地。

截至 2016 年末,我国共有 160 个支线机场,合计旅客吞吐量为 8422.40 万人,占运输总量的 8.29%。虽然目前占比仍较低,但近几年支线机场数量持续增加,旅客运载量也在快速增长。

三、支线飞机及我国支线飞机运营公司

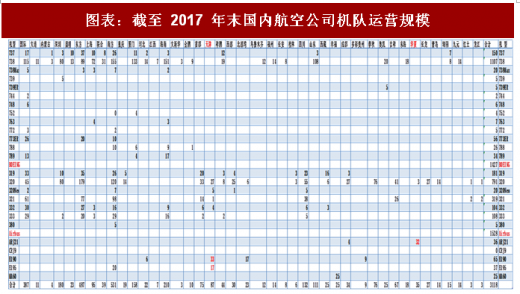

目前我国运营支线航空的航空公司较少。2018 年 3 月 2 日,华夏航空股份有限公司在深圳证券交易所成功上市,成为首家支线航空领域的 A 股上市公司。公司业绩稳步增长,整体成长能力稳健平衡。2016 年、2017 年分别实现归属于母公司净利润 34,576.95 万元、37,423.07 万元。另外,天津航空的支线飞机规模也较大,自 2010 年便持续处于业绩增长的态势,2015、2016 年分别实现归母净利润 46,923.11 万元、51,522.31 万元。

参考观研天下发布《2018年中国支线航空业行业分析报告-市场运营态势与发展前景研究》

截至 2017 年末,除已上市的华夏航空以外,我国有以下几家航空公司运营支线飞机:

南方航空 20 架 ERJ195;河北航空 6 架 ERJ190;天津航空 33 架 ERJ190,17 架 ERJ195;北部湾航空 17 架 ERJ190;西藏航空 25 架 MA60;成都航空 4 架 ARJ21;多彩贵州 9 架ERJ190;华夏航空 32 架 ARJ21。

四、支线航空特殊的“运力购买模式”

不同于三大航及海航的全服务模式和春秋、西部航等的低成本模式,机构客户运力购买模式是目前支线航空行业普遍采用的模式,无论是支线航空公司,还是干线航空公司经营支线业务,均会采用运力购买模式。

各家航空公司根据各自运营航班的成本、对于该支线的客流预测以及经济效益测算,向机构客户报价,由机构客户遵循市场化原则选择承运航空公司。例如华夏航空,公司的构客户主要为各支线机场所在地的地方政府、机场经营机构等。

支线机场所在地的政府部门或机场与公司签订相关的协议,购买每个航班的客运运力。

我们接下来从发展需求和发展所面临的障碍两个角度来看这种运营模式的意义。

(一)支线航空的发展需求:

支线航空所覆盖地区对航空拉动需求较高。支线机场所在的地区大多是二、三、四线城市,地方政府亟待通过航空客运拉动进出客流,进而带动该地区的商流、旅游及对外交流,并由此带动该地区的土地增值,拉动相关房地产投资和其他领域的投资,从而促进当地经济的发展。另外,,随着人民生活水平的不断提高,普通民众对外出交通的便捷性、时间性、舒适性等方面的要求越来越高,特别是在商务和旅游等领域,航空已经成为人们首选的交通途径。

(二)支线航空的发展障碍:

支线航空客座率较低降低航司积极性。不同于传统干线航线高客座率、高票价的情况,在各支线机场发展初期,由于客流量少未形成规模,航空公司运营该地区航班客座率普遍较低,不具有经济性,新开支线航线的风险较大,因此大大打击了航空公司开辟支线航线的积极性。而航班数量少,交通不便利,又会阻碍当地的经济发展,降低客流量,形成恶性循环。

(三)运力购买-推动支航发展的协议模式:

地方政府通过与航空公司的运力购买协议来推动支航发展。地方政府及机场与航空公司开展运力购买合作,由地方政府及机场通过运力购买的形式向航空公司购买运力,增加开通航线,培育客流市场。在这种模式下,公司只要飞一班,就能拿到一班的钱。

这种合作模式由地方政府及机场作为运力购买方,可以保证航空公司开通新支线航线的经济效益,消除航空公司的后顾之忧,能够有效增加当地航线数量,从而实现当地促进商流、旅游,提高机场使用效率,推动地区整体经济发展。

一、支线航线及我国支线航线运营模式

支线航线一般可以指短距离航线(即不超过 800 公里的航线),或者也可以是连接支线机场的、运量较少的航线。

目前,我国支线航线的运营模式主要有点对点式和中枢辐射式两种模式,主要分布在东部沿海、西南以及西北地区。云南的旅游资源丰富,客源较多,已经形成了比较成熟的中枢辐射式航线网络,其他中小城镇之间的航线模式主要以点对点式为主。

(一)点对点航线

点对点航线是指两城市之间的直达航线,具有方便、快捷的特点,深受广大旅客的青睐。此外,点对点航线不涉及收益分配,只需根据市场开通合适的航线,尽可能地提高航空公司收益。

点对点航线的优点:

1.对旅客来说,点对点航线航班无需中转,方便、快捷,能够有效地节约旅客的出行时间;

2.对航空公司来说,点对点航线航班时刻、人力与运力的安排比较简单,能有效地降低航班的延误率。

点对点航线的缺点:

1.点对点航线只负责两个城市之间的简单运输,客源较少,航线的客座率较低,对于航线资源的利用不够充分,运营成本较高;

2.点对点航线的航班通常客流量较小,航班频率低,部分旅客会由于航班时刻不合适的原因而选用其他交通方式,客源易流失。

因此整体来说点对点航线的运输方式对于旅客吸引力或不如想象中高,主要是由于价格较高以及航班频率低等原因,增加了旅客的计划延误和随机延误成本,有时无法满足旅客高效快捷的出行要求。

(二)中枢辐射式航线网络

中枢辐射式航线网络把支线与干线有效地结合在一起,力求通过覆盖多个城市,为更多的旅客提供航空服务。

中枢辐射式航线网络的优点:

1.航空公司构建和运营中枢辐射式航线网络,使 O-D 流的服务数量大大增加,可以获取范围经济性;

2.便于航空公司机组调配管理,在枢纽机场即可完成机组的调配等项目,同时有助于开发新的航线市场;

3.能够促进枢纽机场的经济发展。枢纽机场是航空旅客的集散地,旅客在中转过程中的消费可以带动机场周边的发展。

中枢辐射式航线网络的缺点:

4.中转时,旅客耗时可能较长,对于时间敏感度较高的旅客吸引力较低;

5.中枢辐射式航线网络使前后航班的协调难度增大,导致堵塞和航班延误现象加剧,后面的航班很容易受前一航班的影响,增加航班的延误率。

两种航线网络的运营模式各有利弊,适合不同市场地区。航空公司针对不同的支线市场选择合适的运营模式,从而减少成本并增加收益。

二、支线机场及我国支线机场分布情况

支线机场是指年旅客吞吐量在 200 万以下的机场。2017 年,我国共有 229 个通航定期航班的机场,吞吐量在 200 万人次以上的仅 58 个。我国 74%的机场所在城市都属于支线航空服务范围。

支线机场多分布在华东和西南地区,因此,华东和西南地区也是我国支线航线的主运营地。

图表:国内支线机场主要分布在华东和西南地区

图表来源:公开资料整理

图表:我国支线市场主要有华夏、幸福、北部湾等组成

图表来源:公开资料整理

截至 2016 年末,我国共有 160 个支线机场,合计旅客吞吐量为 8422.40 万人,占运输总量的 8.29%。虽然目前占比仍较低,但近几年支线机场数量持续增加,旅客运载量也在快速增长。

图表:支线机场数量和旅客吞吐量逐年上升

图表来源:公开资料整理

图表:2016 年底国内支线机场分布

图表来源:公开资料整理

三、支线飞机及我国支线飞机运营公司

目前我国运营支线航空的航空公司较少。2018 年 3 月 2 日,华夏航空股份有限公司在深圳证券交易所成功上市,成为首家支线航空领域的 A 股上市公司。公司业绩稳步增长,整体成长能力稳健平衡。2016 年、2017 年分别实现归属于母公司净利润 34,576.95 万元、37,423.07 万元。另外,天津航空的支线飞机规模也较大,自 2010 年便持续处于业绩增长的态势,2015、2016 年分别实现归母净利润 46,923.11 万元、51,522.31 万元。

参考观研天下发布《2018年中国支线航空业行业分析报告-市场运营态势与发展前景研究》

截至 2017 年末,除已上市的华夏航空以外,我国有以下几家航空公司运营支线飞机:

南方航空 20 架 ERJ195;河北航空 6 架 ERJ190;天津航空 33 架 ERJ190,17 架 ERJ195;北部湾航空 17 架 ERJ190;西藏航空 25 架 MA60;成都航空 4 架 ARJ21;多彩贵州 9 架ERJ190;华夏航空 32 架 ARJ21。

图表:截至 2017 年末国内航空公司机队运营规模

图表来源:公开资料整理

四、支线航空特殊的“运力购买模式”

不同于三大航及海航的全服务模式和春秋、西部航等的低成本模式,机构客户运力购买模式是目前支线航空行业普遍采用的模式,无论是支线航空公司,还是干线航空公司经营支线业务,均会采用运力购买模式。

各家航空公司根据各自运营航班的成本、对于该支线的客流预测以及经济效益测算,向机构客户报价,由机构客户遵循市场化原则选择承运航空公司。例如华夏航空,公司的构客户主要为各支线机场所在地的地方政府、机场经营机构等。

支线机场所在地的政府部门或机场与公司签订相关的协议,购买每个航班的客运运力。

我们接下来从发展需求和发展所面临的障碍两个角度来看这种运营模式的意义。

(一)支线航空的发展需求:

支线航空所覆盖地区对航空拉动需求较高。支线机场所在的地区大多是二、三、四线城市,地方政府亟待通过航空客运拉动进出客流,进而带动该地区的商流、旅游及对外交流,并由此带动该地区的土地增值,拉动相关房地产投资和其他领域的投资,从而促进当地经济的发展。另外,,随着人民生活水平的不断提高,普通民众对外出交通的便捷性、时间性、舒适性等方面的要求越来越高,特别是在商务和旅游等领域,航空已经成为人们首选的交通途径。

(二)支线航空的发展障碍:

支线航空客座率较低降低航司积极性。不同于传统干线航线高客座率、高票价的情况,在各支线机场发展初期,由于客流量少未形成规模,航空公司运营该地区航班客座率普遍较低,不具有经济性,新开支线航线的风险较大,因此大大打击了航空公司开辟支线航线的积极性。而航班数量少,交通不便利,又会阻碍当地的经济发展,降低客流量,形成恶性循环。

(三)运力购买-推动支航发展的协议模式:

地方政府通过与航空公司的运力购买协议来推动支航发展。地方政府及机场与航空公司开展运力购买合作,由地方政府及机场通过运力购买的形式向航空公司购买运力,增加开通航线,培育客流市场。在这种模式下,公司只要飞一班,就能拿到一班的钱。

这种合作模式由地方政府及机场作为运力购买方,可以保证航空公司开通新支线航线的经济效益,消除航空公司的后顾之忧,能够有效增加当地航线数量,从而实现当地促进商流、旅游,提高机场使用效率,推动地区整体经济发展。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。