1.集装箱行业迎来第四次上升周期

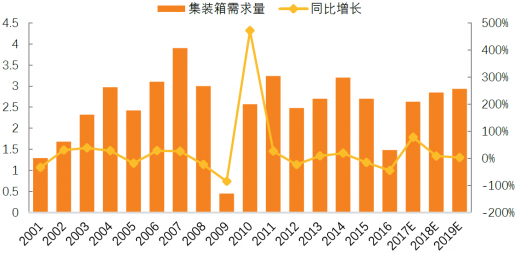

从集装箱整体趋势看,全球集装箱需求量保持稳定增长态势,在2009年遭遇近20年来最低点,之后分别在2011年、2014年迎来局部高点,2012年迎来局部低点,共形成3次周期:1997-2009年,2010-2012年,2013-2016年。通过分析三次周期变动成因分析行业需求变动规律。

(1)第一次周期:1997-2009年

1997年亚洲金融风暴以来,世界经济进入稳定增长时期,发展中国家经历快速发展。2007年以来全球大宗商品价格的上扬,油价高企,使产油国、产矿国、南欧地中海沿岸国家等国家的经济稳定发展、基础建设和消费需求不断增长,带动了集装箱运输需求的日益蓬勃发展。2007年8月次贷危机爆发,至2008年前三季度集装箱制造业仍然正常发展,至2008年第四季度全行业所有订单全部消失,集装箱制造业进入寒冬,2009年市场悲观情绪强烈,集装箱需求量萎缩至1/10,为45万TEU,绝大多数船厂推迟了集装箱的更新需求。

(2)第二次周期:2010-2012年

受主要经济体“救市”政策影响,2010年全球经济V型反弹带来集装箱贸易及航运的快速恢复,出现了集装箱需求旺盛的形势。航运公司不断增加运力以满足集装箱海运需求,过去一年多累积的旧箱淘汰更新需求,带动了集装箱采购量的大幅度增长。另外,航运公司为了减轻金融危机带来的成本费用压力而普遍降低航速,降低了集装箱周转效率;船公司、租箱公司的备箱不足,加剧了缺箱状况,也增大了集装箱的需求。2012年,在欧债危机的持续冲击和影响下,欧洲经济陷入衰退,美国经济温和复苏,保持低速增长。2010年新下水船只变成了过剩产能,主要航运公司收入下滑、经营成本增大。

(3)第三次周期:2013-2016年

2014年,受惠于全球集装箱贸易增速的提高和燃油成本的大幅下降,全球班轮公司盈利普遍改善,集装箱航运联盟在运作初期,出现航线调整和部分主要港口拥堵造成集装箱周转效率下降现象。但由于原材料价格下行导致的集装箱价格下跌预期,部分公司选择延迟更新集装箱。

(4)第四次周期:2017年-未来

受韩进海运破产影响,2016年年末航运价格上涨。2017年以来国际贸易量持续复苏,叠加热轧钢板等原料价格持续走高和全面实施水性涂料替代油性涂料,10月份价格以上涨至3282美元/箱。集运行业已经走出下行周期的调整,过剩运力已基本消耗,看好在2017年之后的发展集装箱行业进入向上周期。

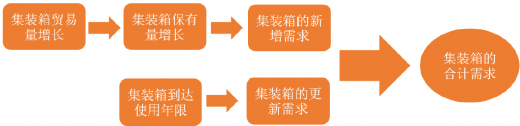

2.新增需求叠加替代需求,集装箱行业未来两年保持高需求

集装箱需求主要由两部分构成,一是更新需求,二是新增需求。更新需求是指集装箱因自然使用达到年限自然淘汰,需要购买新的集装箱,新增需求是指因规模扩大、航速降低、航线周期变长等原因造成现有集装箱无法满足航运公司需要时,需要购买新的集装箱。

整理具体来说,更新需求的影响因素主要是集装箱存量和更新率。新增需求的影响因素包括集运和运力增长、箱船比。

集装箱存量:集装箱的自然使用年限一般为10~12年,所以正常年份,自然更新的集装箱数量应该和10~12年前集装箱购买量的平均值大致相当。

更新率:更新集装箱与集装箱存量的比值。根据历史数据,这一比例应该在4%上下波动。近年来,由于航运市场整体低迷,航运公司均倾向于延迟集装箱更新,所以更新率呈现出明显的周期波动趋势,即淡旺季交替。

集运和运力的增长:集装箱需求增长的核心推动力是国际贸易量的增长,国际贸易中的很大一部分是集装箱贸易,运力公司为了满足市场的需要,会增加新船下水数量,进而使集装箱船运力增长。

箱船比:集装箱保有量和船运力的比,这是一个非常重要的指标,即使市场的集装箱船运力不变,船箱比发生改变,集装箱的需求量同样会发生改变。船箱比主要受到船只闲置率集装箱周转率影响。

船只闲置率:2008年以前,航运运力增长率和经济增长率的比值接近3,现在则为1.1左右,过快的船只运力增长速度导致了供给与需求的严重不匹配。在船运低迷时期,造船公司不得不闲置一部分老旧船只和推迟新船下水。所以这部分闲置的运力实际是无用的,他会导致可用船只减少,进而降低船箱比。

集装箱周转率:即集装箱在一年内的周转次数,集装箱周转率越高,同样的船只需要的集装箱就越少,箱船比也越低。集装箱周转率的影响指标复杂,影响因素多。具体包括大船比例、航速、港口管理效率、远洋航线比例等。一般来说大船比例越高、航速越快、港口管理效率越高、远洋航线比例越低,集装箱周转率就越高,反之则越低。

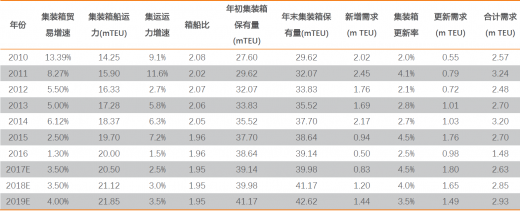

在集装箱预测模型中,需要预测2017-2019年份的集运船力增长率,箱船比和集装箱更新率。乐观认为2017-2019年集运船力增长率为2.5%、3.0%、3.5%,箱船比为1.95、1.95、1.95,更新率为4.5%、4%、3.5%。根据给出集装箱预测模型及结果,乐观预测2017-2019全行业集装箱需求为263、285、293万TEU。以下是计算步骤:

1)计算新增需求去年集装箱船运力*(1+集运船力增长率)=今年集运箱船运力今年集运箱船运力*箱船比=今年年末集装箱保有量新增需求=今年年末集装箱保有量-去年年末集装箱保有量

2)计算更新需求:更新需求=今年年末集装箱保有量*更新率

3)计算总需求:总需求=新增需求+更新需求

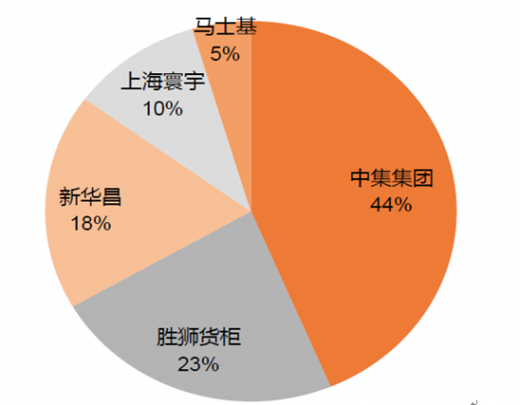

中集集团集装箱占世界集装箱份额半壁江山。目前,世界95%以上的集装箱来自中国,其中规模最大的三家公司是中集集团、胜狮货柜、新华昌三家公司,中集集团产销量均为世界第一,占市场份额的45%~55%。近二十年来,凭借较低的劳动力成本、快速增长的经济环境,中国集装箱制造商在全球市场的份额不断扩大。

从集装箱整体趋势看,全球集装箱需求量保持稳定增长态势,在2009年遭遇近20年来最低点,之后分别在2011年、2014年迎来局部高点,2012年迎来局部低点,共形成3次周期:1997-2009年,2010-2012年,2013-2016年。通过分析三次周期变动成因分析行业需求变动规律。

图:世界集装箱需求(单位:百万TEU)与集装箱贸易同比增长率

资料来源:观研天下整理

(1)第一次周期:1997-2009年

1997年亚洲金融风暴以来,世界经济进入稳定增长时期,发展中国家经历快速发展。2007年以来全球大宗商品价格的上扬,油价高企,使产油国、产矿国、南欧地中海沿岸国家等国家的经济稳定发展、基础建设和消费需求不断增长,带动了集装箱运输需求的日益蓬勃发展。2007年8月次贷危机爆发,至2008年前三季度集装箱制造业仍然正常发展,至2008年第四季度全行业所有订单全部消失,集装箱制造业进入寒冬,2009年市场悲观情绪强烈,集装箱需求量萎缩至1/10,为45万TEU,绝大多数船厂推迟了集装箱的更新需求。

(2)第二次周期:2010-2012年

受主要经济体“救市”政策影响,2010年全球经济V型反弹带来集装箱贸易及航运的快速恢复,出现了集装箱需求旺盛的形势。航运公司不断增加运力以满足集装箱海运需求,过去一年多累积的旧箱淘汰更新需求,带动了集装箱采购量的大幅度增长。另外,航运公司为了减轻金融危机带来的成本费用压力而普遍降低航速,降低了集装箱周转效率;船公司、租箱公司的备箱不足,加剧了缺箱状况,也增大了集装箱的需求。2012年,在欧债危机的持续冲击和影响下,欧洲经济陷入衰退,美国经济温和复苏,保持低速增长。2010年新下水船只变成了过剩产能,主要航运公司收入下滑、经营成本增大。

(3)第三次周期:2013-2016年

2014年,受惠于全球集装箱贸易增速的提高和燃油成本的大幅下降,全球班轮公司盈利普遍改善,集装箱航运联盟在运作初期,出现航线调整和部分主要港口拥堵造成集装箱周转效率下降现象。但由于原材料价格下行导致的集装箱价格下跌预期,部分公司选择延迟更新集装箱。

(4)第四次周期:2017年-未来

受韩进海运破产影响,2016年年末航运价格上涨。2017年以来国际贸易量持续复苏,叠加热轧钢板等原料价格持续走高和全面实施水性涂料替代油性涂料,10月份价格以上涨至3282美元/箱。集运行业已经走出下行周期的调整,过剩运力已基本消耗,看好在2017年之后的发展集装箱行业进入向上周期。

2.新增需求叠加替代需求,集装箱行业未来两年保持高需求

集装箱需求主要由两部分构成,一是更新需求,二是新增需求。更新需求是指集装箱因自然使用达到年限自然淘汰,需要购买新的集装箱,新增需求是指因规模扩大、航速降低、航线周期变长等原因造成现有集装箱无法满足航运公司需要时,需要购买新的集装箱。

图:集装箱的需求传导逻辑图

资料来源:观研天下整理

集装箱存量:集装箱的自然使用年限一般为10~12年,所以正常年份,自然更新的集装箱数量应该和10~12年前集装箱购买量的平均值大致相当。

更新率:更新集装箱与集装箱存量的比值。根据历史数据,这一比例应该在4%上下波动。近年来,由于航运市场整体低迷,航运公司均倾向于延迟集装箱更新,所以更新率呈现出明显的周期波动趋势,即淡旺季交替。

集运和运力的增长:集装箱需求增长的核心推动力是国际贸易量的增长,国际贸易中的很大一部分是集装箱贸易,运力公司为了满足市场的需要,会增加新船下水数量,进而使集装箱船运力增长。

箱船比:集装箱保有量和船运力的比,这是一个非常重要的指标,即使市场的集装箱船运力不变,船箱比发生改变,集装箱的需求量同样会发生改变。船箱比主要受到船只闲置率集装箱周转率影响。

船只闲置率:2008年以前,航运运力增长率和经济增长率的比值接近3,现在则为1.1左右,过快的船只运力增长速度导致了供给与需求的严重不匹配。在船运低迷时期,造船公司不得不闲置一部分老旧船只和推迟新船下水。所以这部分闲置的运力实际是无用的,他会导致可用船只减少,进而降低船箱比。

集装箱周转率:即集装箱在一年内的周转次数,集装箱周转率越高,同样的船只需要的集装箱就越少,箱船比也越低。集装箱周转率的影响指标复杂,影响因素多。具体包括大船比例、航速、港口管理效率、远洋航线比例等。一般来说大船比例越高、航速越快、港口管理效率越高、远洋航线比例越低,集装箱周转率就越高,反之则越低。

表:各指标对销售量影响

资料来源:观研天下整理

在集装箱预测模型中,需要预测2017-2019年份的集运船力增长率,箱船比和集装箱更新率。乐观认为2017-2019年集运船力增长率为2.5%、3.0%、3.5%,箱船比为1.95、1.95、1.95,更新率为4.5%、4%、3.5%。根据给出集装箱预测模型及结果,乐观预测2017-2019全行业集装箱需求为263、285、293万TEU。以下是计算步骤:

1)计算新增需求去年集装箱船运力*(1+集运船力增长率)=今年集运箱船运力今年集运箱船运力*箱船比=今年年末集装箱保有量新增需求=今年年末集装箱保有量-去年年末集装箱保有量

2)计算更新需求:更新需求=今年年末集装箱保有量*更新率

3)计算总需求:总需求=新增需求+更新需求

表:2017-2019集装箱需求预测

资料来源:观研天下整理

表:中集集团占市场份额的45%~55%

资料来源:观研天下整理

图:主要企业产能占比

资料来源:观研天下整理

图:主要企业产能

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GYSXM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。