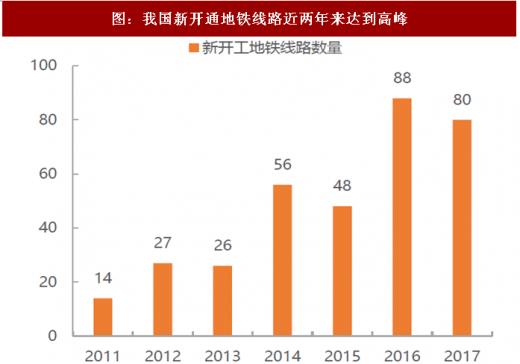

城轨市场高速发展的关键驱动因素为新线的持续开建与通车。2014年以来,包括地铁、有轨电车、轻轨等方式在内的城轨市场需求开始逐步释放。主要的一、二线城市基本上均获得城轨建设资质,开始进入密集建设阶段。轨道交通有助于丰富居民出行方式,建立高效、灵活、环保的城市交通体系,还有助于提升沿线土地资产价格,激活城市区域发展。根据各地方政府新建地铁规划,2014-2017年,新开工的地铁线路数量分别为56、48、88、80条,根据地铁建设的周期规律,这部分线路将在未来3-4年之间陆续开通。

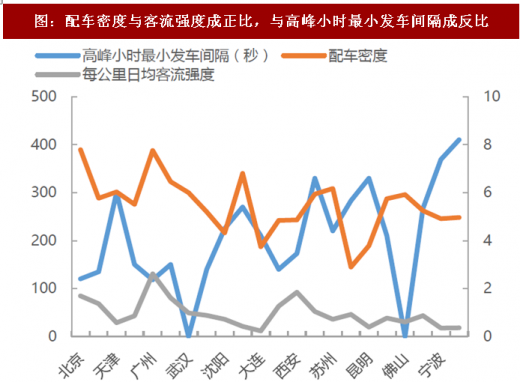

而另一驱动因素则为已有城轨通车线路密度的提升。这是因为,城轨对于公共交通等出行方式的替代呈现渐进上升,线路的客流强度往往伴随运营时间的拉长而增强。在线路运营的初期,由于传统出行习惯尚未扭转,选择城轨出行方式的居民数量较低。随着城轨运营的成熟和居民对城轨方式依赖度的提高,客流密度将逐渐加强。数据显示,客流强度与高峰期间最小发车间隔成负向关,与配车密度呈现显著的正相,也就是说,运营强度越大、每公里日均客流强度越高,配车密度往往越高。

参考观研天下发布《2018年中国城轨行业分析报告-市场深度分析与发展趋势研究》

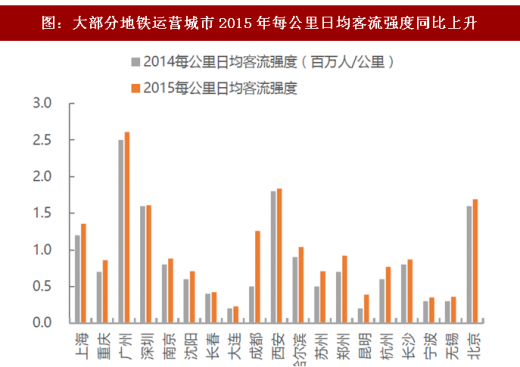

对比2014、2015两年的客流强度数据,发现,在全部21个城市样本中,有19个城市的日均客流强度上升,尤其是成都、重庆、哈尔滨、苏州、郑州、昆明等地铁开通时间较近、运营时间较短的二线城市;北京、上海、广州、深圳等一线城市尽管运营年限较长,客流强度仍有小幅增加。这一数据佐证了城轨客流加强效应的普遍存在性及其持久性。

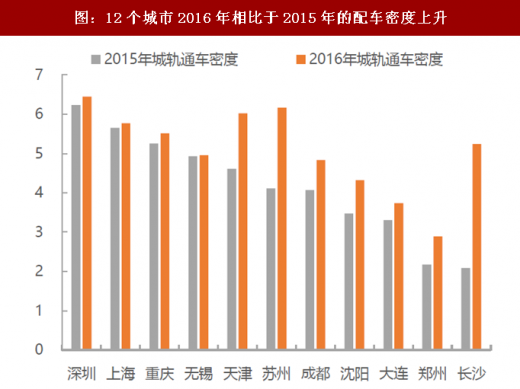

对比城轨通车密度则可以直接印证车辆加密现象。利用中国城市轨道交通协会披露的各城市城轨里程与车辆保有量数据,可以计算出每公里城轨里程的通车量。相比2015年,2016年城轨通车密度上升的城市共计12个(占比57.14%),其中天津、苏州、成都、沈阳、大连、郑州、长沙等城市密度上升幅度较大,深圳、上海、重庆、无锡等则出现小幅提升。客流加强效应不必然增加当期用于加密的车辆购置,但长期将大概率引发这一需求。

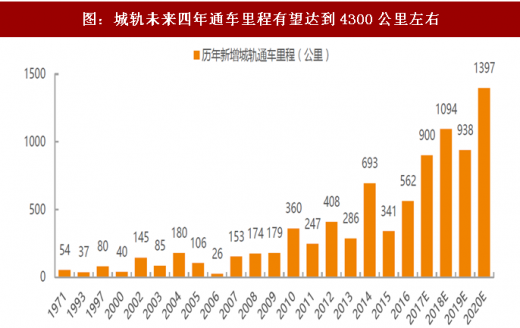

基于上述分析,可以简单预测未来几年国内城轨车辆的通车需求总量。这一数据可拆解成未来通车里程与通车密度的预测。根据我国各大城市最新的在建城轨建设与未来通车规划进行汇总,可以得到未来四年新增的城轨通车里程,分别为900、1094、938、1397公里。截止到2016年底,城轨里程的存量数据约为4200公里,但未来四年新增里程预计将达到4300公里左右,超过了之前年份的总量。

而在预测配车密度时,基于两个假设:其一,对于已有城轨运营线路的城市,沿用其前一年的通车密度数据,如当年新增里程较长,则适当调低密度水平;其二,对于之前未有城轨线路的城市,使用二线城市的平均通车密度数据。

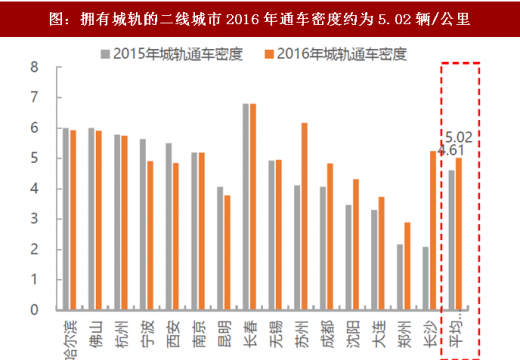

在此基础上,对未来每年各城市的通车里程数据进行加权平均,求出综合密度。根据对于2015、2016年二线城市通车密度的预测值进行计算,可得平均密度分别为4.61、5.02辆/公里。保守选择4.5辆/公里作为未来新开通城轨城市的密度假设。据此,测算得到未来四年的配车密度,分别为5.67、5.75、5.80、5.70辆/公里。在通车里程较高的2017、2020年,通车密度均可能出现下滑。

每年城轨车辆新增量的计算公式为:(当年里程+新增里程)*当年配车密度-前一年的车辆保有量。根据这一公式,可估算出2017-2020年车辆新增量分别为4978、6696、6104、6897辆,对应增长率分别为29.27%、34.51%、-8.84%、12.99%。与此同时,城轨车辆的海外市场正在加速扩张,15-17年的重大海外订单将在2018年之后陆续交付。若考虑海外需求,则2018-2020年城轨地铁车辆总需求分别为1216列、1167列和1330列,同比增速分别为35%、7%和42%。

而另一驱动因素则为已有城轨通车线路密度的提升。这是因为,城轨对于公共交通等出行方式的替代呈现渐进上升,线路的客流强度往往伴随运营时间的拉长而增强。在线路运营的初期,由于传统出行习惯尚未扭转,选择城轨出行方式的居民数量较低。随着城轨运营的成熟和居民对城轨方式依赖度的提高,客流密度将逐渐加强。数据显示,客流强度与高峰期间最小发车间隔成负向关,与配车密度呈现显著的正相,也就是说,运营强度越大、每公里日均客流强度越高,配车密度往往越高。

参考观研天下发布《2018年中国城轨行业分析报告-市场深度分析与发展趋势研究》

图:我国新开通地铁线路近两年来达到高峰

资料来源:观研天下整理

图:配车密度与客流强度成正比,与高峰小时最小发车间隔成反比

资料来源:观研天下整理

对比2014、2015两年的客流强度数据,发现,在全部21个城市样本中,有19个城市的日均客流强度上升,尤其是成都、重庆、哈尔滨、苏州、郑州、昆明等地铁开通时间较近、运营时间较短的二线城市;北京、上海、广州、深圳等一线城市尽管运营年限较长,客流强度仍有小幅增加。这一数据佐证了城轨客流加强效应的普遍存在性及其持久性。

对比城轨通车密度则可以直接印证车辆加密现象。利用中国城市轨道交通协会披露的各城市城轨里程与车辆保有量数据,可以计算出每公里城轨里程的通车量。相比2015年,2016年城轨通车密度上升的城市共计12个(占比57.14%),其中天津、苏州、成都、沈阳、大连、郑州、长沙等城市密度上升幅度较大,深圳、上海、重庆、无锡等则出现小幅提升。客流加强效应不必然增加当期用于加密的车辆购置,但长期将大概率引发这一需求。

图:大部分地铁运营城市2015年每公里日均客流强度同比上升

资料来源:观研天下整理

图:12个城市2016年相比于2015年的配车密度上升

资料来源:观研天下整理

基于上述分析,可以简单预测未来几年国内城轨车辆的通车需求总量。这一数据可拆解成未来通车里程与通车密度的预测。根据我国各大城市最新的在建城轨建设与未来通车规划进行汇总,可以得到未来四年新增的城轨通车里程,分别为900、1094、938、1397公里。截止到2016年底,城轨里程的存量数据约为4200公里,但未来四年新增里程预计将达到4300公里左右,超过了之前年份的总量。

图:城轨未来四年通车里程有望达到4300公里左右

资料来源:观研天下整理

而在预测配车密度时,基于两个假设:其一,对于已有城轨运营线路的城市,沿用其前一年的通车密度数据,如当年新增里程较长,则适当调低密度水平;其二,对于之前未有城轨线路的城市,使用二线城市的平均通车密度数据。

在此基础上,对未来每年各城市的通车里程数据进行加权平均,求出综合密度。根据对于2015、2016年二线城市通车密度的预测值进行计算,可得平均密度分别为4.61、5.02辆/公里。保守选择4.5辆/公里作为未来新开通城轨城市的密度假设。据此,测算得到未来四年的配车密度,分别为5.67、5.75、5.80、5.70辆/公里。在通车里程较高的2017、2020年,通车密度均可能出现下滑。

图:拥有城轨的二线城市2016年通车密度约为5.02辆/公里

资料来源:观研天下整理

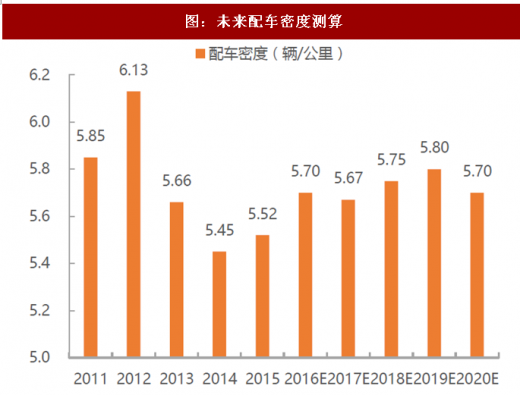

图:未来配车密度测算

资料来源:观研天下整理

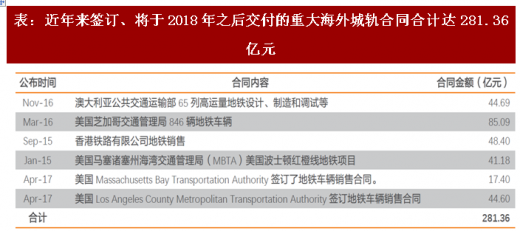

每年城轨车辆新增量的计算公式为:(当年里程+新增里程)*当年配车密度-前一年的车辆保有量。根据这一公式,可估算出2017-2020年车辆新增量分别为4978、6696、6104、6897辆,对应增长率分别为29.27%、34.51%、-8.84%、12.99%。与此同时,城轨车辆的海外市场正在加速扩张,15-17年的重大海外订单将在2018年之后陆续交付。若考虑海外需求,则2018-2020年城轨地铁车辆总需求分别为1216列、1167列和1330列,同比增速分别为35%、7%和42%。

表:2017-2020年城轨迎来通车高峰

资料来源:观研天下整理

表:近年来签订、将于2018年之后交付的重大海外城轨合同合计达281.36亿元

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。