一、行业整体:剔除春节错期因素,行业仍处高增长通道

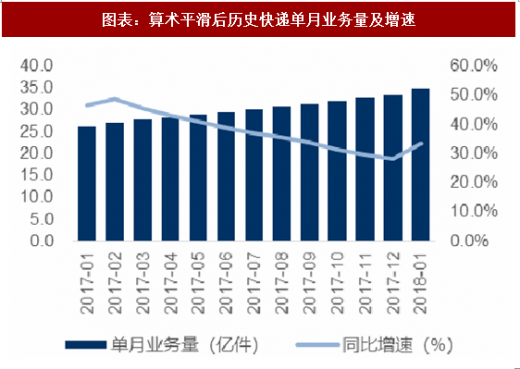

剔除春节错期因素,1 月行业同比增速仍高达 33.5%。2018 年 1 月全国快递服务企业业务量完成39.9亿件,同比增长80.3%,同比增速跳变主要因为春节错期与年货电商节。为了消除以上因素的影响,我们将过去 12 个月业务量算术平均数作为 1 月业务量,依次测算历史单月快递业务量,并在此基础上测算出 1 月行业增速仍高达 33.5%。

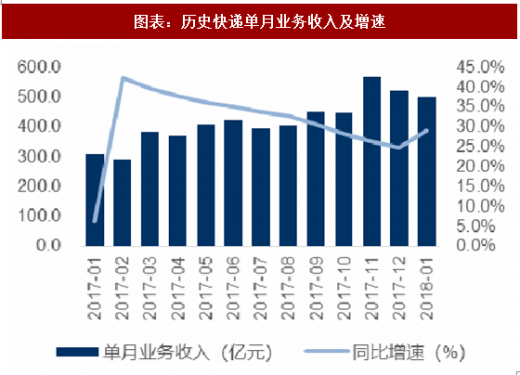

算术平滑后 1 月份快递收入同比增速 28.9%。2018 年 1 月全国快递业务收入完成 497.5 亿元,同比增长 60.6%。按照过去 12 个月业务收入算数平均依次测算,1 月份快递业务收入增速仍高达 28.9%。

二、业务结构:异地与国际/港澳台业务增速跑赢行业

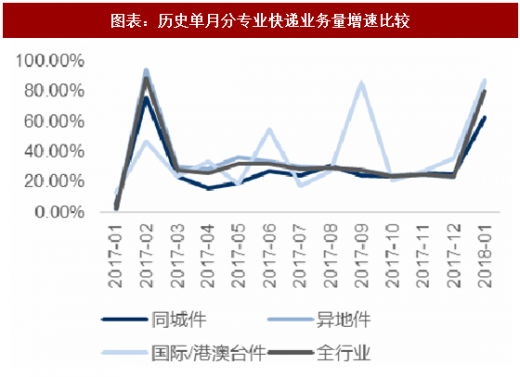

从业务量来看,2018 年 1 月同城业务 9.1 亿件,同比增长 62.7%;异地业务量完成 29.8 亿件,同比增长 86.3%;国际/港澳台业务量完成 0.9 亿件,同比增长 85%。异地与国际/港澳台业务增速跑赢行业的主要原因可以总结为以下两点:

去年同期基数较低。从我们观察情况来看,虽然快递公司纷纷打出春节不打烊的口号,但在实际运作之中绝大多数公司的大部分网点仅安排值班人员,且对异地件与国际/港澳台只收不派或者缓派,造成春节所在的 2017 年 1 月份异地件基数较低。年前电商节因素。春节前的年货购置需求,为异地件贡献了主要业务需求增量。

参考观研天下发布《2018-2023年中国快递行业发展现状分析及投资发展前景研究报告》

穿过业务量增速数据的背后,有两点需要重点关注:①同城件成为业务量增速较慢的行业,大概率与同城配不断蚕食同城快件市场有关,而大多数同城配公司业务量并没纳入国家邮政管理局统计口径。②国际/港澳台件占比虽小,但增速持续跑赢行业,有望成为未来行业的重要增长点之一。

三、地区分布:依然延续东强西弱的格局

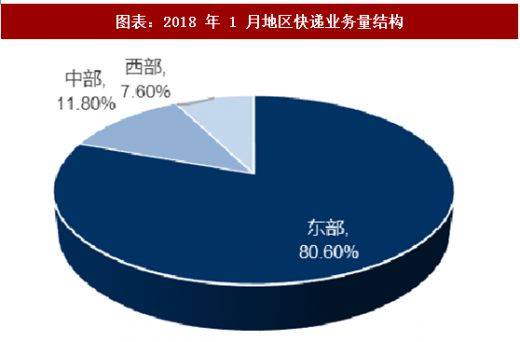

从业务量来看,2018 年 1 月东、中、西部地区快递业务量比重分别为 80.6%、11.8% 和 7.6%。与去年同期相比,东部、中部、西部地区快递业务量比重分别上升 1.1 个百分点、下降 0.2 个百分点、下降 0.9 个百分点。我们认为,当月业务量比重的变化应与年货节背后的地区消费能力差异有关,快递“向西、向下”战略下,中部、西部两地未来仍将是快递行业重要增长点之一。

从业务收入来看,2018 年 1 月东、中、西部地区业务收入比重分别为 80.3%、11.1% 和 8.6%。与去年同期相比,东部、中部、西部地区快递业务收入比重分别上升 0.3 个百分点、下降 0.2 个百分点、下降 0.3 个百分点。我们认为业务收入比重并未与业务收入比重发生完全同步变化,应与不同区域单件包裹运输距离有关,中西部网购快递费用承担比例高于东部。

剔除春节错期因素,1 月行业同比增速仍高达 33.5%。2018 年 1 月全国快递服务企业业务量完成39.9亿件,同比增长80.3%,同比增速跳变主要因为春节错期与年货电商节。为了消除以上因素的影响,我们将过去 12 个月业务量算术平均数作为 1 月业务量,依次测算历史单月快递业务量,并在此基础上测算出 1 月行业增速仍高达 33.5%。

图表:历史快递单月业务量及增速

图表:算术平滑后历史快递单月业务量及增速

算术平滑后 1 月份快递收入同比增速 28.9%。2018 年 1 月全国快递业务收入完成 497.5 亿元,同比增长 60.6%。按照过去 12 个月业务收入算数平均依次测算,1 月份快递业务收入增速仍高达 28.9%。

图表:历史快递单月业务收入及增速

图表:算术平滑后历史快递单月业务收入及增速

二、业务结构:异地与国际/港澳台业务增速跑赢行业

从业务量来看,2018 年 1 月同城业务 9.1 亿件,同比增长 62.7%;异地业务量完成 29.8 亿件,同比增长 86.3%;国际/港澳台业务量完成 0.9 亿件,同比增长 85%。异地与国际/港澳台业务增速跑赢行业的主要原因可以总结为以下两点:

去年同期基数较低。从我们观察情况来看,虽然快递公司纷纷打出春节不打烊的口号,但在实际运作之中绝大多数公司的大部分网点仅安排值班人员,且对异地件与国际/港澳台只收不派或者缓派,造成春节所在的 2017 年 1 月份异地件基数较低。年前电商节因素。春节前的年货购置需求,为异地件贡献了主要业务需求增量。

参考观研天下发布《2018-2023年中国快递行业发展现状分析及投资发展前景研究报告》

图表:分专业快递业务量比较(亿件)

图表:历史单月分专业快递业务量增速比较

穿过业务量增速数据的背后,有两点需要重点关注:①同城件成为业务量增速较慢的行业,大概率与同城配不断蚕食同城快件市场有关,而大多数同城配公司业务量并没纳入国家邮政管理局统计口径。②国际/港澳台件占比虽小,但增速持续跑赢行业,有望成为未来行业的重要增长点之一。

图表:历史单月分专业快递业务量占比情况

三、地区分布:依然延续东强西弱的格局

从业务量来看,2018 年 1 月东、中、西部地区快递业务量比重分别为 80.6%、11.8% 和 7.6%。与去年同期相比,东部、中部、西部地区快递业务量比重分别上升 1.1 个百分点、下降 0.2 个百分点、下降 0.9 个百分点。我们认为,当月业务量比重的变化应与年货节背后的地区消费能力差异有关,快递“向西、向下”战略下,中部、西部两地未来仍将是快递行业重要增长点之一。

图表:2018 年 1 月地区快递业务量结构

图表:历史单月分地区快递业务量增速比较

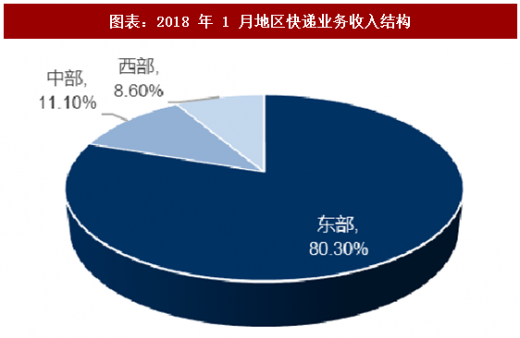

从业务收入来看,2018 年 1 月东、中、西部地区业务收入比重分别为 80.3%、11.1% 和 8.6%。与去年同期相比,东部、中部、西部地区快递业务收入比重分别上升 0.3 个百分点、下降 0.2 个百分点、下降 0.3 个百分点。我们认为业务收入比重并未与业务收入比重发生完全同步变化,应与不同区域单件包裹运输距离有关,中西部网购快递费用承担比例高于东部。

图表:2018 年 1 月地区快递业务收入结构

图表:历史单月分地区快递业务收入增速比较

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。