自16年下半年开始至今,全国公路运输的持续回暖趋势就一直在延续:

1)货运:受益于宏观经济企稳、与大宗市场相关的供给侧改革深入、房地产/基建拉动需求复苏,同时以公路治超为主的政策延续叠加部分省市货车优惠政策,整体公路货运市场无论是货运周转量、货运量以及货车流量均大幅提升;

2)客运:一方面高铁路网再升级,布局由四纵四横迈向八纵八横规划以及居民航空改善型需求持续冲击居民公路长途出行,以城际大巴为代表的汽车长途客运业经历了行业的断崖式衰退,另一方面随着居民汽车保有量的增加,以0-200公里为代表的私家车短途出行方式正在成为当前居民出行升级下选择的主流。

目前来看,驱动高速公路上市公司业绩的核心因素仍旧主要来自于货运,原因是货车及客车收费标准以及运距偏好的不同。

货运量:逻辑持续印证,货运周转量、货运量及货车流量大幅提升

在2017年策略报告中首次提出“公路治超”将从中短期车流量的提升和长期高速养路费的减少两个方面带来行业利好。

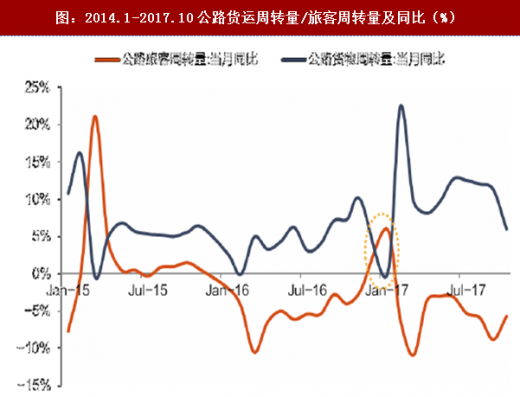

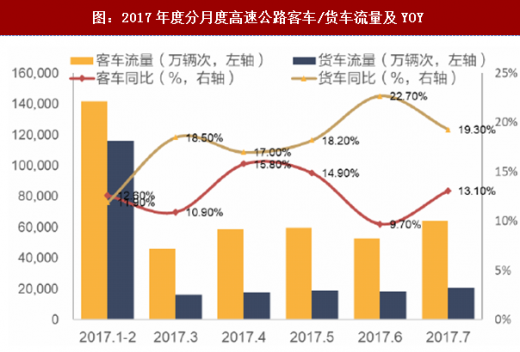

从高速公路货运的三个核心表观指标来看,1)公路货物周转量:前1-10月累计值54,145.25亿吨公里,同比增加9.8%;2)公路货运量:前1-10月累计值299.6亿吨,同比增加10.7%,同时公路货运量占比相较2016年提升1.3个pct;3)货车流量:前1-7月货车流量12.89亿辆次,同比增长17.8%。自2017以来高速公路货运市场明显回暖,印证了此前的判断。

客运量:出行在升级、短途为主流

客运量:出行在升级、短途为主流

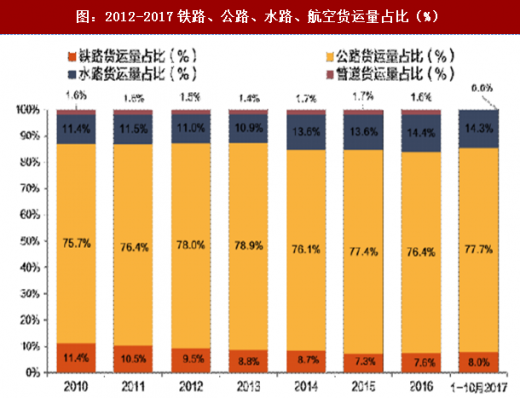

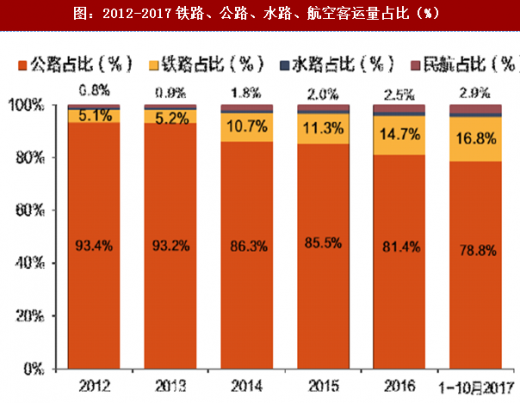

从长逻辑的角度,高铁以及航空出行升级下无论是用户体验还是性价比均优于公路客运,因此对原有的长途客运市场严重分流,造成巨大的冲击。2017年1-10月公路运输方式占比下降为78.8%相较2016年降低2.6个pct,而同期铁路+航空运量占比提升至19.7%。

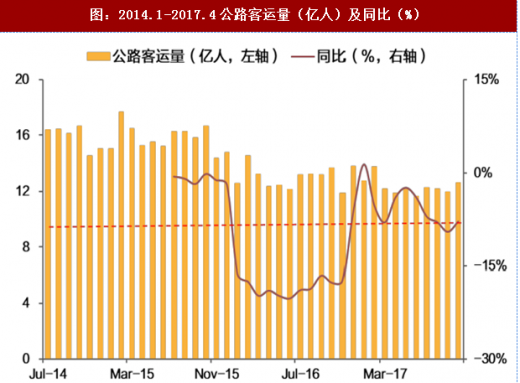

从数据统计的角度,公路旅客周转量和公路客运量自2016Q1以来持续为负而同期的客车流量则保持10%上下的较高增速。一方面是统计口径的原因,前者统计以城际中巴和大巴车为主,后者则涵盖私家车,另一方面随着居民汽车保有量的增加,短途私家车成为0-200公里以内的主流出行方式,因此当前客运市场的出行升级趋势明显。

参考观研天下发布《中国公路运输行业竞争态势及十三五发展策略研究报告》

盈利情况:货运带动主业稳健增长,毛利率保持稳定

盈利情况:货运带动主业稳健增长,毛利率保持稳定

高速公路业绩由量、价以及成本三个因素构成。历史上量、价以及成本皆稳,新变量来自公路治超治理带来主业变动以及非主业拓展。

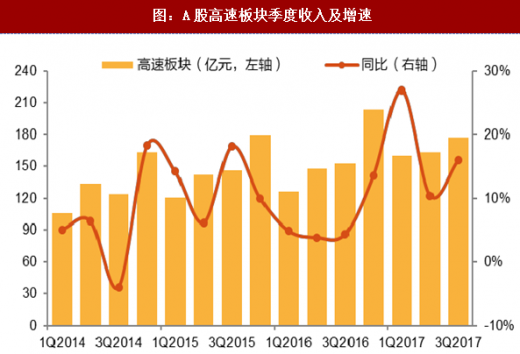

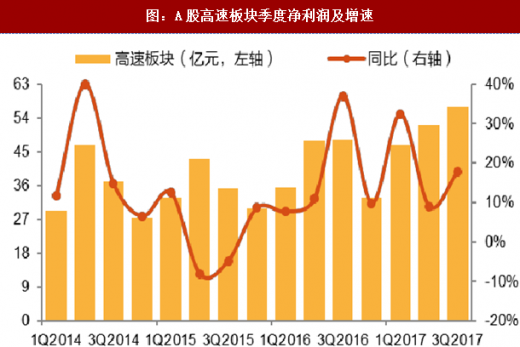

从内生角度看,货运(运量增、收费高)成为目前驱动高速公路业绩增长的主要变量;从外生增长看,企业多元化布局多在金融、地产、能源、城市治理等行业,非主业目前尚处于发展前期。整体看,1-3Q17高速板块收入同比增长17.3%,其中Q1/Q2/Q3分别实现同比增长27.0%/10.4%/16.0%。净利润同比增长18.5%,其中Q1/Q2/Q3分别实现同比增长32.4%/9.0%/17.8%。毛利率保持在48%。

1)货运:受益于宏观经济企稳、与大宗市场相关的供给侧改革深入、房地产/基建拉动需求复苏,同时以公路治超为主的政策延续叠加部分省市货车优惠政策,整体公路货运市场无论是货运周转量、货运量以及货车流量均大幅提升;

2)客运:一方面高铁路网再升级,布局由四纵四横迈向八纵八横规划以及居民航空改善型需求持续冲击居民公路长途出行,以城际大巴为代表的汽车长途客运业经历了行业的断崖式衰退,另一方面随着居民汽车保有量的增加,以0-200公里为代表的私家车短途出行方式正在成为当前居民出行升级下选择的主流。

目前来看,驱动高速公路上市公司业绩的核心因素仍旧主要来自于货运,原因是货车及客车收费标准以及运距偏好的不同。

货运量:逻辑持续印证,货运周转量、货运量及货车流量大幅提升

在2017年策略报告中首次提出“公路治超”将从中短期车流量的提升和长期高速养路费的减少两个方面带来行业利好。

从高速公路货运的三个核心表观指标来看,1)公路货物周转量:前1-10月累计值54,145.25亿吨公里,同比增加9.8%;2)公路货运量:前1-10月累计值299.6亿吨,同比增加10.7%,同时公路货运量占比相较2016年提升1.3个pct;3)货车流量:前1-7月货车流量12.89亿辆次,同比增长17.8%。自2017以来高速公路货运市场明显回暖,印证了此前的判断。

图:2014.1-2017.10公路货运量及同比

图:2012-2017铁路、公路、水路、航空货运量占比(%)

图:2014.1-2017.10公路货运周转量/旅客周转量及同比(%)

图:2017年度分月度高速公路客车/货车流量及YOY

从长逻辑的角度,高铁以及航空出行升级下无论是用户体验还是性价比均优于公路客运,因此对原有的长途客运市场严重分流,造成巨大的冲击。2017年1-10月公路运输方式占比下降为78.8%相较2016年降低2.6个pct,而同期铁路+航空运量占比提升至19.7%。

从数据统计的角度,公路旅客周转量和公路客运量自2016Q1以来持续为负而同期的客车流量则保持10%上下的较高增速。一方面是统计口径的原因,前者统计以城际中巴和大巴车为主,后者则涵盖私家车,另一方面随着居民汽车保有量的增加,短途私家车成为0-200公里以内的主流出行方式,因此当前客运市场的出行升级趋势明显。

参考观研天下发布《中国公路运输行业竞争态势及十三五发展策略研究报告》

图:2014.1-2017.4公路客运量(亿人)及同比(%)

图:2012-2017铁路、公路、水路、航空客运量占比(%)

高速公路业绩由量、价以及成本三个因素构成。历史上量、价以及成本皆稳,新变量来自公路治超治理带来主业变动以及非主业拓展。

图:高速公路盈利分析框架

从内生角度看,货运(运量增、收费高)成为目前驱动高速公路业绩增长的主要变量;从外生增长看,企业多元化布局多在金融、地产、能源、城市治理等行业,非主业目前尚处于发展前期。整体看,1-3Q17高速板块收入同比增长17.3%,其中Q1/Q2/Q3分别实现同比增长27.0%/10.4%/16.0%。净利润同比增长18.5%,其中Q1/Q2/Q3分别实现同比增长32.4%/9.0%/17.8%。毛利率保持在48%。

图:A股高速板块季度收入及增速

图:A股高速板块季度净利润及增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。