不论是政策上对于混改的方向指引,还是铁总自身对现金流状况的改善需求,都指向了拓宽融资渠道、投融资体制改革的方向。从本次铁路十三五规划文件来看,其中也明确提出,要“全面推进铁路投融资体制改革,落实各项鼓励社会资本建设经营铁路的重大政策措施,研究推动东部地区有稳定现金流、资产质量优良的高速铁路企业资产证券化和优质资产股改上市等相关工作。”资产证券化进程呼之欲出。

混改与资产证券化是长远目标

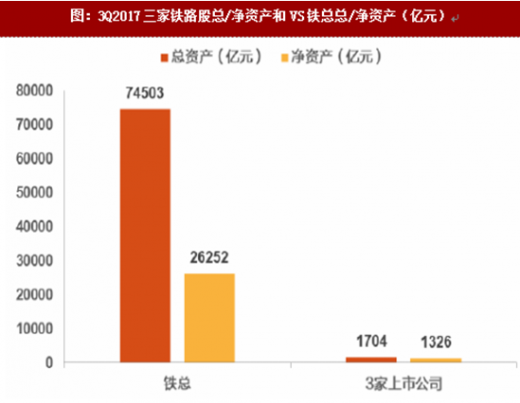

当前仅有大秦铁路、广深铁路以及铁龙物流三家铁路公司实现A股上市,对比整个铁路总公司的资产体量,上市部分的总资产仅占2.3%,净资产仅占5.1%。绝大部分的铁路体系资产尚未实现资产证券化。

从本次的十三五规划,明确提及的是“东部地区有稳定现金流、资产质量优良的高速铁路企业资产证券化和优质资产股改上市等相关工作”,根据京沪高铁股东披露,京沪高铁2015年营业总收入达234.24亿元,净利润65.81亿元,此外宁沪、沪杭、广深高铁目前也已经实现了盈利。预测东部沿海发达地区密集的路网体系和商务来往,促进了当地高铁公司的客座率与收入情况,而较早的建设时期也使其成本更有优势,因此从盈利的潜在能力来看,东部沿海发达地区的这几条重要线路,将会是最接近规划中描述的线路。

从本次的十三五规划,明确提及的是“东部地区有稳定现金流、资产质量优良的高速铁路企业资产证券化和优质资产股改上市等相关工作”,根据京沪高铁股东披露,京沪高铁2015年营业总收入达234.24亿元,净利润65.81亿元,此外宁沪、沪杭、广深高铁目前也已经实现了盈利。预测东部沿海发达地区密集的路网体系和商务来往,促进了当地高铁公司的客座率与收入情况,而较早的建设时期也使其成本更有优势,因此从盈利的潜在能力来看,东部沿海发达地区的这几条重要线路,将会是最接近规划中描述的线路。

参考观研天下发布《2018-2023年中国铁路装备行业市场供需现状调研及未来发展方向研究十三五报告》

价格制定与土地开发是实现手段

但对于其余大部分铁路资产而言,正如在前文中所说的,制约其大规模资产证券化的根本原因在于其盈利能力较差,导致社会资本不具备参与意愿。因此,提升铁路的盈利能力是重中之重。长期来看,铁路盈利能力提升的主要路径包括两条:一是提升票价,二是土地持续开发。

客票提升:高铁票价与普客提价并举

2017年4月东南沿海票价的调整,是铁路总公司获得高铁定价权之后的首次价格尝试。而在10月27日中铁总的电视电话会议上,铁总总经理陆东福也明确表示了要加快实施灵活的高铁价格策略,探索高铁快运新模式。未来高铁在定价上的浮动灵活,为整个客运票价市场化打开了足够空间。

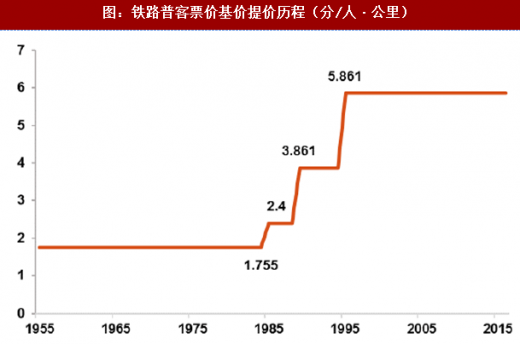

中国铁路普通客运票价基价已经超过20年没有提价,因此预计未来涨价空间较大。

从1955年至1995年的四十年间,国务院制定的全国统一铁路基价是除高铁动车组外所有客运列车的定价基础,这个基价从1955年最初的1.755分/人公里涨至1995年的5.861分/人公里,中间经历3次涨幅,均在改革开放之后。但自1995年以后,铁路基价已经近20年没有进行调整,横向相比航空领域对市场化航线定价放开的逐步探索,铁路基价的调整明显严重滞后。

2016年底国家发改委印发《铁路普通旅客列车运输定价成本监审办法(试行)》,未来普客调价大概率会沿着确定成本监审办法→重新核定成本→提价的路线进行,普客价格改革呼之欲出。目前正对铁路总公司及其所属18个子公司开展普通旅客列车运输定价成本监审,现进入起草最终监审报告的阶段。

土地开发

土地开发

2013年铁道部改制为铁路总公司之后,国家就铁路土地开发事宜连发两篇纲领性文件:分别是著名的13年33号文以及14年37号文,明确表态支持国家铁路土地以自主开发、转让、租赁等多种方式盘活。然而在此之后,或许是由于国务院并未给出明确的开发指导细则,铁路土地开发的进程推动反而略显停滞。

从过去3-4年的停滞,再到今年8月上海与北京的两次密集启动,其中的节奏变化或隐含深意。预测本次铁路土地出让,是在整个2014年37号文基础上的“摸着石头过河”,也是铁路系统与社会资本加强合作开发的信号。随着未来铁总混改与本批次项目的摸索成功,未来的铁路系统土地开发有可能呈现常态化,同时摸索出一套标准的合作开发程序,为铁路系统的盈利提升、价值重估提供动力。

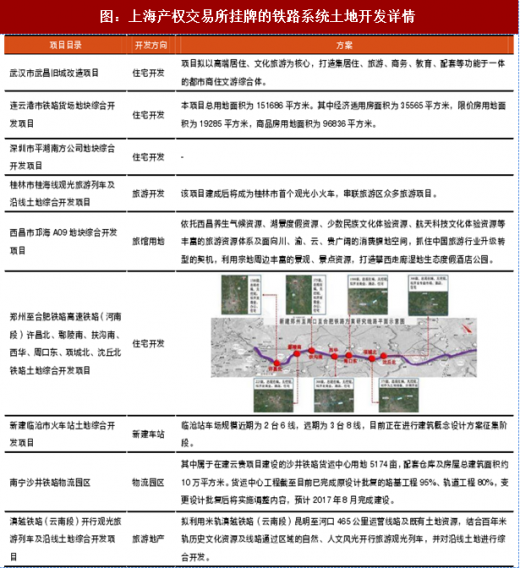

8月8日,中国铁路总公司委托上海联交所,后者与中国铁路建设投资公司联合举办“铁路土地综合开发项目推介会”,对首批铁路土地综合开发项目进行了集中推介。本次推出既有铁路、新建铁路土地综合开发,物流园区经营开发及昆明米轨铁路综合开发等21个项目,涉及土地20552亩。中国铁路总公司、各有关路局和中国铁路建设投资公司相关领导莅临推介会。恒大、万科、碧桂园、华夏幸福基业、中铁建、融创中国、海航地产、龙湖地产等143家房地产开发和投资企业参加了本次推介会。

参考媒体给出的推介内容,整理其各个项目详情如下:

8月18日,中国铁路总公司在北京产权交易所举行铁路土地综合开发项目推介会,共推出了11个土地综合开发项目,面积达5689.37亩,项目类型包括商品住宅、城镇综合体、物流园区、休闲旅游园区、养老社区等。中铁总资本运营和开发部副主任在推介会上表示,18日推介的项目只是其中一部分,今后中铁总还将陆续推出更多项目。

总结来看,在过去13年33号文、14年37文的积极态度之下,由于缺少实施方面的细则,三年来铁路土地开发这一领域鲜有实质性的推进,但进入今年8月,10天内连续在上海与北京连续放出两次挂牌项目,并且从铁总领导口径上看,未来还会有陆续项目出台。本次京沪释放出的项目将会是今后的先锋标杆,未来随着铁总投融资体系的逐步放开,土地开发将会形成常态化、规范化的局面。

混改与资产证券化是长远目标

当前仅有大秦铁路、广深铁路以及铁龙物流三家铁路公司实现A股上市,对比整个铁路总公司的资产体量,上市部分的总资产仅占2.3%,净资产仅占5.1%。绝大部分的铁路体系资产尚未实现资产证券化。

图:3Q2017三家铁路股总/净资产和VS铁总总/净资产(亿元)

图:3Q2017三家上市铁路公司资产负债率VS铁总资产负债率(%)

参考观研天下发布《2018-2023年中国铁路装备行业市场供需现状调研及未来发展方向研究十三五报告》

价格制定与土地开发是实现手段

但对于其余大部分铁路资产而言,正如在前文中所说的,制约其大规模资产证券化的根本原因在于其盈利能力较差,导致社会资本不具备参与意愿。因此,提升铁路的盈利能力是重中之重。长期来看,铁路盈利能力提升的主要路径包括两条:一是提升票价,二是土地持续开发。

客票提升:高铁票价与普客提价并举

2017年4月东南沿海票价的调整,是铁路总公司获得高铁定价权之后的首次价格尝试。而在10月27日中铁总的电视电话会议上,铁总总经理陆东福也明确表示了要加快实施灵活的高铁价格策略,探索高铁快运新模式。未来高铁在定价上的浮动灵活,为整个客运票价市场化打开了足够空间。

中国铁路普通客运票价基价已经超过20年没有提价,因此预计未来涨价空间较大。

从1955年至1995年的四十年间,国务院制定的全国统一铁路基价是除高铁动车组外所有客运列车的定价基础,这个基价从1955年最初的1.755分/人公里涨至1995年的5.861分/人公里,中间经历3次涨幅,均在改革开放之后。但自1995年以后,铁路基价已经近20年没有进行调整,横向相比航空领域对市场化航线定价放开的逐步探索,铁路基价的调整明显严重滞后。

2016年底国家发改委印发《铁路普通旅客列车运输定价成本监审办法(试行)》,未来普客调价大概率会沿着确定成本监审办法→重新核定成本→提价的路线进行,普客价格改革呼之欲出。目前正对铁路总公司及其所属18个子公司开展普通旅客列车运输定价成本监审,现进入起草最终监审报告的阶段。

图:铁路普客票价基价提价历程(分/人公里)

2013年铁道部改制为铁路总公司之后,国家就铁路土地开发事宜连发两篇纲领性文件:分别是著名的13年33号文以及14年37号文,明确表态支持国家铁路土地以自主开发、转让、租赁等多种方式盘活。然而在此之后,或许是由于国务院并未给出明确的开发指导细则,铁路土地开发的进程推动反而略显停滞。

从过去3-4年的停滞,再到今年8月上海与北京的两次密集启动,其中的节奏变化或隐含深意。预测本次铁路土地出让,是在整个2014年37号文基础上的“摸着石头过河”,也是铁路系统与社会资本加强合作开发的信号。随着未来铁总混改与本批次项目的摸索成功,未来的铁路系统土地开发有可能呈现常态化,同时摸索出一套标准的合作开发程序,为铁路系统的盈利提升、价值重估提供动力。

图:国务院关于铁路土地改革的两篇纲领性文件

8月8日,中国铁路总公司委托上海联交所,后者与中国铁路建设投资公司联合举办“铁路土地综合开发项目推介会”,对首批铁路土地综合开发项目进行了集中推介。本次推出既有铁路、新建铁路土地综合开发,物流园区经营开发及昆明米轨铁路综合开发等21个项目,涉及土地20552亩。中国铁路总公司、各有关路局和中国铁路建设投资公司相关领导莅临推介会。恒大、万科、碧桂园、华夏幸福基业、中铁建、融创中国、海航地产、龙湖地产等143家房地产开发和投资企业参加了本次推介会。

参考媒体给出的推介内容,整理其各个项目详情如下:

图:上海产权交易所挂牌的铁路系统土地开发详情

8月18日,中国铁路总公司在北京产权交易所举行铁路土地综合开发项目推介会,共推出了11个土地综合开发项目,面积达5689.37亩,项目类型包括商品住宅、城镇综合体、物流园区、休闲旅游园区、养老社区等。中铁总资本运营和开发部副主任在推介会上表示,18日推介的项目只是其中一部分,今后中铁总还将陆续推出更多项目。

总结来看,在过去13年33号文、14年37文的积极态度之下,由于缺少实施方面的细则,三年来铁路土地开发这一领域鲜有实质性的推进,但进入今年8月,10天内连续在上海与北京连续放出两次挂牌项目,并且从铁总领导口径上看,未来还会有陆续项目出台。本次京沪释放出的项目将会是今后的先锋标杆,未来随着铁总投融资体系的逐步放开,土地开发将会形成常态化、规范化的局面。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。