民航发展空间广阔,需求延续快速增长

民航站在高端出行方式的金字塔顶峰,以高速、舒适、安全著称,我国民航发展从无到有,历经变革,改革开放后总体保持两位数的增速,2016年民航旅客运输量达到4.88亿人次,相比2000年增长628%,年均增长率达到13.2%,2017年前十个月,民航客运量再度高速增长,达到4.58亿人次,同比增速仍高达12.4%。

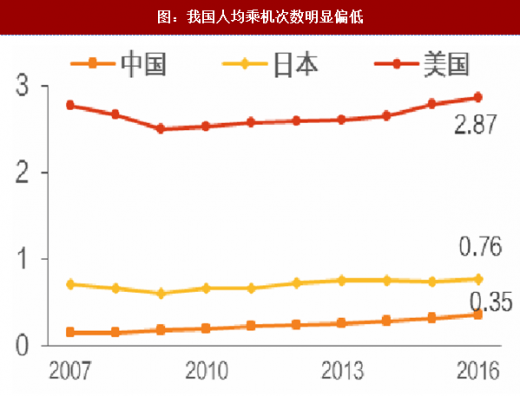

高增速的背后,必须清醒的认识到,鉴于我国人口基数过于庞大,人均乘机次数仍仅有0.35次,不仅远低于同样幅员辽阔的美国,相比国土面积狭小且铁路网络发达的日本也明显偏低,但这也意味着我国民航发展仍具备长足的发展空间。

高增速的背后,必须清醒的认识到,鉴于我国人口基数过于庞大,人均乘机次数仍仅有0.35次,不仅远低于同样幅员辽阔的美国,相比国土面积狭小且铁路网络发达的日本也明显偏低,但这也意味着我国民航发展仍具备长足的发展空间。

经济增长与消费升级持续主导需求增长

经济增长与消费升级持续主导需求增长

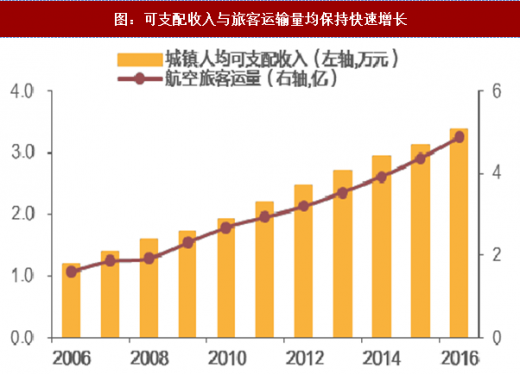

我国经济总量不断创新高,叠加对乘机出行的接受度高的“70后”、“80后”已成为活跃在公商务市场的主力军,拉动公商务旅客数量逐年攀升,未来随着各区域经济依存度强化,通达性进一步提升,预计公商务旅客数量保持健康增长;经济增长带来居民可支配收入提高,满足了衣食问题后,住与行的消费升级便应运而生,交通支出占比提升,因私出行频率提升,大大增强了我国民航的消费属性,民航旅客量增速与GDP的相关性明显已被明显削弱,预测2018-2019年消费升级仍将主导民航需求增速保持高位。

民航的蓬勃发展离不开机场基建的支撑,我国战略层面极其重视民航发展,对机场基建给予了很大的支持力度。民航“十三五”规划提出“十三五”期间我国机场续建、新建机场达到74个,其中续建机场30个,新建机场44个,至2020年运输机场总数达260个左右,而新建机场提高通航城市数量,而更高的航线网络通达性正是需求得以释放的保证,保障需求维持较高增速。

民航的蓬勃发展离不开机场基建的支撑,我国战略层面极其重视民航发展,对机场基建给予了很大的支持力度。民航“十三五”规划提出“十三五”期间我国机场续建、新建机场达到74个,其中续建机场30个,新建机场44个,至2020年运输机场总数达260个左右,而新建机场提高通航城市数量,而更高的航线网络通达性正是需求得以释放的保证,保障需求维持较高增速。

2017年初市场曾担忧国际线需求增速放缓导致供给回流,造成国内航线供需失衡,但事实上国内线的旺盛需求使得供给被充分吸纳,票价出现回升,展望2018年,预测国内需求将继续迅猛增长,但由于供给收到限制,航空公司可能在一定程度上以价格杠杆调控运量;国际线方面,出境游仍将维持高热度,而中韩线景气度见底向上概率远高于向下,欧美经济企稳或带来需求端持续改善,因此预测2018年行业国际线或逐步回暖。

参考观研天下发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

高铁短途化,航空长途化,分流趋弱

我国民航及铁路尤其是高铁同处于大客运体系下,二者彼此共存竞争,一般认为800公里以下线路高铁具备优势,而运距在800公里以上时航空的优势将逐步体现。铁路十三五规划提及十三五期间铁路旅客运输量目标年均增速为9.5%,而旅客周转量年均增速仅为6%,可见铁路客运出行或呈现短途化趋势,对航距逐渐拉长的民航分流效应边际弱化,利好民航需求增长。

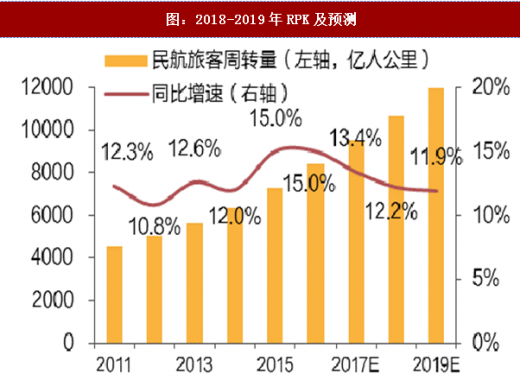

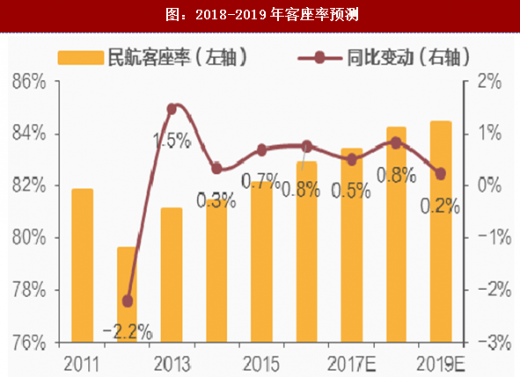

综合考虑以上因素,2018-2019年民航需求延续高增长,供需差相对明显,但当前我国民航客座率已经接近83%,如此高的客座率下航空公司大概率选择提价调控运量,因此价格将出现向上拐点,预计旅客运输量增速为10%、9.8%,考虑到航距延长,RPK增速为12.2%、11.9%,客座率为84.2%、84.4%,同比增长0.8、0.2个百分点。

供需差与价改共振,价格向上弹性显现

供需差与价改共振,价格向上弹性显现

行业需求仍将保持旺盛增长,而供给端由于飞机计划引进放缓,叠加民航新政实施导致实际引进低于计划的预期,2018年行业供需差将相对明显,航司更可能通过提价的方式控制运量,过去“以价保量,量升价跌”的策略很可能产生逆转,提价将成为贯穿全年的主旋律。除此之外,2015年12月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到2017年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,同步健全价格行为监管规则;到2020年,国内航线客运票价主要由市场决定的机制基本完善,科学、规范、透明的价格监管制度基本建立,也就意味着按照文件精神,已经形成竞争的国内线市场化放开时间窗口仅剩一个月,距离市场化进程完全突破亦只有三年,同时意味着2018-2020年每年平均放开市场化定价的航线数量将会和2015-2017年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,票价向上弹性进一步增加。

民航站在高端出行方式的金字塔顶峰,以高速、舒适、安全著称,我国民航发展从无到有,历经变革,改革开放后总体保持两位数的增速,2016年民航旅客运输量达到4.88亿人次,相比2000年增长628%,年均增长率达到13.2%,2017年前十个月,民航客运量再度高速增长,达到4.58亿人次,同比增速仍高达12.4%。

图:2000-10M2017民航旅客运输量及同比增速

图:2000-10M2017民航旅客周转量及同比增速

图:我国人均乘机次数明显偏低

图:日本铁路网络同样发达

我国经济总量不断创新高,叠加对乘机出行的接受度高的“70后”、“80后”已成为活跃在公商务市场的主力军,拉动公商务旅客数量逐年攀升,未来随着各区域经济依存度强化,通达性进一步提升,预计公商务旅客数量保持健康增长;经济增长带来居民可支配收入提高,满足了衣食问题后,住与行的消费升级便应运而生,交通支出占比提升,因私出行频率提升,大大增强了我国民航的消费属性,民航旅客量增速与GDP的相关性明显已被明显削弱,预测2018-2019年消费升级仍将主导民航需求增速保持高位。

图:可支配收入与旅客运输量均保持快速增长

图:需求增长与GDP相关性被削弱

2017年初市场曾担忧国际线需求增速放缓导致供给回流,造成国内航线供需失衡,但事实上国内线的旺盛需求使得供给被充分吸纳,票价出现回升,展望2018年,预测国内需求将继续迅猛增长,但由于供给收到限制,航空公司可能在一定程度上以价格杠杆调控运量;国际线方面,出境游仍将维持高热度,而中韩线景气度见底向上概率远高于向下,欧美经济企稳或带来需求端持续改善,因此预测2018年行业国际线或逐步回暖。

参考观研天下发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

高铁短途化,航空长途化,分流趋弱

我国民航及铁路尤其是高铁同处于大客运体系下,二者彼此共存竞争,一般认为800公里以下线路高铁具备优势,而运距在800公里以上时航空的优势将逐步体现。铁路十三五规划提及十三五期间铁路旅客运输量目标年均增速为9.5%,而旅客周转量年均增速仅为6%,可见铁路客运出行或呈现短途化趋势,对航距逐渐拉长的民航分流效应边际弱化,利好民航需求增长。

综合考虑以上因素,2018-2019年民航需求延续高增长,供需差相对明显,但当前我国民航客座率已经接近83%,如此高的客座率下航空公司大概率选择提价调控运量,因此价格将出现向上拐点,预计旅客运输量增速为10%、9.8%,考虑到航距延长,RPK增速为12.2%、11.9%,客座率为84.2%、84.4%,同比增长0.8、0.2个百分点。

图:2018-2019年RPK及预测

图:2018-2019年客座率预测

行业需求仍将保持旺盛增长,而供给端由于飞机计划引进放缓,叠加民航新政实施导致实际引进低于计划的预期,2018年行业供需差将相对明显,航司更可能通过提价的方式控制运量,过去“以价保量,量升价跌”的策略很可能产生逆转,提价将成为贯穿全年的主旋律。除此之外,2015年12月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到2017年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,同步健全价格行为监管规则;到2020年,国内航线客运票价主要由市场决定的机制基本完善,科学、规范、透明的价格监管制度基本建立,也就意味着按照文件精神,已经形成竞争的国内线市场化放开时间窗口仅剩一个月,距离市场化进程完全突破亦只有三年,同时意味着2018-2020年每年平均放开市场化定价的航线数量将会和2015-2017年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,票价向上弹性进一步增加。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。