一、供需结构持续向好,国内需求复苏

从供给端来看,三大航运力投入保持稳定,民营航空增速仍高于行业平均水平。南航、国航、东航、春秋、吉祥 1~10 月 ASK 同比增速分别为 9.2%、5.1%、9.5%、25.5%、22.5%。其中,三大航国内增速分别为 8.0%、5.2%、8.5%,国际增速分别为 13.8%、5.9%、11.8%。

从需求端来看,南航、国航、东航、春秋、吉祥 1~10 月 RPK 同比增速分别为 11.5%、 5.5%、9.0%、23.8%、24.4%。其中,三大航国内增速分别为 10.5%、5.5%、9.2%,国际增速分别为 15.2%、6.3%、8.6%。

参考观研天下发布《2018年中国航空服务行业分析报告-市场深度调查与发展前景研究》

其中,国航和南航航线回暖显著,供需结构较为匹配(剪刀差为正),供需持续向好。

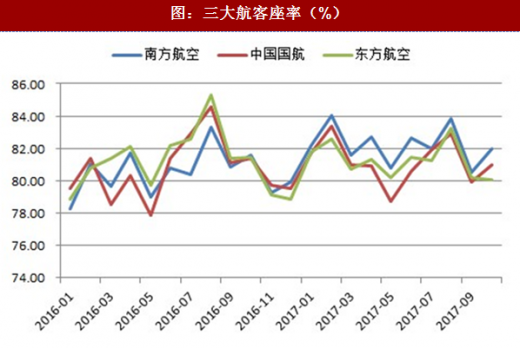

客座率维持稳健。分公司来看,国航客座率同比上升 0.4pct 至 81.2%,国内客座率 83.1%,国际 78.5%,国内航线依然表现良好。南航客座率同比上升 1.7至 82.2%,国内航线客座率 82.6%,国际航线 78.5%。东航客座率同比增加 0.7pct 至 81.3%;国内航线客座率 83.1%,国际航线 78.0%。民营航空客座率高于三大航,春秋由于运力投入较大使得今年以来客座率有所下降至 91.5%,吉祥客座率 87.3%。综合考虑经济回暖、人们出行意识的转变及供给端受限导致需求量的相对增长,预计 2018 年客座率将小幅上行。

二、油价可能面临更大压力

二、油价可能面临更大压力

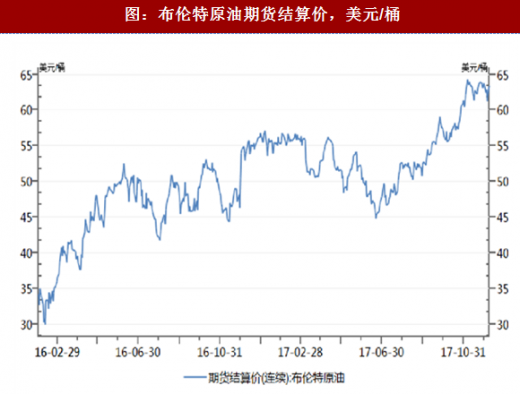

国际油价于 2016 年 1 月达到历史低位,此后全年呈现前低后高的走势,截止 2017 年 12 月 8 日,布伦特原油期货结算价为 63.40 美元每桶,较 2017 年 6 月低点上升 41.5美元每桶左右,航企成本压力增大。4 月中旬开始,美国原油库存降幅不及预期,市场担心供大于求局面的改善效果,致使油价持续下跌,至 5 月初一度抹去了自去年 OPEC 减产协议以来所有涨幅。5 月 25 日 OPEC 与非 OPEC 产油国虽同意将石油减产协议延长 9 个月时间,但减产力度未能扩大。估计 2018 年原油价格将维持在 60 美元每桶左右的水平,航企成本压力偏大。

三、时刻资源新规、客运价格市场化带来新活力

1.时刻资源供需矛盾与日俱增,民航局出台措施新规

2017 年 9 月底,民航局出台《关于把控运行总量调整航班结构 提升航班正点率的若干政策措施》,提出从今年冬春航季开始,对航班时刻安排进行运行总量控制和航班结构调整,旨在进一步提升民航航班正点率。

随着民航业的飞速发展,航班持续高位运行,保障系统满负荷运转,航班增长速度越来越高于综合保障能力提升的速度,航班正点率严重下跌,其客观现状表现为民航保障系统满负荷运转,以及抗运行干扰能力不断下降。

主要措施为:

根据机场功能定位,调整各类飞行的占比结构

根据运行客观规律,调整首发航班的时刻结构

根据社会公众出行需求,调整枢纽干线机场之间航班的时间间隔

根据支线机场的运行限制,调整航班起降的时间分布

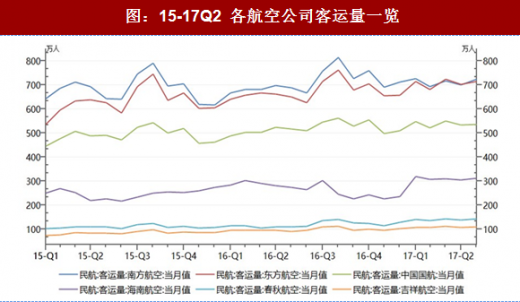

大型航空公司将受益于时刻资源优势,通过数据可以看出,国内大型航司准点率在经历 7 月份低点之后,出现稳步上升态势,10 月份正点率平均提升 20 各百分点,其中以南方航空准点率为首,达到 90.04%且到达平均延误时长 10.94 分钟。

从客运量来说,南方航空与东方航空占据客运量前两位,国航紧随其后,海南航空落后于前三大航空公司,随着航空供给侧调整,客运票价上涨,强运力加高准点率,市场与政策双重利好,必将率先增厚企业利润。

2.民航客运价格市场化持续推进将直接厚增利润

根据《关于深化民航国内航空旅客运输票价改革有关问题的通知》,800 公里以下航线、 800 公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定。国内航空旅客运输票价实行市场调节价的航线目录,由民航局和国家发改委根据运输市场竞争状况实行动态调整,包括 677 条航线,航企每条航线每个航季票价上调幅度累计不得超过 10%。预计 2020 年,国内航线票价完全放开。航企价格市场化持续推进将提升航线的提价空间,直接利好航企毛利及利润上升。

推荐标的

南方航空:

公司是中国南方航空集团公司属下航空运输主业公司。公司是中国运输飞机最多、航线网络最发达、年客运量最大的航空公司,是亚洲唯一进入世界航空客运前五强,国内唯一连续 6 年进入世界民航客运前十强的航空公司。南航与协调机场的合作关系最为密切,业绩弹性大,预计公司 2017~2019 年归母净利润为 61.6 亿元、72.9 亿元、86.4

亿元,对应 EPS 为 0.63 元、0.74 元、0.88 元,维持“增持”评级。

中国国航:

公司是国内最大的航空公司,在国际航线上占据垄断地位,为中国唯一载国旗飞行的航空公司。国航处于航企中价格领导者地位,执行价格优先策略并获得良好反馈,客座率、票价双升高。预计公司 2017~2019 年归母净利润为 88.21 亿元、96.88 亿元、111.02亿元,对应 EPS 为 0.61 元、0.67 元、0.76 元。考虑到公司地位、航线优势以及强烈混改预期,给予“买入”评级。

从供给端来看,三大航运力投入保持稳定,民营航空增速仍高于行业平均水平。南航、国航、东航、春秋、吉祥 1~10 月 ASK 同比增速分别为 9.2%、5.1%、9.5%、25.5%、22.5%。其中,三大航国内增速分别为 8.0%、5.2%、8.5%,国际增速分别为 13.8%、5.9%、11.8%。

从需求端来看,南航、国航、东航、春秋、吉祥 1~10 月 RPK 同比增速分别为 11.5%、 5.5%、9.0%、23.8%、24.4%。其中,三大航国内增速分别为 10.5%、5.5%、9.2%,国际增速分别为 15.2%、6.3%、8.6%。

参考观研天下发布《2018年中国航空服务行业分析报告-市场深度调查与发展前景研究》

其中,国航和南航航线回暖显著,供需结构较为匹配(剪刀差为正),供需持续向好。

表:航企 RPK 统计

表:航企 ASK 统计

表:航企供需差统计

图:三大航客座率(%)

表:航企客座率统计

国际油价于 2016 年 1 月达到历史低位,此后全年呈现前低后高的走势,截止 2017 年 12 月 8 日,布伦特原油期货结算价为 63.40 美元每桶,较 2017 年 6 月低点上升 41.5美元每桶左右,航企成本压力增大。4 月中旬开始,美国原油库存降幅不及预期,市场担心供大于求局面的改善效果,致使油价持续下跌,至 5 月初一度抹去了自去年 OPEC 减产协议以来所有涨幅。5 月 25 日 OPEC 与非 OPEC 产油国虽同意将石油减产协议延长 9 个月时间,但减产力度未能扩大。估计 2018 年原油价格将维持在 60 美元每桶左右的水平,航企成本压力偏大。

图:布伦特原油期货结算价,美元/桶

图:航空煤油进口到岸完税价格,元/吨

三、时刻资源新规、客运价格市场化带来新活力

1.时刻资源供需矛盾与日俱增,民航局出台措施新规

2017 年 9 月底,民航局出台《关于把控运行总量调整航班结构 提升航班正点率的若干政策措施》,提出从今年冬春航季开始,对航班时刻安排进行运行总量控制和航班结构调整,旨在进一步提升民航航班正点率。

图:民航需求与供给之间矛盾日益突出

随着民航业的飞速发展,航班持续高位运行,保障系统满负荷运转,航班增长速度越来越高于综合保障能力提升的速度,航班正点率严重下跌,其客观现状表现为民航保障系统满负荷运转,以及抗运行干扰能力不断下降。

主要措施为:

根据机场功能定位,调整各类飞行的占比结构

根据运行客观规律,调整首发航班的时刻结构

根据社会公众出行需求,调整枢纽干线机场之间航班的时间间隔

根据支线机场的运行限制,调整航班起降的时间分布

大型航空公司将受益于时刻资源优势,通过数据可以看出,国内大型航司准点率在经历 7 月份低点之后,出现稳步上升态势,10 月份正点率平均提升 20 各百分点,其中以南方航空准点率为首,达到 90.04%且到达平均延误时长 10.94 分钟。

图:15-17Q2 各航空公司客运量一览

表:下半年国内大型航司延误数据一览

从客运量来说,南方航空与东方航空占据客运量前两位,国航紧随其后,海南航空落后于前三大航空公司,随着航空供给侧调整,客运票价上涨,强运力加高准点率,市场与政策双重利好,必将率先增厚企业利润。

2.民航客运价格市场化持续推进将直接厚增利润

根据《关于深化民航国内航空旅客运输票价改革有关问题的通知》,800 公里以下航线、 800 公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定。国内航空旅客运输票价实行市场调节价的航线目录,由民航局和国家发改委根据运输市场竞争状况实行动态调整,包括 677 条航线,航企每条航线每个航季票价上调幅度累计不得超过 10%。预计 2020 年,国内航线票价完全放开。航企价格市场化持续推进将提升航线的提价空间,直接利好航企毛利及利润上升。

推荐标的

南方航空:

公司是中国南方航空集团公司属下航空运输主业公司。公司是中国运输飞机最多、航线网络最发达、年客运量最大的航空公司,是亚洲唯一进入世界航空客运前五强,国内唯一连续 6 年进入世界民航客运前十强的航空公司。南航与协调机场的合作关系最为密切,业绩弹性大,预计公司 2017~2019 年归母净利润为 61.6 亿元、72.9 亿元、86.4

亿元,对应 EPS 为 0.63 元、0.74 元、0.88 元,维持“增持”评级。

中国国航:

公司是国内最大的航空公司,在国际航线上占据垄断地位,为中国唯一载国旗飞行的航空公司。国航处于航企中价格领导者地位,执行价格优先策略并获得良好反馈,客座率、票价双升高。预计公司 2017~2019 年归母净利润为 88.21 亿元、96.88 亿元、111.02亿元,对应 EPS 为 0.61 元、0.67 元、0.76 元。考虑到公司地位、航线优势以及强烈混改预期,给予“买入”评级。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。