1、机场收入的构成与决定因素

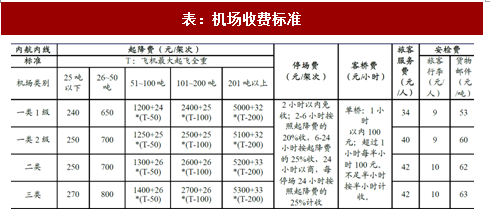

机场收入可分为航空性收入和非航空性收入。其中航空性收入包括旅客服务费、起降费、安检费、停场费、廊桥费共5项;非航收入包括租赁、广告、货站、地面运输、客货代理、其他;机场建设费:首都机场、白云机场、美兰机场享受机场建设费返还并计入营业收入,上海机场、深圳机场、厦门空港均返还到集团并计入资本公积。

机场收入定价方面,航空性收费和重要非航业务收费均实行指导价,一般而言允许机场结合自身情况适当下浮而不可上调,一类机场允许上浮10%;非航空性业务其他收费以市场调节价为主。

机场的区位因素对机场收入起到了决定性的影响。具体层面上,飞机起降架次、旅客吞吐量以及旅客吞吐量结构(国内、国际占比)决定了航空性收入。作为国有控股企业和垄断性基础设施行业,公司治理结构、管理技能、盈利模式对机场盈利的影响并不显著。

2、航空业务

枢纽机场是兼具“公益性和收益性”双重属性的联合体,航空业务体现类公益性。作为航空业务作为机场的流量来源,推动机场不断和航空公司合作,以此来巩固机场的枢纽与核心地位。

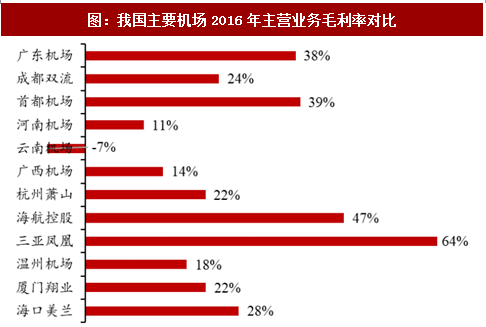

类公益定位导致全球机场航空业务价格基本都是管制的,毛利率偏低。机场航空业务的低毛利和公益性质是机场获取地方政府支持的重要砝码,这也是维持机场长期垄断属性的基础条件。无论是美国还是以英国机场为代表的欧洲机场,机场的航空性业务收费都是管制的,甚至在美国,非航空业务价格也是管制的。对比我国主要机场与国外主要机场航空业务的毛利率可以发现,我国主要机场的主营业务毛利率水平约为30%左右,整体偏高,其中凤凰机场达到64%。这与我国机场航空业务还处于发展阶段有关。

参考观研天下发布《2018-2023年中国机场产业市场竞争态势调查及投资方向评估分析十三五报告》

腹地需求是拉动航空业务增长的关键。随着我国宏观经济的整体复苏,航空客、货运量持续增长,机场业务也将会随之迎来进一步发展。并且随着消费者可支配收入的逐步提升以及出行习惯的养成,因私出行将会成为未来机场客运发展的重要流量来源。

3、非航业务

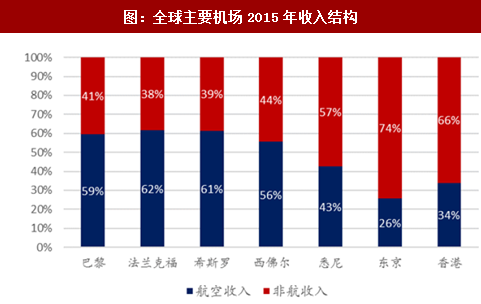

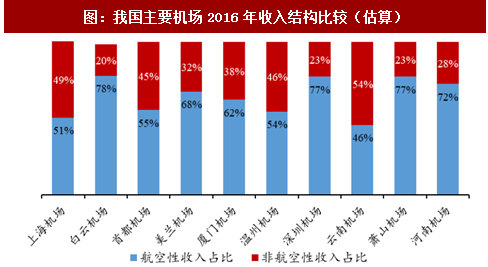

机场的非航业务体现为收益性。通过高毛利的商业服务、免税服务等来弥补投资和运营成本。对于外国主要机场而言,非航业务经营时间长,因而发展较为充分,非航空性业务己逐渐取代航空性业务,成为外国核心机场盈利的主要来源。核心机场的非航空性收入在机场总收入所占比重在50%上,甚至达70%以上,非航空性业务收益率高达25%左右。而我国的主要机场也逐渐向全球主要机场靠拢,核心机场的非航空性收入在机场总收入所占比重在30%左右,上海机场、首都机场等大机场逐步向50%变化。

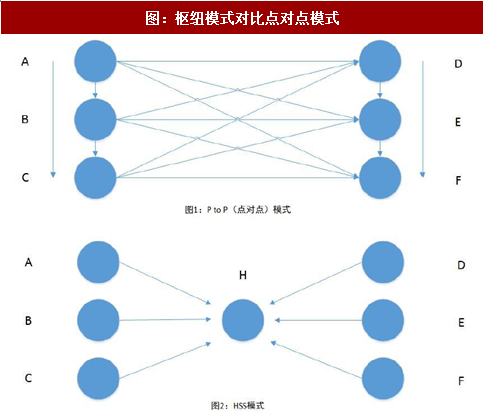

1978年美国通过《放松航空管制法》,航空公司纷纷将“点到点”的航线结构调整为以几个城市为中心的“中枢辐射”航线网络;“枢纽机场”的概念由此形成。1979年达美的亚特兰大枢纽成为第一个月旅客量超过百万的机场;1984年,达美航空与支线航空伙伴建立联系,实施“达美联接”计划;通过减少小城市之间的直达航班,有效降低航空公司的运营成本。由于航空公司航线结构向某些中心城市集中,这些城市就逐步形成了今天的“枢纽”,所在的机场便成为枢纽机场。

核心枢纽机场垄断地位的形成是不断强化的过程。在枢纽形成的初期,区位优势是决定性的,而这种核心地位的不断巩固是是后期机场不断扩建满足需求和超级承运人(基地航空公司)共同努力的结果。

机场收入可分为航空性收入和非航空性收入。其中航空性收入包括旅客服务费、起降费、安检费、停场费、廊桥费共5项;非航收入包括租赁、广告、货站、地面运输、客货代理、其他;机场建设费:首都机场、白云机场、美兰机场享受机场建设费返还并计入营业收入,上海机场、深圳机场、厦门空港均返还到集团并计入资本公积。

机场收入定价方面,航空性收费和重要非航业务收费均实行指导价,一般而言允许机场结合自身情况适当下浮而不可上调,一类机场允许上浮10%;非航空性业务其他收费以市场调节价为主。

表:机场收费标准

资料来源:观研天下整理

机场的区位因素对机场收入起到了决定性的影响。具体层面上,飞机起降架次、旅客吞吐量以及旅客吞吐量结构(国内、国际占比)决定了航空性收入。作为国有控股企业和垄断性基础设施行业,公司治理结构、管理技能、盈利模式对机场盈利的影响并不显著。

2、航空业务

枢纽机场是兼具“公益性和收益性”双重属性的联合体,航空业务体现类公益性。作为航空业务作为机场的流量来源,推动机场不断和航空公司合作,以此来巩固机场的枢纽与核心地位。

类公益定位导致全球机场航空业务价格基本都是管制的,毛利率偏低。机场航空业务的低毛利和公益性质是机场获取地方政府支持的重要砝码,这也是维持机场长期垄断属性的基础条件。无论是美国还是以英国机场为代表的欧洲机场,机场的航空性业务收费都是管制的,甚至在美国,非航空业务价格也是管制的。对比我国主要机场与国外主要机场航空业务的毛利率可以发现,我国主要机场的主营业务毛利率水平约为30%左右,整体偏高,其中凤凰机场达到64%。这与我国机场航空业务还处于发展阶段有关。

图:我国主要机场2016年主营业务毛利率对比

资料来源:观研天下整理

图:国外主要机场2015年航空业务毛利率对比

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国机场产业市场竞争态势调查及投资方向评估分析十三五报告》

腹地需求是拉动航空业务增长的关键。随着我国宏观经济的整体复苏,航空客、货运量持续增长,机场业务也将会随之迎来进一步发展。并且随着消费者可支配收入的逐步提升以及出行习惯的养成,因私出行将会成为未来机场客运发展的重要流量来源。

表:我国核心枢纽机场的腹地需求情况

资料来源:观研天下整理

3、非航业务

机场的非航业务体现为收益性。通过高毛利的商业服务、免税服务等来弥补投资和运营成本。对于外国主要机场而言,非航业务经营时间长,因而发展较为充分,非航空性业务己逐渐取代航空性业务,成为外国核心机场盈利的主要来源。核心机场的非航空性收入在机场总收入所占比重在50%上,甚至达70%以上,非航空性业务收益率高达25%左右。而我国的主要机场也逐渐向全球主要机场靠拢,核心机场的非航空性收入在机场总收入所占比重在30%左右,上海机场、首都机场等大机场逐步向50%变化。

图:全球主要机场2015年收入结构

资料来源:观研天下整理

图:我国主要机场2016年收入结构比较(估算)

资料来源:观研天下整理

1978年美国通过《放松航空管制法》,航空公司纷纷将“点到点”的航线结构调整为以几个城市为中心的“中枢辐射”航线网络;“枢纽机场”的概念由此形成。1979年达美的亚特兰大枢纽成为第一个月旅客量超过百万的机场;1984年,达美航空与支线航空伙伴建立联系,实施“达美联接”计划;通过减少小城市之间的直达航班,有效降低航空公司的运营成本。由于航空公司航线结构向某些中心城市集中,这些城市就逐步形成了今天的“枢纽”,所在的机场便成为枢纽机场。

核心枢纽机场垄断地位的形成是不断强化的过程。在枢纽形成的初期,区位优势是决定性的,而这种核心地位的不断巩固是是后期机场不断扩建满足需求和超级承运人(基地航空公司)共同努力的结果。

图:枢纽模式对比点对点模式

资料来源:观研天下整理

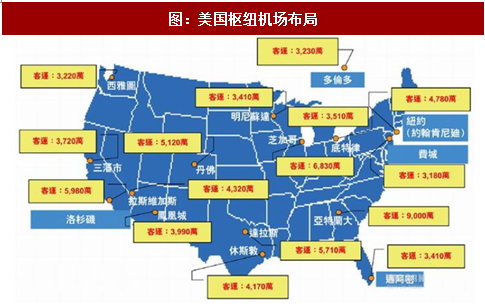

图:美国枢纽机场布局

资料来源:观研天下整理

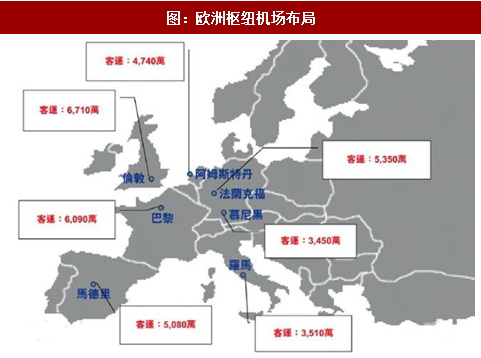

图:欧洲枢纽机场布局

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。