1、行业增速开始下坡,但仍维持较高增速

借力电商的蓬勃发展,近几年国内快递物流行业发展迅速。根据国家统计局数据,2011-2016年间,我国快递业务CAGR达到53.48%;快递业务收入CAGR高达39.29%。2016年,快递业务量增速高达51.33%,创近几年历史第二高水平;业务收入增速高达43.50%,创历史新高。

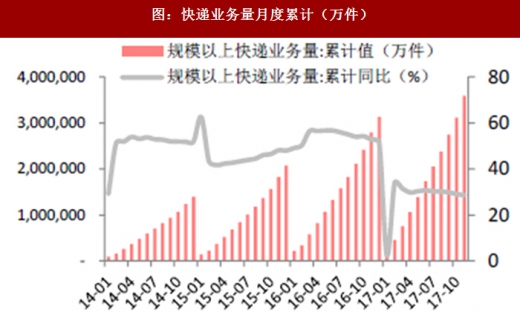

2017年1-11月,实现快递业务量累计358.56亿件,同比增长28.6%,增速同比下降24.2个点;业务收入累计4437.4亿元,同比增长25.2%,增速同比下降19.1个百分点,行业增速今年开始已经下台阶,但仍然保持较高增速,预计2017年全年快递业务量将超过400亿件,增速约30%;业务收入规模超过5000亿元,增速约27%。根据邮政局《快递业发展“十三五”规划》设定的目标,到2020年全行业快递业务量将达到700亿件、业务收入将达到8000亿元,可以测算出“十三五”期间(2015-2020年)快递业务量和业务收入的CAGR分别为27.63%和23.6%,可以看到快递行业增速仍将维持较高的水平。

参考观研天下发布《2018年中国快递服务行业分析报告-市场深度分析与发展趋势研究》

快递行业增速开始滑坡,我们分析其主要原因为:一方面需求端在经历快速爆发式增长后进入相对平稳阶段,同时需求结构也出现分化,部分业务和部分区域拖累行业增速;另外行业在经历了五年左右的高速增长后前值基数已经很高,加之近年来第一梯队快递企业竞相完成上市,资本加码带来业务规模纷纷扩张,为了抢占市场份额企业之间不惜打价格战,同时成本端压力也在增加,行业竞争加剧,现在已经形成相对较为稳定的市场竞争格局。

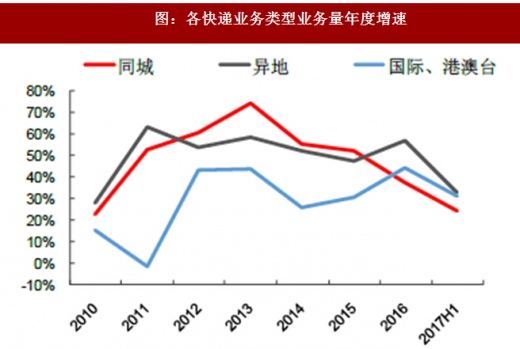

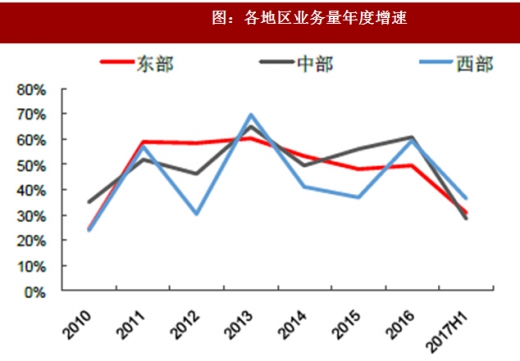

首先,在需求结构上,存在业务类型和区域业务上的分化。业务类型方面,从2017年开始,同城、异地、港澳台及国际快递业务量增速均呈下滑趋势,其中异地业务增速下滑幅度最大,2017年上半年增速较2016年同比下降28.5%,对行业整体增速拖累最大。区域业务方面,中部地区下滑趋势最明显,2017年上半年增速同比下降35%,也即中部地区对行业整体增速拖累最大。

其次,不同区域的快递成熟度出现明显分化。人均快递业务量的多少可以反映快递行业发展的成熟度。2016年,我国经济发达的一线城市人均快递业务量已超美国、日本多倍,这说明我国大型城市已经进入快递业务成熟期。2016年,北京、上海、深圳和广州业务量同比增速都维持35%以上的同比增速,但是2017年上半年四个一线城市业务量增速都较去年同期有大于10个百分点的下降,一线城市的快递业务量增速下降对全国快递增速产生较大的拖累作用。

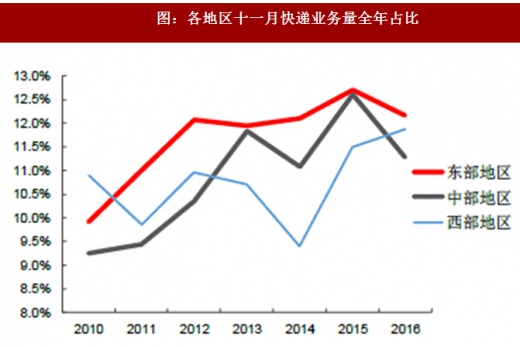

此外,全国整体电商消费者网购趋于日常化。在2016年之前,包括“618”“双十一”“双十二”在内的网购节,特别是“双十一”,是电商的主要营销手段,也是消费者的购买商品的高峰。随着移动互联网渗透率提升和手机网购应用的兴起,消费者在网购节的购物集中度下降,网购趋于日常化。从统计数据来看,2016年11月快递业务量占全年比重较2015年下降0.61个百分点至12.03%。分地区来看,东部和中部地区11月快递业务量占比也呈下降趋势,而西部地区2014-2016年11月快递业务量占比依旧呈上升趋势,主要是由于西部地区消费者消费能力与其他地区相比较低、电商消费没有实现日常化,交通运输等基础设施不够发达等因素造成。

2、行业集中度提升:第一梯队竞争相对稳定,第二梯队加速洗牌

2016年是顺丰、“三通一达”等第一梯队的快递企业完成上市的一年,行业集中度指数CR8维持在77%左右较高水平。2017年开始行业集中度出现提升趋势,其中前11个月的CR8分布在77%-78%区间,同比有所增长,并处于不断上升趋势,11月达到高点78.7%,同比上升1.9个百分点。2014年之后CR4稳定在50%左右,顺丰和“三通一达”五家民营快递市占率均处于10%-15%的水平,相对稳定。2016年,随着他们陆续登陆资本市场,第一梯队的优势地位得到强化。前五大快递公司已经在全国有着充分的网络布局和相应的规模,增加一个网点的边际成本更低,联通度更高,而二、三梯队公司规模远远不及第一梯队,开始洗牌,其中全峰快递转型打造社区O2O服务模式,而天天快递则被苏宁云商收购,用来布局其社会化快递的干线、仓储和末端。

货运公司转型进入快递行业,加剧行业竞争。安能和德邦作为货运公司,具备干线优势,也进入快递行业,用加盟制运营快递扩张。公路快运和快递行业相互渗透,货运起家的公司在物流业有布局基础,因此新入的货运公司对传统的上市快递企业形成了一定的竞争。以德邦物流为例,可以看到货运企业进军快递行业的优势。德邦物流的快递业务于2013年11月上线,2014年、2015年及2016年收入占比分别达到4.69%、13.73%和24.09%,快递逐渐成为公司收入主要的贡献部分。目前德邦在全国范围内覆盖了315个地级市,建立了5320个营业网点。虽然这与顺丰全国334 个地级市、近13000 个自营网点的覆盖规模相比仍有差距,但是截至2016年底,德邦共计开行了984条专线运输线路,同时具备较为先进的物流信息网络,未来可借助网络布局和信息平台在快递行业有所发展。因此货运公司进军快递行业会对顺丰、“三通一达”形成一定市场份额的瓜分。

电商自营快递对传统快递形成竞争。近年来由于快递行业高速增长,电商自营快递也开始改变经营思路,纷纷向物流社会化运营方向转变。其中,苏宁并购天天快递,自营快递社会化运营;京东打出“京东物流”品牌,也宣布物流社会化,向社会开放仓配一体化供应链服务、快递和物流云三大服务体系。

电商快递主要分为网络模式和仓配模式两种。其中,网络模式更适用于C2C(如淘宝)的电商经营模式,仓配模式则更适用于B2C(如京东、苏宁)的电商经营模式。比较这两种电商快递模式,其中网络模式由于两端都是C端,结点更多可以收集的客户信息也更多,更具备信息优势,然而仓配模式由于中间环节较少,则更具备时效性优势。

京东和苏宁的快递模式为仓配模式,而网络模式快递的承运商通常是以顺丰和“三通一达”为代表的传统快递公司,两种模式各具优势,苏宁和京东物流社会化对传统快递公司形成了直接竞争。目前看来,网络模式在电商快递中占比远高于仓配模式,但仓配模式快递近几年增速高于网络模式,发展迅速。我们认为,目前网络模式在电商快递中依旧具备优势。同时,在非电商快递中,网络模式由于较早占据客户资源,物流体系布局已经形成壁垒,网络模式快递公司的网点在全国布局已经超百万个,电商自营快递网点只有不到三万个,电商自营快递占据非电商快递行业优势难度较大。所以,目前网络模式相比仓储模式仍然占据优势。

借力电商的蓬勃发展,近几年国内快递物流行业发展迅速。根据国家统计局数据,2011-2016年间,我国快递业务CAGR达到53.48%;快递业务收入CAGR高达39.29%。2016年,快递业务量增速高达51.33%,创近几年历史第二高水平;业务收入增速高达43.50%,创历史新高。

2017年1-11月,实现快递业务量累计358.56亿件,同比增长28.6%,增速同比下降24.2个点;业务收入累计4437.4亿元,同比增长25.2%,增速同比下降19.1个百分点,行业增速今年开始已经下台阶,但仍然保持较高增速,预计2017年全年快递业务量将超过400亿件,增速约30%;业务收入规模超过5000亿元,增速约27%。根据邮政局《快递业发展“十三五”规划》设定的目标,到2020年全行业快递业务量将达到700亿件、业务收入将达到8000亿元,可以测算出“十三五”期间(2015-2020年)快递业务量和业务收入的CAGR分别为27.63%和23.6%,可以看到快递行业增速仍将维持较高的水平。

参考观研天下发布《2018年中国快递服务行业分析报告-市场深度分析与发展趋势研究》

图:快递业务量(亿件)

图:快递业务收入(亿元)

图:快递业务量月度累计(万件)

图:快递业务收入月度累计(亿元)

快递行业增速开始滑坡,我们分析其主要原因为:一方面需求端在经历快速爆发式增长后进入相对平稳阶段,同时需求结构也出现分化,部分业务和部分区域拖累行业增速;另外行业在经历了五年左右的高速增长后前值基数已经很高,加之近年来第一梯队快递企业竞相完成上市,资本加码带来业务规模纷纷扩张,为了抢占市场份额企业之间不惜打价格战,同时成本端压力也在增加,行业竞争加剧,现在已经形成相对较为稳定的市场竞争格局。

首先,在需求结构上,存在业务类型和区域业务上的分化。业务类型方面,从2017年开始,同城、异地、港澳台及国际快递业务量增速均呈下滑趋势,其中异地业务增速下滑幅度最大,2017年上半年增速较2016年同比下降28.5%,对行业整体增速拖累最大。区域业务方面,中部地区下滑趋势最明显,2017年上半年增速同比下降35%,也即中部地区对行业整体增速拖累最大。

图:各快递业务类型业务量年度增速

图:各地区业务量年度增速

其次,不同区域的快递成熟度出现明显分化。人均快递业务量的多少可以反映快递行业发展的成熟度。2016年,我国经济发达的一线城市人均快递业务量已超美国、日本多倍,这说明我国大型城市已经进入快递业务成熟期。2016年,北京、上海、深圳和广州业务量同比增速都维持35%以上的同比增速,但是2017年上半年四个一线城市业务量增速都较去年同期有大于10个百分点的下降,一线城市的快递业务量增速下降对全国快递增速产生较大的拖累作用。

图:人均快递业务量(件)

图:四个一线城市快递业务量与美国日本对比表

此外,全国整体电商消费者网购趋于日常化。在2016年之前,包括“618”“双十一”“双十二”在内的网购节,特别是“双十一”,是电商的主要营销手段,也是消费者的购买商品的高峰。随着移动互联网渗透率提升和手机网购应用的兴起,消费者在网购节的购物集中度下降,网购趋于日常化。从统计数据来看,2016年11月快递业务量占全年比重较2015年下降0.61个百分点至12.03%。分地区来看,东部和中部地区11月快递业务量占比也呈下降趋势,而西部地区2014-2016年11月快递业务量占比依旧呈上升趋势,主要是由于西部地区消费者消费能力与其他地区相比较低、电商消费没有实现日常化,交通运输等基础设施不够发达等因素造成。

图:全国十一月快递业务量全年占比

图:各地区十一月快递业务量全年占比

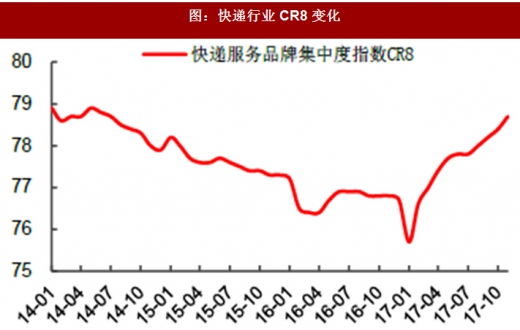

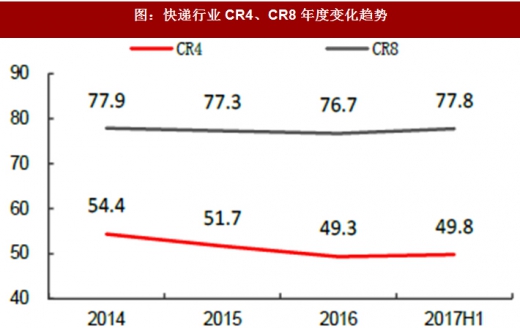

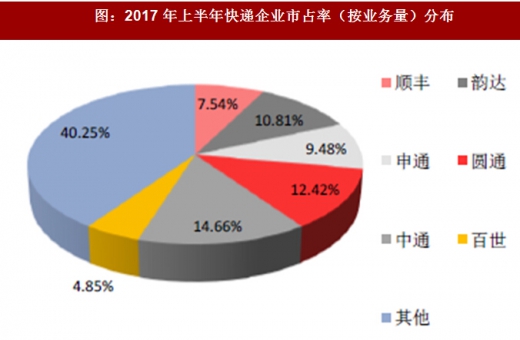

2、行业集中度提升:第一梯队竞争相对稳定,第二梯队加速洗牌

2016年是顺丰、“三通一达”等第一梯队的快递企业完成上市的一年,行业集中度指数CR8维持在77%左右较高水平。2017年开始行业集中度出现提升趋势,其中前11个月的CR8分布在77%-78%区间,同比有所增长,并处于不断上升趋势,11月达到高点78.7%,同比上升1.9个百分点。2014年之后CR4稳定在50%左右,顺丰和“三通一达”五家民营快递市占率均处于10%-15%的水平,相对稳定。2016年,随着他们陆续登陆资本市场,第一梯队的优势地位得到强化。前五大快递公司已经在全国有着充分的网络布局和相应的规模,增加一个网点的边际成本更低,联通度更高,而二、三梯队公司规模远远不及第一梯队,开始洗牌,其中全峰快递转型打造社区O2O服务模式,而天天快递则被苏宁云商收购,用来布局其社会化快递的干线、仓储和末端。

图:快递行业CR8变化

图:快递行业CR4、CR8年度变化趋势

图:2014-2017H1快递企业市占率(按业务量)分布

图:2017年上半年快递企业市占率(按业务量)分布

货运公司转型进入快递行业,加剧行业竞争。安能和德邦作为货运公司,具备干线优势,也进入快递行业,用加盟制运营快递扩张。公路快运和快递行业相互渗透,货运起家的公司在物流业有布局基础,因此新入的货运公司对传统的上市快递企业形成了一定的竞争。以德邦物流为例,可以看到货运企业进军快递行业的优势。德邦物流的快递业务于2013年11月上线,2014年、2015年及2016年收入占比分别达到4.69%、13.73%和24.09%,快递逐渐成为公司收入主要的贡献部分。目前德邦在全国范围内覆盖了315个地级市,建立了5320个营业网点。虽然这与顺丰全国334 个地级市、近13000 个自营网点的覆盖规模相比仍有差距,但是截至2016年底,德邦共计开行了984条专线运输线路,同时具备较为先进的物流信息网络,未来可借助网络布局和信息平台在快递行业有所发展。因此货运公司进军快递行业会对顺丰、“三通一达”形成一定市场份额的瓜分。

电商自营快递对传统快递形成竞争。近年来由于快递行业高速增长,电商自营快递也开始改变经营思路,纷纷向物流社会化运营方向转变。其中,苏宁并购天天快递,自营快递社会化运营;京东打出“京东物流”品牌,也宣布物流社会化,向社会开放仓配一体化供应链服务、快递和物流云三大服务体系。

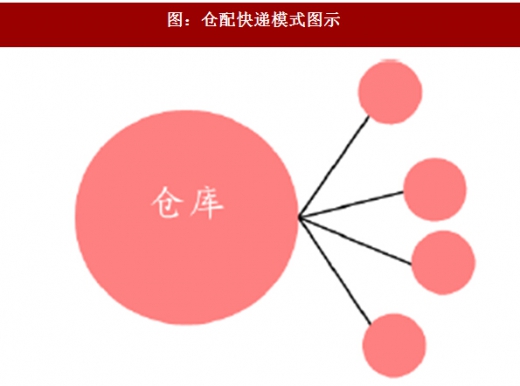

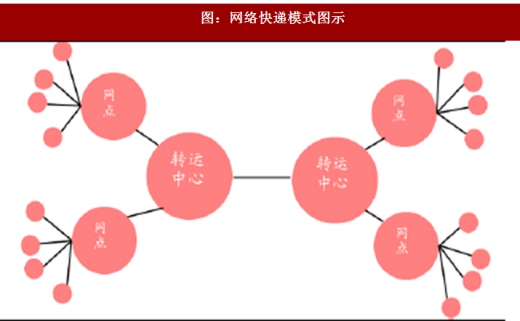

电商快递主要分为网络模式和仓配模式两种。其中,网络模式更适用于C2C(如淘宝)的电商经营模式,仓配模式则更适用于B2C(如京东、苏宁)的电商经营模式。比较这两种电商快递模式,其中网络模式由于两端都是C端,结点更多可以收集的客户信息也更多,更具备信息优势,然而仓配模式由于中间环节较少,则更具备时效性优势。

图:仓配快递模式图示

图:网络快递模式图示

京东和苏宁的快递模式为仓配模式,而网络模式快递的承运商通常是以顺丰和“三通一达”为代表的传统快递公司,两种模式各具优势,苏宁和京东物流社会化对传统快递公司形成了直接竞争。目前看来,网络模式在电商快递中占比远高于仓配模式,但仓配模式快递近几年增速高于网络模式,发展迅速。我们认为,目前网络模式在电商快递中依旧具备优势。同时,在非电商快递中,网络模式由于较早占据客户资源,物流体系布局已经形成壁垒,网络模式快递公司的网点在全国布局已经超百万个,电商自营快递网点只有不到三万个,电商自营快递占据非电商快递行业优势难度较大。所以,目前网络模式相比仓储模式仍然占据优势。

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。