供需增速双降,边际改善延续

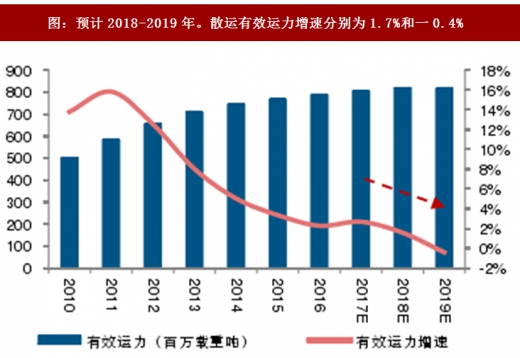

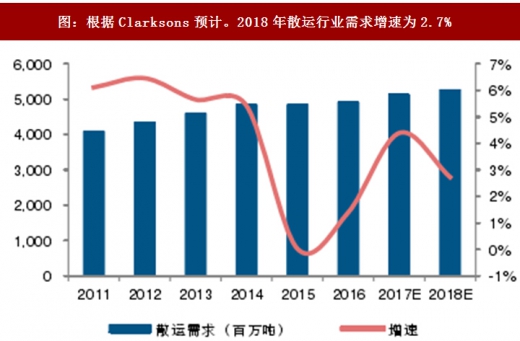

2018年行业供需增速双双下滑,但供需改善趋势延续。供给方面,我们对未来几年散运运力进行测算:预计2018年和2019年散货船年底运力分别为821.3和814.3百万载重吨,同比增长0%和减少0.9%,供给(有效运力)增速分别为1.7%和一0.4%0需求方面,根据Clarksons预计,2018年散运行业需求增速为2.7%,较2017年需求增速(4.4%)有所下滑。综合来看,虽然2018年行业供需增速都较2017年有所下滑,但是需求增速(2.7%)仍然超过供给增速(1.7%),行业供需改善趋势延续。

图:散运船队年底运力测算(单位:百万载重吨)

图:预计2018-2019年。散运有效运力增速分别为1.7%和一0.4%

图:根据Clarksons预计。2018年散运行业需求增速为2.7%

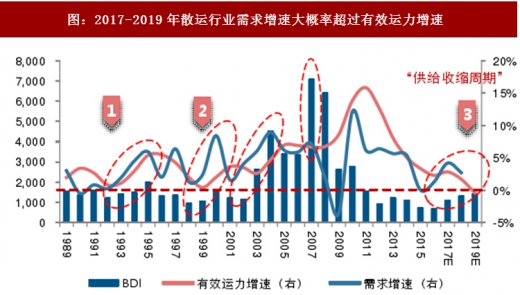

供给增速逐步趋于零,行业或将进人由供给收缩带来的向上周期中。散运行业趋近于典型的完全竞争市场,运价由供需关系主导—供需增速差决定运价边际变动。由于目前新船在手订单量处于历史低位,决定未来2年行业供给(有效运力)增速将处于下行通道之中,且增速绝对值逐步趋于零。回顾历史,每当行业有效运力增速趋于零,行业将开启一轮为期2-4年的向上周期:

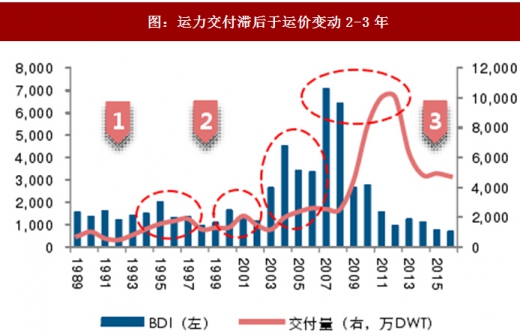

历史回顾一(1992-1995年):在欧洲货币体系危机期间,散运行业有效运力增速逐步下行并趋近于零。危机结束之后,散运需求随着全球经济快速复苏,运价上涨刺激船东进行运力扩张。但是,由于造船周期(2-3年)的存在,运力增长相对滞后。需求增速持续超过供给增速,行业进人持续4年的向上周期。

参考观研天下发布《2017-2022年中国海运行业市场发展现状及十三五市场商机分析报告》

历史回顾二(1998-2000年):行业前期积累的大量在手订单逐步交付,有效运力基本实现零增长。散运需求在受到亚洲金融危机阶段性冲击之后快速修复,而运力扩张相对滞后。行业供需边际改善带动运价逐步走高,并经历历时3年的向上周期。

图:2017-2019年散运行业需求增速大概率超过有效运力增速

图:散运行业需求具有强周期性

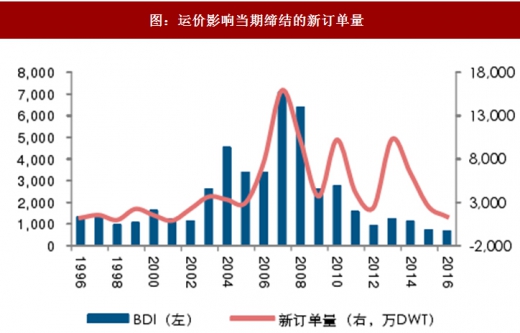

图:运价影响当期缔结的新订单量

图:运力交付滞后于运价变动2-3年

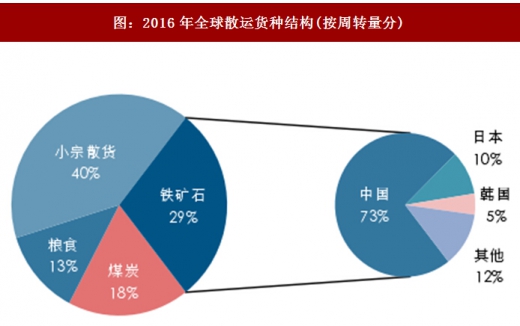

图:2016年全球散运货种结构(按周转量分)

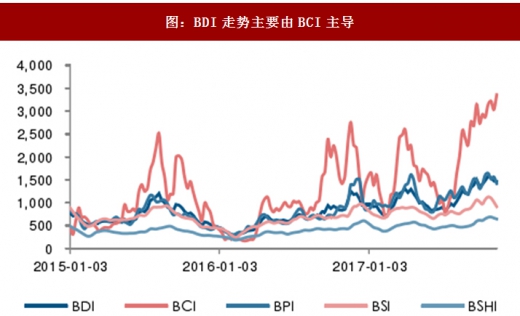

图:BDI走势主要由BCI主导

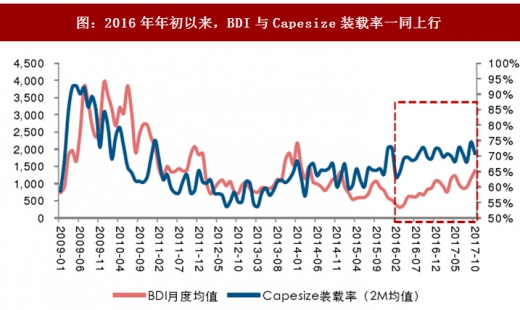

图:2016年年初以来,BDI与Capesize装载率一同上行

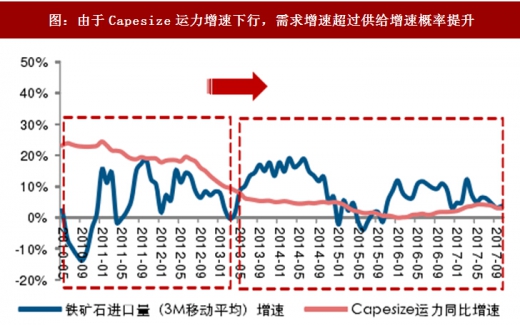

图:由于Capesize运力增速下行,需求增速超过供给增速概率提升

图:2011-2016年。中国铁矿石进口量复合增速为8.3%

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。