一、快递行业相关概述

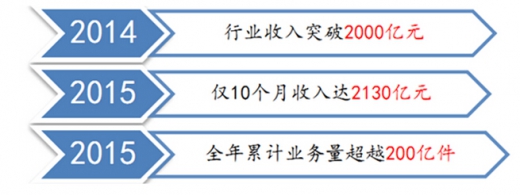

2015年是中国经济增速明显放缓的一年,但快递行业依旧维持了30%以上的高增速。2014年,我国快递行业业务量约140亿件,超越美国成为世界第一。而2015年全年业务量达205亿件,继续维持了40%以上的高增速。

行业规模于2010年前后开始爆发性增长

资料来源:公开资料整理

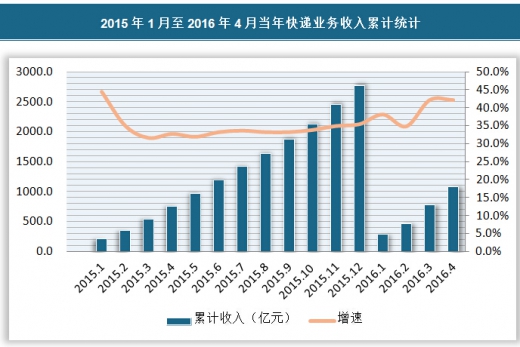

参考观研天下发布《2018-2023年中国快递行业发展现状分析及投资发展前景研究报告》2015年1月至2016年4月当年快递业务收入累计统计

资料来源:公开资料整理

快递业务收入(亿元)

| 日期 |

当年累计 |

累计同比(%) |

| 2016年04月 |

1074.00 |

42.10 |

| 2016年03月 |

773.10 |

42.10 |

| 2016年02月 |

468.00 |

34.80 |

| 2016年01月 |

291.70 |

38.10 |

| 2015年12月 |

2769.60 |

35.40 |

| 2015年11月 |

2456.20 |

34.90 |

| 2015年10月 |

2130.70 |

33.80 |

| 2015年09月 |

1878.50 |

33.20 |

| 2015年08月 |

1638.70 |

33.20 |

| 2015年07月 |

1417.50 |

33.60 |

| 2015年06月 |

1195.70 |

33.20 |

| 2015年05月 |

969.50 |

31.90 |

| 2015年04月 |

756.00 |

32.70 |

| 2015年03月 |

544.10 |

31.60 |

| 2015年02月 |

347.20 |

35.00 |

| 2015年01月 |

211.20 |

44.40 |

资料来源:公开资料整理

二、快递行业市场发展现状1、电商件提供主要增量需求

2005年起的10年间,我国网络购物走过了一个“从无到有,从有到强”的过程。截止2015年,我国网络购物销售达3.8万亿元,10年年均增速超50%;虽然基数提升拉低增速,但2016年第一季度,网络购物同比增速依然高达28%。

电商件成为快递业务的主要增量大约在2010年前后。虽然我国以淘宝为主的第一批电商企业于03年前后组建,并于06年左右就建立了较强的影响力(淘宝于2006年成为亚洲最大购物网站),但当时淘宝一年的销售额还只有400亿上下,从绝对量来讲对快递行业的拉动还并不明显。

2011-2015年我国网络购物交易规模

资料来源:公开资料整理

2011-2015年我国规模以上快递业务量统计

资料来源:公开资料整理

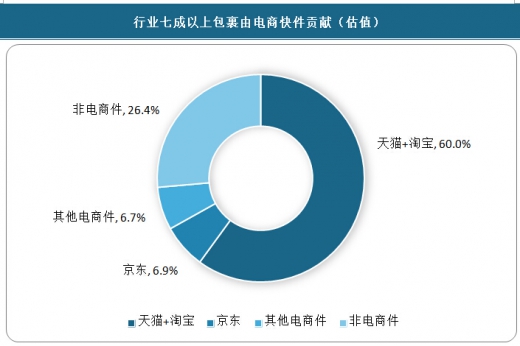

行业七成以上包裹由电商快件贡献(估值)

资料来源:公开资料整理

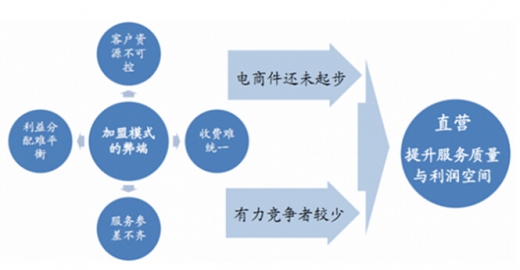

我国快递行业的特殊性使得顺丰以及四通一达走上了两条不同的发展道路。成立较早,转型直营的顺丰牢牢把控着国内商务件市场,而成立相对较晚的四通一达依靠电商风口以加盟模式实现了高速增长。

1993年,顺丰速运诞生于广东顺德。经过二十多年发展,截至2015年,顺丰已拥有近34万名员工,1.6万台运输车辆,19架自有全货机及12260多个营业网点,是我国快递行业的龙头企业。

顺丰由加盟转为直营是本身诉求与当时的行业背景共同作用的结果

资料来源:公开资料整理

2013-2015年顺丰营业收入情况

资料来源:公开资料整理

3、竞争加剧,行业整合期到来随着我国快递产业的快速发展,行业的格局也在悄悄发生转变。行业规模增速正逐步放缓,并正式进入整合期,随之而来的会是更加激烈的竞争以及大鱼吃小鱼的并购浪潮。在顺丰依靠完善的网店布局和航空机队抢占了中高端市场之后,主打中低端电商件的“四通一达”也逐步建立了自己完善的配送网络。

强大的配送网络是快递行业的壁垒所在

|

|

转运中心 |

网点数量 |

员工人数 |

| 申通 |

134 |

10000+ |

20万 |

| 圆通 |

82 |

20000+ |

22万 |

| 韵达 |

70 |

10000+ |

10万 |

| 中通 |

72 |

10000+ |

20万 |

| 百世汇通 |

70 |

14000+ |

10万 |

资料来源:公开资料整理

快递平均单价持续下滑

资料来源:公开资料整理

资料显示,上海、北京、广东、江苏、浙江等省市的每平方公里的快递网点数量达到0.05个以上,相当于平均每走5公里不到就有一个快递网点。比例最高的上海达到0.5以上,也就是平均每1.5公里不到就能看到一个快递网点,网点到家门口是名副其实的“最后一公里”。我国市区内的快递网店布局已经比较密集,对于市区网络来说,继续增加网点数目已经不是最紧要的任务。

我国快递网点大部分集中于市区,快递需求也主要由城镇人口提供。但最近几年,广大的乡镇市场逐渐走入我们的视野。 对比快递业发达的东南沿海地区,我国广大的内陆乡镇快递并不发达。从我们各省市的人均年快递件数就可以发现,我国东部沿海地区的人均快递用量远超西部内陆地区,上海、北京、江苏和广东四地的年人均用量超过30件;但与此相对的,34个省级行政区有26个省(自治区)的年人均用量不超过5件,两极分化非常严重。

对于低人口密度的广大乡镇地区,快递发件量少且往返不均容易造成网点的亏损,导致行业发展缓慢。以单个网点的年均业务量进行对比,可以发现浙江、上海等省市单个网点年均派件20万件以上,而西部的青海、甘肃、贵州等地不足2万件,相差10倍以上。

由于下沉到乡镇级别后,单个网点覆盖人口少,地方大,成本上升较为明显,故现阶段我国民营快递基本只覆盖到县级单位,乡镇快件大多采取客户到县城自提的方式运营。如果要完善配送体系到乡镇,则必须解决“派件量量少,固定成本高以及客户过于分散的问题”。

快递下乡需求不足,成本难以分摊

资料来源:公开资料整理

我国快递行业从业人员数量自12年起不再公布,但我们根据几大快递企业大体的员工数量与其派件量的占比对全行业的从业人数进行了估计。结果显示我国快递从业人员以每年15-20万的速度提升。2014年,三通一达、百世汇通、顺丰、EMS、京东的快递员工总数超过120万人,寄送全国80%左右的包裹(我国快递业CR8约80%)。全行业从业人员数量2015年已达150万人。

三、快递行业发展趋势

第一,快递企业诚信体系建设开始布局

2015年,国家邮政局提出了要建设诚信快递企业,建立企业诚信评价体系,推动信用等级评定工作。推动企业建立和完善对加盟企业、员工和消费者的诚信记录和评价。目前,占有一半快递业务量市场份额的“四通一达”五家快递企业,利用所设立的蜂网公共平台已经完成了《快递员失信管理办法》和《快递客户失信管理办法》,于2015年全面实施。它将对快递业全面推行诚信体系建设起到积极地推动作用。

第二,跨境电商快递等专业化的快递成为新的竞争焦点

快递的专业化的特征是快递细分市场的专业化。快递业市场细分是快递业发展成熟的重要标志之一。它将按照商品的属性和特性、按照个性化需求不断细分。在这些细分快递市场,将会涌现很多中小型快递企业和专业化的快递企业,这也是快递业务新的增长点。像跨境电商快递、冷链宅配、酒类宅配、药物宅配、化妆品宅配、即时配送、高铁快递等快递市场

第三,民营快递企业转型方向开始显现

基于我国快递业发展历程和发展路径,借鉴“欧美”和日本等发达国家快递业的发展轨迹,我国大型快递企业将向综合物流转型,中型快递企业将向专业化转型,小型快递企业将向个性化转型。继顺丰速运开始向综合物流转型后,其它民营快递企业将在2015年逐步开始转型。如果民营快递企业没有精准的转型方向定位,其经营风险加大。特别是中型快递企业继续在快递产品单一的同质化“网购”快递市场竞争,其风险较大。

第四,快递智能自助柜将会加速普及

在传统快递“门到门”的基础上,便利店代理快递、社区物业代理快递、快递智能自助柜等都将成为消费者新的收寄快递新的选择。2015年,在快递“最后100米”多元化的业态中,作为智慧快递标志之一的快递智能自助柜将会加速进入社区和校区,这主要是基于它收寄快件智能化程度高、便利、运营成本低,安全性高,是智慧城市、物联网和民生工程的重要组成部分,也是社区和校区一道亮丽的风景线。鉴于我国快递业务结构中,“网购”快递的业务比重较高的特点,快递智能自助柜承载“最后100米的快递业务量将会迅猛增长。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。