1、未来三年我国高铁建设进程加快,需求有望超预期

(1)动车新增通车里程触底回升叠加运营密度提升,动车需求迎来向上拐点

到2020年我国高铁里程数有望超过3万公里:2009年我国高铁步入自主创新阶段,高速铁路营运里程数开始迅速增长。2016年我国铁路营业总里程达到12.4万公里,居世界首位。其中高速铁路营运里程数为2.2万公里,占世界高铁运营总里程60%以上,2009-2016年均复合增速达34.95%。同时在2016年国家发布了《中长期铁路网规划》,计划到2020年我国高铁里程数将达到3万公里以上,到2025年中国高速铁路通车里程将达到3.8万公里以上。

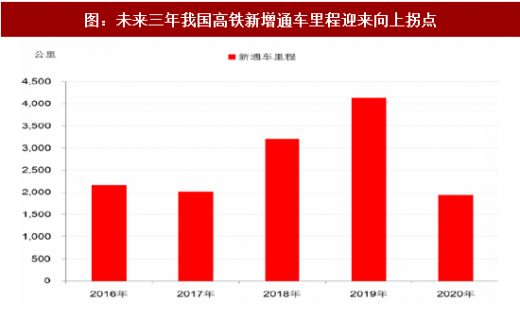

从建设进度来看,未来三年我国高铁新增里程相比17年快速增长:根据我们对高铁建设线路的统计,“十三五”期间我国高铁新增通车里程数有望达到13447公里,其中2017年为低点,2018年开始快速增加,带动设备需求触底回升。

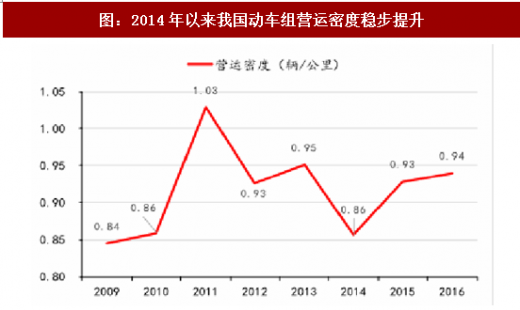

高铁提速带来动车组加密需求:2017年9月21日起,全国铁路调整新运行图,复兴号列车将在京沪高铁率先实现350公里时速运营,未来时速350公里设计线路预计都将逐步复速。目前我国高铁动车组车辆保有量密度约为0.94辆/公里,根据通车里程测算,十三五期间高铁新增通车里程1.3万公里,考虑到动车加密需求,车辆需求平均每年预计在320标准列以上。

城际铁路投资加速,成为动车需求增长的主要动力之一:根据2015年12月国家发展改革委、交通运输部对外发布《城镇化地区综合交通网规划》,到2020年,京津冀、长江三角洲、珠江三角洲三大城市群基本建成城际交通网络,相邻核心城市之间、核心城市与周边节点城市之间实现1小时通达。到2020年,其余城镇化地区初步形成城际交通网络骨架,大部分核心城市之间、核心城市与周边节点城市之间实现1到2小时通达。届时我国新建城际铁路约8000公里,覆盖98%的节点城市和近60%的县(市)。如果按照动车运营密度每公里0.9辆来计算,新增的8000公里城际铁路带来的动车需求为7200辆,对应900标准列,年均需求为180标准列。

货运动车组启动研发,有望成为未来动车需求的一个重要增量:2017年,轨道交通货运快速化关键技术开始改革,包括时速120公里驮背运输车辆、时速160公里快捷货运列车及时速250公里货运动车组的研制,自此铁路货运向着提高速度、方便客户、改善设施的方向发展。2017年10月25日,时速250公里的货运动车组正式启动研发,将搭建货运快速化产品平台与试验平台,形成技术标准体系。中国铁路货运改革越来越明朗,把握“一带一路”建设机遇,从服务国内市场到运筹国内国际两个市场的转变。

参考中国报告网发布《2017-2022年中国轨道交通装备行业市场发展现状及十三五投资商机研究报告》

动车开启“小批量,多批次”招标模式,未来招标有望恢复增长:自2013年动车组招标重启,于2015年迎来历史高峰,铁总启动最大规模动车招标,2015年两次招标总数高达467标准列,招标总价近800亿。然而2016年遭遇机车车辆招标低谷,动车招标量同比大幅下股票报告网整理http://www.nxny.com研究源于数据8研究创造价值[Table_Page]机械设备-行业专题报告滑,2016年动车组招标数仅为110标准列。2017年11月3日铁总启动年内第二次标动招标,招标列数为75列。同时铁总公告招标146套CTCS-3级车载列控系统,结合之前招标的204套车载列控系统,对应标动为175列,预计年底之前还会有标动招标落地。截止11月份,2017年铁总启总共招标205标准列,并将招标时点提前至1月,意味着“小批量、多批次”将成为未来动车组招标的新模式。

(2)维修更换高峰期到来,进一步打开需求空间

动车的检修按照不同的里程和时间被分为5个级别,级别越高对检修的要求和修理费用也会越高一级和二级检修为日常检修,通常由铁路运营企业完成;高级检修包括三、四、五级修,通常为整车制造企业和铁路运营企业一起完成。动车组在五级修后会进行三级修至五级修的循环。

“十三五”期间国内动车组高级修市场规模预计超过800亿元:2009-2016年动车组保有量的年均增速达到37.03%。根据我国动车组维修的规律,未来的3-5年将是动车维修市场的黄金时期,预计在“十三五”期间我国动车高级维修费用市场总规模超过800亿元。

(3)标动占比大幅提升,国产化进入加速期

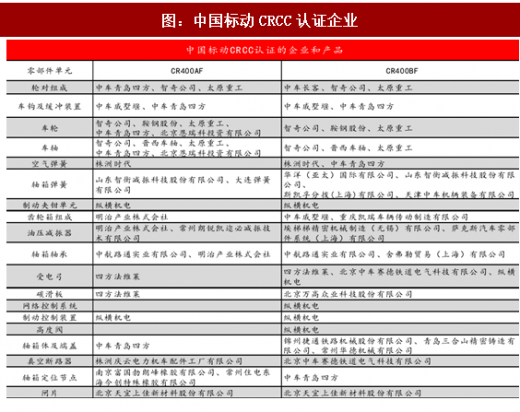

标动具有完全自主知识产权,国产化率要求高:标动拥有完全自代表中国高铁的最先进技术,在254项重要标准中,中国标准占比84%。目前在中国标动CRCC认证企业和产品中,国产品牌所占比重越来越多,国产化率逐步提高,直接参与主要部件及配套零部件设计制造的企业近300家。未来标动招标将成为动车招标的主要形式,国内轨交零部件企业迎来新的机遇。

2、 “十三五”期间我国城轨迎来通车高峰期

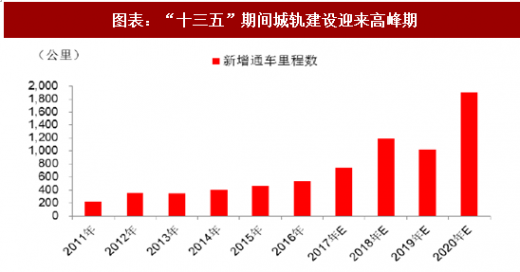

“十三五”我国城轨迎来通车高峰期,2018年增速加快:根据我们近期对各城市在建城轨项目的逐条统计,“十三五“期间我国城轨新增里程数将达到5390公里,预计2017年下半年车辆交付有望加快,并且逐季度向上。同时从产业链上市公司数据来看,2012中国中铁在城市轨道工程新签合同额同比增长79.8%,2016年新签城轨合同额同比增长79.0%,中国中铁在城轨工程市场占有率约为50%。中国中车2016年城轨车辆在手订单同比增速也达到40%,2017年前三季度中国中车城市轨交业务实现收入同比增长38%,从产业链上进一步验证我国城轨通车高峰期到来.

(1)动车新增通车里程触底回升叠加运营密度提升,动车需求迎来向上拐点

到2020年我国高铁里程数有望超过3万公里:2009年我国高铁步入自主创新阶段,高速铁路营运里程数开始迅速增长。2016年我国铁路营业总里程达到12.4万公里,居世界首位。其中高速铁路营运里程数为2.2万公里,占世界高铁运营总里程60%以上,2009-2016年均复合增速达34.95%。同时在2016年国家发布了《中长期铁路网规划》,计划到2020年我国高铁里程数将达到3万公里以上,到2025年中国高速铁路通车里程将达到3.8万公里以上。

从建设进度来看,未来三年我国高铁新增里程相比17年快速增长:根据我们对高铁建设线路的统计,“十三五”期间我国高铁新增通车里程数有望达到13447公里,其中2017年为低点,2018年开始快速增加,带动设备需求触底回升。

图:2009-2016年我国高速铁路运营里程数增长迅速

资料来源:观研天下整理

图:未来三年我国高铁新增通车里程迎来向上拐点

资料来源:观研天下整理

高铁提速带来动车组加密需求:2017年9月21日起,全国铁路调整新运行图,复兴号列车将在京沪高铁率先实现350公里时速运营,未来时速350公里设计线路预计都将逐步复速。目前我国高铁动车组车辆保有量密度约为0.94辆/公里,根据通车里程测算,十三五期间高铁新增通车里程1.3万公里,考虑到动车加密需求,车辆需求平均每年预计在320标准列以上。

图:2014年以来我国动车组营运密度稳步提升

资料来源:观研天下整理

图:2009-2016年国内动车保有量逐年增长

资料来源:观研天下整理

城际铁路投资加速,成为动车需求增长的主要动力之一:根据2015年12月国家发展改革委、交通运输部对外发布《城镇化地区综合交通网规划》,到2020年,京津冀、长江三角洲、珠江三角洲三大城市群基本建成城际交通网络,相邻核心城市之间、核心城市与周边节点城市之间实现1小时通达。到2020年,其余城镇化地区初步形成城际交通网络骨架,大部分核心城市之间、核心城市与周边节点城市之间实现1到2小时通达。届时我国新建城际铁路约8000公里,覆盖98%的节点城市和近60%的县(市)。如果按照动车运营密度每公里0.9辆来计算,新增的8000公里城际铁路带来的动车需求为7200辆,对应900标准列,年均需求为180标准列。

图表:“十三五”期间我国城际铁路新增里程数为8000公里

资料来源:观研天下整理

货运动车组启动研发,有望成为未来动车需求的一个重要增量:2017年,轨道交通货运快速化关键技术开始改革,包括时速120公里驮背运输车辆、时速160公里快捷货运列车及时速250公里货运动车组的研制,自此铁路货运向着提高速度、方便客户、改善设施的方向发展。2017年10月25日,时速250公里的货运动车组正式启动研发,将搭建货运快速化产品平台与试验平台,形成技术标准体系。中国铁路货运改革越来越明朗,把握“一带一路”建设机遇,从服务国内市场到运筹国内国际两个市场的转变。

图:全国铁路货运量逐步回升

资料来源:观研天下整理

参考中国报告网发布《2017-2022年中国轨道交通装备行业市场发展现状及十三五投资商机研究报告》

动车开启“小批量,多批次”招标模式,未来招标有望恢复增长:自2013年动车组招标重启,于2015年迎来历史高峰,铁总启动最大规模动车招标,2015年两次招标总数高达467标准列,招标总价近800亿。然而2016年遭遇机车车辆招标低谷,动车招标量同比大幅下股票报告网整理http://www.nxny.com研究源于数据8研究创造价值[Table_Page]机械设备-行业专题报告滑,2016年动车组招标数仅为110标准列。2017年11月3日铁总启动年内第二次标动招标,招标列数为75列。同时铁总公告招标146套CTCS-3级车载列控系统,结合之前招标的204套车载列控系统,对应标动为175列,预计年底之前还会有标动招标落地。截止11月份,2017年铁总启总共招标205标准列,并将招标时点提前至1月,意味着“小批量、多批次”将成为未来动车组招标的新模式。

图:我国动车历史招标数量

资料来源:观研天下整理

(2)维修更换高峰期到来,进一步打开需求空间

动车的检修按照不同的里程和时间被分为5个级别,级别越高对检修的要求和修理费用也会越高一级和二级检修为日常检修,通常由铁路运营企业完成;高级检修包括三、四、五级修,通常为整车制造企业和铁路运营企业一起完成。动车组在五级修后会进行三级修至五级修的循环。

图:2015年国内动车组高级修招标

资料来源:观研天下整理

图:2016年国内动车组高级修招标

资料来源:观研天下整理

图:2017年国内动车组高级修招标

资料来源:观研天下整理

“十三五”期间国内动车组高级修市场规模预计超过800亿元:2009-2016年动车组保有量的年均增速达到37.03%。根据我国动车组维修的规律,未来的3-5年将是动车维修市场的黄金时期,预计在“十三五”期间我国动车高级维修费用市场总规模超过800亿元。

图表:“十三五”期间我国动车组高级维修费用市场规模超过800亿

资料来源:观研天下整理

(3)标动占比大幅提升,国产化进入加速期

标准动车组恢复招标,未来有望成为动车招标最主要车型:①2017年中国标动“复兴号”正式上线运营,铁总拉开了标动采购序幕。根据2017年4月采购的配套设备100套,每列动车组配2套,可推算出上半年标动招标为50列。2017年11月3日铁总启动年内第二次标动招标,招标列数为75列。同时铁总公告招标146套CTCS-3级车载列控系统,结合之前招标的204套车载列控系统,对应标动为175列,预计年底之前还会有标动招标落地。②时速250公里和时速200公里的中国标准动车组开展研制,同时时速160公里的中国标准动车组正在开展试验,标动系列不断补全,未来有望成为动车招标主要车型,国产化率大幅提升,产业链上核心零部件供应商有望最大受益。

图:2017年动车招标中标动占取主要份额

资料来源:观研天下整理

标动具有完全自主知识产权,国产化率要求高:标动拥有完全自代表中国高铁的最先进技术,在254项重要标准中,中国标准占比84%。目前在中国标动CRCC认证企业和产品中,国产品牌所占比重越来越多,国产化率逐步提高,直接参与主要部件及配套零部件设计制造的企业近300家。未来标动招标将成为动车招标的主要形式,国内轨交零部件企业迎来新的机遇。

图:中国标动CRCC认证企业

资料来源:观研天下整理

2、 “十三五”期间我国城轨迎来通车高峰期

“十三五”我国城轨迎来通车高峰期,2018年增速加快:根据我们近期对各城市在建城轨项目的逐条统计,“十三五“期间我国城轨新增里程数将达到5390公里,预计2017年下半年车辆交付有望加快,并且逐季度向上。同时从产业链上市公司数据来看,2012中国中铁在城市轨道工程新签合同额同比增长79.8%,2016年新签城轨合同额同比增长79.0%,中国中铁在城轨工程市场占有率约为50%。中国中车2016年城轨车辆在手订单同比增速也达到40%,2017年前三季度中国中车城市轨交业务实现收入同比增长38%,从产业链上进一步验证我国城轨通车高峰期到来.

图表:“十三五”期间城轨建设迎来高峰期

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。