1. 基础设施是前提,运算能力成熟推动智能驾驶舱爆发

1.1 “一芯多屏”,智能驾驶舱的终极技术架构

多屏交互背景下,智能驾驶舱有望由一颗芯片提供计算能力。智能驾驶舱实现的“中控CID+液晶仪表+抬头显示仪+后座娱乐显示屏”在内的多屏融合体验,芯片所代表的计算能力将成为智能驾驶舱的核心。

芯片通过输出计算能力支持如操作系统、ADAS 等软件的运行,“一块芯片、多屏交互”将成为智能驾驶舱未来趋势。

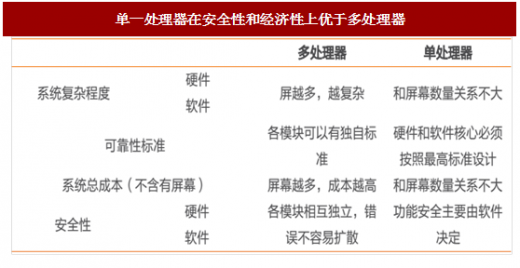

从经济性和安全性角度,单一芯片方案成为必然。就行车安全而言,单芯片作为处理器,带动多屏操作的条件下,系统复杂程度低,可以保障行车安全。同时,从成本角度而言,在多屏驱动条件下单处理器的总成本将低于多处理器。单一处理器无论在硬件还是软件,都需要按照最高标准设计,可靠性和安全性高。

1.2 运算能力桎梏不再,智能驾驶舱从概念走向现实

英伟达和高通(恩智浦)相关芯片,今年有望量产。芯片作为智能驾驶舱计算能力突破的关键,无论是原有车载芯片巨头,还是从消费级芯片切入车载芯片的新玩家,都在积极布局这个领域。英伟达 Drive PX2 利用深度学习助力无人驾驶和智能座舱,2017 年第一季度已经装车试驾。

而英特尔、恩智浦、瑞萨等融合方案芯片,也会在 2017 年底 2018 年初,进入样品小规模供应和量产阶段。智能驾驶舱芯片方案概念落地,计算能力桎梏不再,“一块芯片,多屏驱动”已成为产业趋势。

芯片融合方案成熟后,智能驾驶舱中液晶仪表有望首先落地。“一块芯片,多屏驱动”的芯片融合方案成熟后,GPU 可以实现车内硬件虚拟化,构建智能驾驶舱交互平台和界面。以液晶仪表为例,传统机械仪表难以承受大量行车数据,液晶仪表通过引入 GPU 加速处理增强图像处理。

作为人车交互重要入口之一,液晶仪表已经在高端车型上实现应用,如奥迪虚拟座舱已经应用了液晶仪表。从趋势来看,液晶仪表是智能座舱首先落地的部分,抬头显示仪和后座娱乐系统在其之后实现应用。

参考中国报告网发布《2018-2023年中国驾驶辅助系统(ADAS)行业运营现状与投资前景预测报告》

2.智能驾驶舱,仅硬件角度蕴含五倍向上弹性空间

2.1 产业链基于中控又高于中控

智能驾驶舱产业链,中控是核心。智能驾驶舱的发展,以中控平台为基础,沿着软硬结合的路径发展,可以实现多层次信息的处理操作和独特的人车交互,未来还能够满足无人驾驶的产业需求。

展望未来,液晶仪表将成为人车交互的界面和入口,中控系统将是人机交互的核心驱动。智能驾驶舱具有比传统中控更为广阔的应用前景。

2.2 智能驾驶舱蕴含 5 倍单车价值向上空间

中控厂商占据产业链制高点,营收蕴含五倍向上弹性空间。中控平台作为中枢控制,凭借软件和硬件整合的平台优势,在未来智能驾驶舱产业发展占据了制高点。

智能驾驶舱发展全面之后,能够整合更多车载信息和承载信息娱乐功能,功能提升带动硬件创新。仅在硬件端,预计智能驾驶舱售价是传统中控的 5-10 倍,中控厂商营业收入蕴含至少五倍向上弹性空间。

智能驾驶舱定义人类生活第三空间,软件服务是两倍于移动互联网新蓝海。未来,消费者的需求不会仅局限在硬件装配。

无人驾驶技术的成熟和车联网的构建完成,智能驾驶舱作为汽车人机交互入口的价值,在无人驾驶场景下成为家庭、公司的第三空间。软件服务价值的表现是使用时间的长短,美国消费者开车的时间是智能手机使用时间的两倍。从这个来看,智能驾驶舱软件服务市场规模是移动互联市场的两倍。

1.1 “一芯多屏”,智能驾驶舱的终极技术架构

多屏交互背景下,智能驾驶舱有望由一颗芯片提供计算能力。智能驾驶舱实现的“中控CID+液晶仪表+抬头显示仪+后座娱乐显示屏”在内的多屏融合体验,芯片所代表的计算能力将成为智能驾驶舱的核心。

芯片通过输出计算能力支持如操作系统、ADAS 等软件的运行,“一块芯片、多屏交互”将成为智能驾驶舱未来趋势。

从经济性和安全性角度,单一芯片方案成为必然。就行车安全而言,单芯片作为处理器,带动多屏操作的条件下,系统复杂程度低,可以保障行车安全。同时,从成本角度而言,在多屏驱动条件下单处理器的总成本将低于多处理器。单一处理器无论在硬件还是软件,都需要按照最高标准设计,可靠性和安全性高。

图:“一块芯片、多屏互动”将成为智能驾驶舱未来趋势

表:单一处理器在安全性和经济性上优于多处理器

1.2 运算能力桎梏不再,智能驾驶舱从概念走向现实

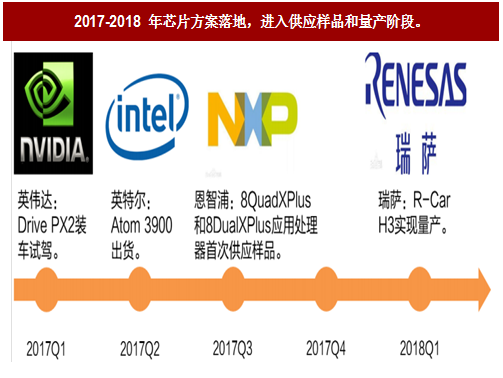

英伟达和高通(恩智浦)相关芯片,今年有望量产。芯片作为智能驾驶舱计算能力突破的关键,无论是原有车载芯片巨头,还是从消费级芯片切入车载芯片的新玩家,都在积极布局这个领域。英伟达 Drive PX2 利用深度学习助力无人驾驶和智能座舱,2017 年第一季度已经装车试驾。

而英特尔、恩智浦、瑞萨等融合方案芯片,也会在 2017 年底 2018 年初,进入样品小规模供应和量产阶段。智能驾驶舱芯片方案概念落地,计算能力桎梏不再,“一块芯片,多屏驱动”已成为产业趋势。

图:2017-2018 年芯片方案落地,进入供应样品和量产阶段

芯片融合方案成熟后,智能驾驶舱中液晶仪表有望首先落地。“一块芯片,多屏驱动”的芯片融合方案成熟后,GPU 可以实现车内硬件虚拟化,构建智能驾驶舱交互平台和界面。以液晶仪表为例,传统机械仪表难以承受大量行车数据,液晶仪表通过引入 GPU 加速处理增强图像处理。

作为人车交互重要入口之一,液晶仪表已经在高端车型上实现应用,如奥迪虚拟座舱已经应用了液晶仪表。从趋势来看,液晶仪表是智能座舱首先落地的部分,抬头显示仪和后座娱乐系统在其之后实现应用。

图:GPU 助力硬件虚拟化,芯片方案成熟带动液晶仪表落地

参考中国报告网发布《2018-2023年中国驾驶辅助系统(ADAS)行业运营现状与投资前景预测报告》

2.智能驾驶舱,仅硬件角度蕴含五倍向上弹性空间

2.1 产业链基于中控又高于中控

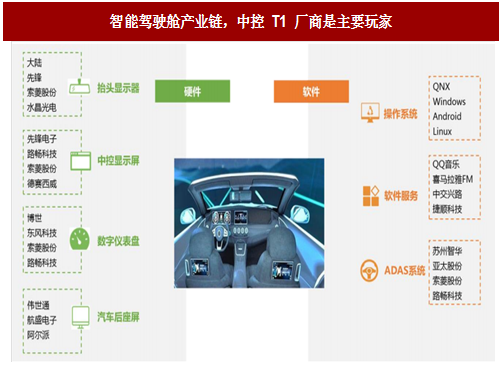

智能驾驶舱产业链,中控是核心。智能驾驶舱的发展,以中控平台为基础,沿着软硬结合的路径发展,可以实现多层次信息的处理操作和独特的人车交互,未来还能够满足无人驾驶的产业需求。

展望未来,液晶仪表将成为人车交互的界面和入口,中控系统将是人机交互的核心驱动。智能驾驶舱具有比传统中控更为广阔的应用前景。

图:智能驾驶舱产业链,中控 T1 厂商是主要玩家

2.2 智能驾驶舱蕴含 5 倍单车价值向上空间

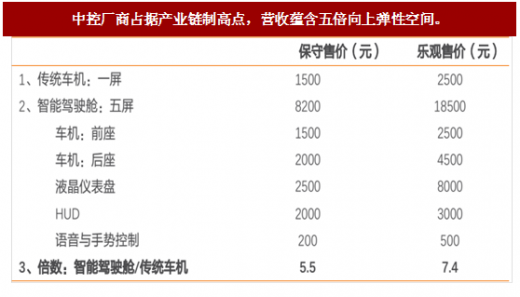

中控厂商占据产业链制高点,营收蕴含五倍向上弹性空间。中控平台作为中枢控制,凭借软件和硬件整合的平台优势,在未来智能驾驶舱产业发展占据了制高点。

智能驾驶舱发展全面之后,能够整合更多车载信息和承载信息娱乐功能,功能提升带动硬件创新。仅在硬件端,预计智能驾驶舱售价是传统中控的 5-10 倍,中控厂商营业收入蕴含至少五倍向上弹性空间。

表:中控厂商占据产业链制高点,营收蕴含五倍向上弹性空间

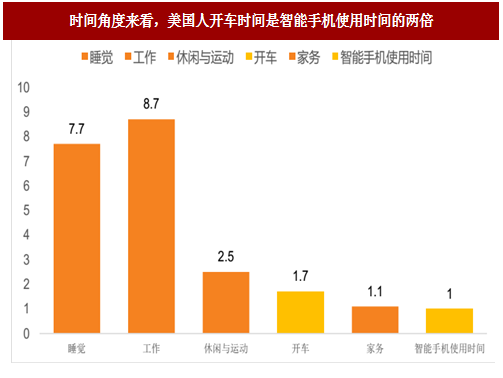

智能驾驶舱定义人类生活第三空间,软件服务是两倍于移动互联网新蓝海。未来,消费者的需求不会仅局限在硬件装配。

无人驾驶技术的成熟和车联网的构建完成,智能驾驶舱作为汽车人机交互入口的价值,在无人驾驶场景下成为家庭、公司的第三空间。软件服务价值的表现是使用时间的长短,美国消费者开车的时间是智能手机使用时间的两倍。从这个来看,智能驾驶舱软件服务市场规模是移动互联市场的两倍。

图:时间角度来看,美国人开车时间是智能手机使用时间的两倍

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。