1、组建 JR 铁路集团,按区域划分为六大公司

1987 年,日本铁路开始改革,实行民营化、分区域、客货分离等改革措施。

改革的最主要内容是组建 JR 铁路集团,按地域分为 6 家客运公司,并成立了 1 家全国统一运行、向客运公司租借线路的货运公司,即“客网合一, 货网分离”。这些新公司最初是国家全额出资的特殊公司,但被要求必须尽早出售股份,向纯粹的民营公司转化。

新的铁路公司具备经营自主性,具有明确的经营责任,国家不再限定公司的业务经营范围,运费和票价只需经运输大臣认可即可决定。国铁时期的巨额债务在不损害新公司健全的经营利益的前提下,由本岛的三个公司承担了一部分,其余由国铁清算事业团处理,主要是用出售铁路周边土地、各公司股份和新干线的收入偿还。1998 年 10月国铁清算事业团解散,全部剩余债务移交给国家财政,国铁债务实际上变成了国家的债务。

定价制度上,JR 实行运价上限认可制,由大臣认可利润是在有效经营下适当成本基础上的适当范围内,在其上限之内只须事先提出申报,国家对铁路运价限制的进一步放宽。现在,铁路企业只要获得了运价以及新干线特快票价的上限价格的认可,对既有线路的特快票价、卧铺、对号座席及各种票价的折扣优惠,仅提出申报即可,对站台票价、退票费等已无限制。

放开经营限制的日本国铁,逐步拓展到多元化经营,目前已成为收入利润的重要来源。允许铁路企业经营多元化产业的政策被誉为日本铁路改革的成功经验之一,也是日本铁路公司的一大特点。

日本目前大约有两百余家铁路公司,包括 JR 集团、大型私营铁路公司,地方自治体的公交铁路等。它们每年运送人口超过 220 亿人次,整体年收入超过 10 万亿日元,其中大约有 40%来自不动产等非主营业务。甚至还有不少铁路公司进入儿童保育、农业等跟铁路经营毫不相关的产业。

此外日本国有铁路民营化之后,还引入了竞争机制,各公司在服务质量、经营效益等方面存在一定程度的比较竞争。由于在干线运输方面,基本不存在平行线路,因此铁路竞争的对手主要是公路和民航,而且 JR 各公司在市郊运输方面要与平行的私铁和地铁竞争,各公司竞争改革意识不断提高。

参考中国报告网发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

政企分开、调整管制政策、多元化运营、引入竞争,都是日本铁路改革的参考路径。

2、改革成效:利润提升明显,国家负担大幅减少

日本铁路民营化改革的效果十分明显,劳动生产率大幅度提高,运营公司利润增长显著,铁路系统纳税额显著上升,国家财政补贴大幅减少。在维持运费不涨的情况下,各公司发挥各自特点,适应不同需求,保证了较高的服务质量,取得了稳定的经营收益。

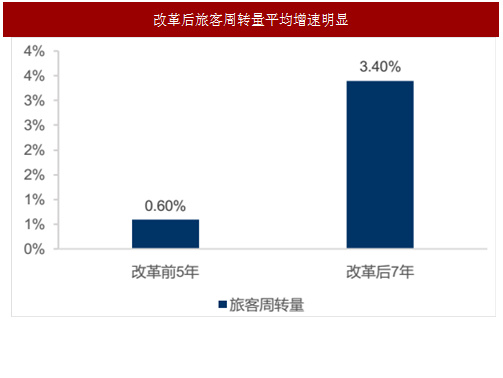

按照每人完成的周转量计算,1996 年是 1986 年的 1.83 倍;7 家公司在民营化后年平均创造经常利润 2 000 亿日元,每年平均向国家上缴 1 000 亿日元税金。

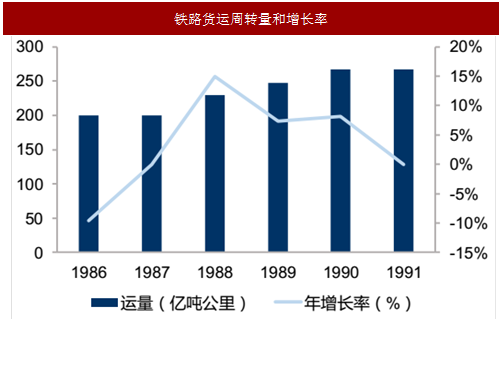

改革后,日本铁路客运量和货运量皆有所增长。1986 年—1991 年,日本铁路客运量增加了 24.56%,货运量增加了 33.5%。1991 年于 1986 年相比,客运量和货运量年增长率都有所提高。

1987 年,日本铁路开始改革,实行民营化、分区域、客货分离等改革措施。

改革的最主要内容是组建 JR 铁路集团,按地域分为 6 家客运公司,并成立了 1 家全国统一运行、向客运公司租借线路的货运公司,即“客网合一, 货网分离”。这些新公司最初是国家全额出资的特殊公司,但被要求必须尽早出售股份,向纯粹的民营公司转化。

图:日本国铁分割民营化

图:国铁按地域分为 6 家客运公司

新的铁路公司具备经营自主性,具有明确的经营责任,国家不再限定公司的业务经营范围,运费和票价只需经运输大臣认可即可决定。国铁时期的巨额债务在不损害新公司健全的经营利益的前提下,由本岛的三个公司承担了一部分,其余由国铁清算事业团处理,主要是用出售铁路周边土地、各公司股份和新干线的收入偿还。1998 年 10月国铁清算事业团解散,全部剩余债务移交给国家财政,国铁债务实际上变成了国家的债务。

图:日本国铁改革前后变化

定价制度上,JR 实行运价上限认可制,由大臣认可利润是在有效经营下适当成本基础上的适当范围内,在其上限之内只须事先提出申报,国家对铁路运价限制的进一步放宽。现在,铁路企业只要获得了运价以及新干线特快票价的上限价格的认可,对既有线路的特快票价、卧铺、对号座席及各种票价的折扣优惠,仅提出申报即可,对站台票价、退票费等已无限制。

放开经营限制的日本国铁,逐步拓展到多元化经营,目前已成为收入利润的重要来源。允许铁路企业经营多元化产业的政策被誉为日本铁路改革的成功经验之一,也是日本铁路公司的一大特点。

日本目前大约有两百余家铁路公司,包括 JR 集团、大型私营铁路公司,地方自治体的公交铁路等。它们每年运送人口超过 220 亿人次,整体年收入超过 10 万亿日元,其中大约有 40%来自不动产等非主营业务。甚至还有不少铁路公司进入儿童保育、农业等跟铁路经营毫不相关的产业。

图:JR 东日本多元化业务占比近 40%

此外日本国有铁路民营化之后,还引入了竞争机制,各公司在服务质量、经营效益等方面存在一定程度的比较竞争。由于在干线运输方面,基本不存在平行线路,因此铁路竞争的对手主要是公路和民航,而且 JR 各公司在市郊运输方面要与平行的私铁和地铁竞争,各公司竞争改革意识不断提高。

参考中国报告网发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

政企分开、调整管制政策、多元化运营、引入竞争,都是日本铁路改革的参考路径。

2、改革成效:利润提升明显,国家负担大幅减少

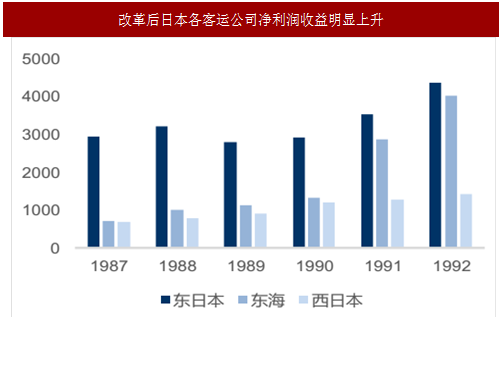

日本铁路民营化改革的效果十分明显,劳动生产率大幅度提高,运营公司利润增长显著,铁路系统纳税额显著上升,国家财政补贴大幅减少。在维持运费不涨的情况下,各公司发挥各自特点,适应不同需求,保证了较高的服务质量,取得了稳定的经营收益。

按照每人完成的周转量计算,1996 年是 1986 年的 1.83 倍;7 家公司在民营化后年平均创造经常利润 2 000 亿日元,每年平均向国家上缴 1 000 亿日元税金。

图:改革后日本各客运公司净利润收益明显上升

改革后,日本铁路客运量和货运量皆有所增长。1986 年—1991 年,日本铁路客运量增加了 24.56%,货运量增加了 33.5%。1991 年于 1986 年相比,客运量和货运量年增长率都有所提高。

图:客运铁路周转量和增长率

图:铁路货运周转量和增长率

图:改革后旅客周转量平均增速明显

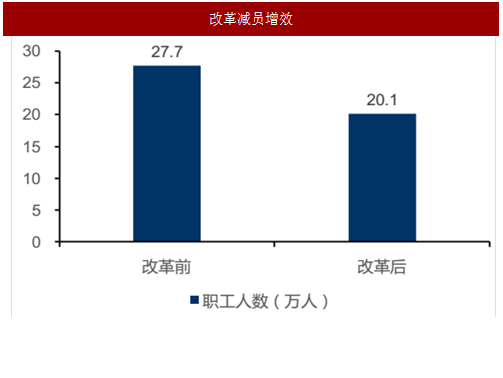

图:改革减员增效

表:日本国家铁路改革后国家负担大幅减少(单位:万亿日元)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。