1、网运分离,政企分离,建立统一标准

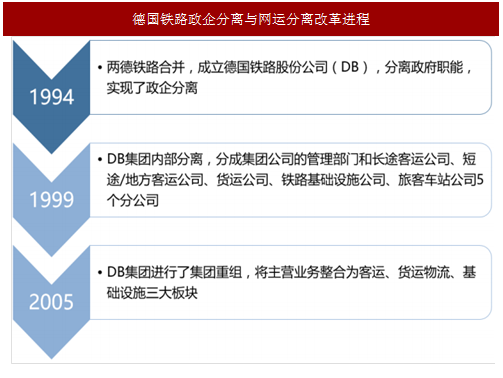

1994 年两德铁路合并,成立德国铁路股份公司(DB),分离政府职能,实现了政企分开。1999 年 DB 集团内部分离,分成集团公司管理部门和长途客运公司、短途/地方客运公司、货运公司、铁路基础设施公司、旅客车站公司 5 个分公司,每个分公司都有权以股份有限公司的身份独立经营各自的业务。

2005 年 DB 集团进行了集团重组,将主营业务整合为客运、货运物流、基础设施三大板块,基础设施业务板块由 DB 集团直接经营管理,客运和货运物流板块由 DB 集团成立全资子公司 DB 运输物流集团经营管理。

2006 年 6 月底,DB 集团董事会明确表示公司将进行首次公开募股,开始其私有化进程。但中途波折不断。目前 DB 集团仍然为国有独资的股份公司。因此,德国铁路现在采取 “私有化经营、国家 100%控股”的股份制管理方式。

在政企分开后,德国铁路建立了完整的技术标准体系。第一级为联邦铁路管理局颁布的法律、规定、职责条例和规程;第二级为德国国家规范 DIN (类似于我国的国家标准);第三级为 DB 集团的规定、规章和规程。为德国铁路改革奠定了坚实的法律基础。

近年来,德国铁路把眼光放在了全球市场,不断拓展其业务流域,并将焦点定位于亚太地区。其利润的 60%来源于世界范围内通过铁路、公路、水路和航空运输经营的物流领域。集团下属子公司 DB 辛克物流作为国际奥委会的指定货代商,先后在北京、上海设立物流中心;在东南亚,以新加坡和泰国为据点辐射该地区;自 1996 年进入印度市场后,成为印度国际货代的首选。

2、改革成效:打破垄断,成本大幅下降,减轻国家财政负担

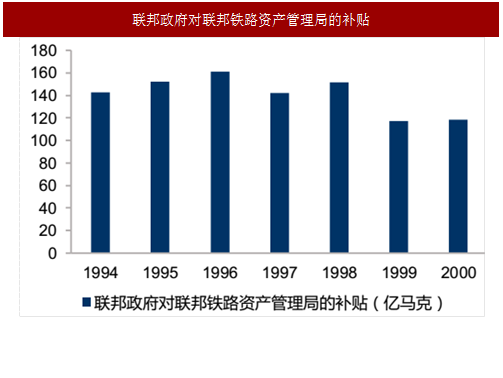

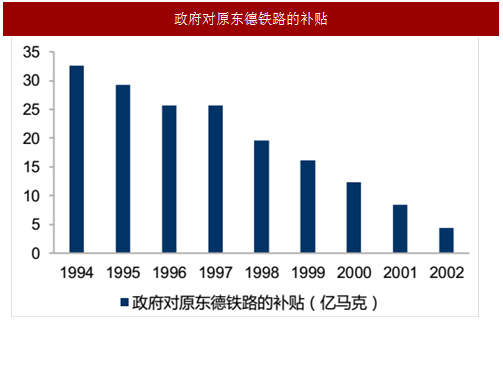

德国作为一个福利国家,给予交通运输较大的补贴,财政负担较重。德国铁路改革后,通过公共服务任务的转移,减轻了政府的财政负担,同时企业甩掉债务包袱,运营收入和盈利不断增加,政府对铁路补贴下降。

参考中国报告网发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

同时,铁路的成本也大大降低。德国铁路成本的降低主要体现在:

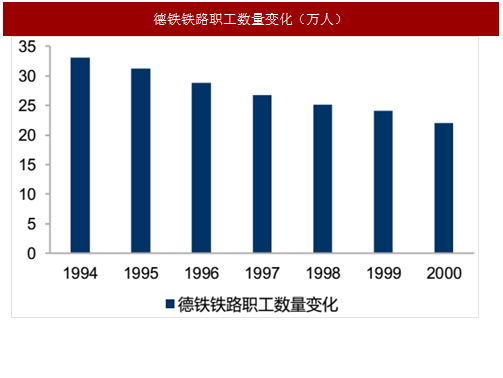

1)职工数的减少,1994 年到 2000 年 7 年间,德铁职工数量从 33.1 万人下降到 22 万人。

2)采用先进的信息系统,提高空闲铁路段的利用率,节约运营整体时间,降低运营成本。铁路公司在对客流进行预测分析的基础上,利用先进的客车开行方案模拟系统,设计出符合旅客运输需求并实现运能与运量最佳匹配的客车开行方案。

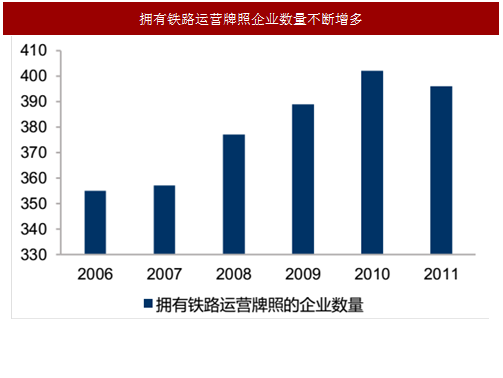

此外铁路民营化允许私人资本注入该行业,从而增加竞争性。据统计,2010 年底,拥有铁路运营牌照的企业达到 402 家,真正活跃在铁路运营市场的约有 250 家。其中有 100 家左右提供短途运输服务,超过 10 家提供长途运输服务,大致 140 家提供铁路货运服务或其他运输服务。

在短途铁路客运市场上,竞争者的市场份额从 2002 年的 4%上升到 2012 年的 15%,而在长途客运服务市场上,DB 地位稳固,2002 年至 2010 年,竞争者比重一直小于 1%,DB 所占比重高于 99%。一方面是因为从事长途运输服务的铁路运营公司数量较少,另一方面长途客运服务利润薄,又需丰富的调度操作、运营管理经验,同时需要与DB 就路轨、车站等基础设施的使用权展开谈判,所以许多竞争者不愿意涉足这一领域。

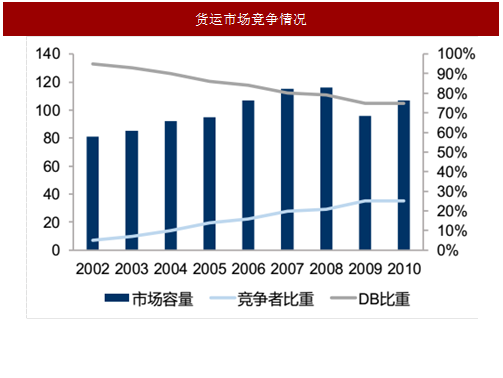

铁路货运市场竞争也较为激烈,竞争者在铁路货运市场中的份额比重增长速度较快从 2002 年的 5%上升至 2010 年的 25%。

1994 年两德铁路合并,成立德国铁路股份公司(DB),分离政府职能,实现了政企分开。1999 年 DB 集团内部分离,分成集团公司管理部门和长途客运公司、短途/地方客运公司、货运公司、铁路基础设施公司、旅客车站公司 5 个分公司,每个分公司都有权以股份有限公司的身份独立经营各自的业务。

2005 年 DB 集团进行了集团重组,将主营业务整合为客运、货运物流、基础设施三大板块,基础设施业务板块由 DB 集团直接经营管理,客运和货运物流板块由 DB 集团成立全资子公司 DB 运输物流集团经营管理。

图:德国铁路政企分离与网运分离改革进程

2006 年 6 月底,DB 集团董事会明确表示公司将进行首次公开募股,开始其私有化进程。但中途波折不断。目前 DB 集团仍然为国有独资的股份公司。因此,德国铁路现在采取 “私有化经营、国家 100%控股”的股份制管理方式。

在政企分开后,德国铁路建立了完整的技术标准体系。第一级为联邦铁路管理局颁布的法律、规定、职责条例和规程;第二级为德国国家规范 DIN (类似于我国的国家标准);第三级为 DB 集团的规定、规章和规程。为德国铁路改革奠定了坚实的法律基础。

图:德国铁路建立的技术标准体系

近年来,德国铁路把眼光放在了全球市场,不断拓展其业务流域,并将焦点定位于亚太地区。其利润的 60%来源于世界范围内通过铁路、公路、水路和航空运输经营的物流领域。集团下属子公司 DB 辛克物流作为国际奥委会的指定货代商,先后在北京、上海设立物流中心;在东南亚,以新加坡和泰国为据点辐射该地区;自 1996 年进入印度市场后,成为印度国际货代的首选。

2、改革成效:打破垄断,成本大幅下降,减轻国家财政负担

德国作为一个福利国家,给予交通运输较大的补贴,财政负担较重。德国铁路改革后,通过公共服务任务的转移,减轻了政府的财政负担,同时企业甩掉债务包袱,运营收入和盈利不断增加,政府对铁路补贴下降。

图:联邦政府对联邦铁路资产管理局的补贴

图 : 政府对原东德铁路的补贴

参考中国报告网发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

同时,铁路的成本也大大降低。德国铁路成本的降低主要体现在:

1)职工数的减少,1994 年到 2000 年 7 年间,德铁职工数量从 33.1 万人下降到 22 万人。

2)采用先进的信息系统,提高空闲铁路段的利用率,节约运营整体时间,降低运营成本。铁路公司在对客流进行预测分析的基础上,利用先进的客车开行方案模拟系统,设计出符合旅客运输需求并实现运能与运量最佳匹配的客车开行方案。

图:德铁铁路职工数量变化(万人)

此外铁路民营化允许私人资本注入该行业,从而增加竞争性。据统计,2010 年底,拥有铁路运营牌照的企业达到 402 家,真正活跃在铁路运营市场的约有 250 家。其中有 100 家左右提供短途运输服务,超过 10 家提供长途运输服务,大致 140 家提供铁路货运服务或其他运输服务。

图:拥有铁路运营牌照企业数量不断增多

铁路货运市场竞争也较为激烈,竞争者在铁路货运市场中的份额比重增长速度较快从 2002 年的 5%上升至 2010 年的 25%。

图:短途客运市场竞争情况

图:货运市场竞争情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。