美国铁路改革:“网运合一”模式

美国铁路业在经过 19 世纪的辉煌之后,到 20 世纪,遇到了一系列问题,联邦政府采取一系列措施进行改革。

1、客货分离,扩大自主经营权,打造灵活高效的铁路运输企业

管理体制改革方面,美国政府实行政企分离、客货分离。改革前的城际铁路服务是私人所有但被政府严格管制,投资回报率低,客运连年亏损。联邦政府于 1970 年、1976 年和 1980 年先后出台三部法律进行改革。

美国的三部铁路改革法案

Biao : 美国的三部铁路改革法案

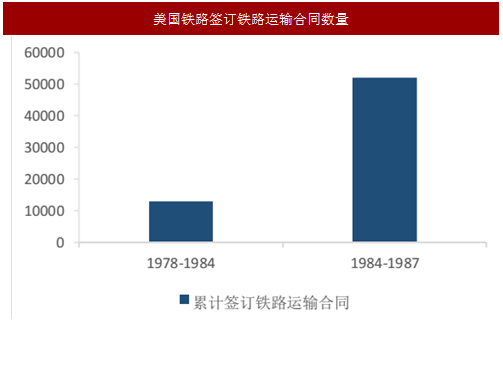

《斯塔格斯法》极大释放了铁路公司的活力。1978 年 11 月至 1984 年 2 月间共签订铁路运输合同 13000 多项,至 1987 年达 6.5 万项,有 11 条一级铁路,合同的平均收入占其运营总收入的 26.5%,占其总运量的 24.3%。

美国联邦政府对铁路企业进行资产重组和联合兼并以提高铁路业的竞争力。1970 年至 1973 年间,美国东北部的 8 条铁路因为亏损严重而被迫宣告破产。1973 年美国国会出台《地区铁路改组法》进行企业整合。1982 年至 1999年,美国的一级铁路公司由 32 家缩减为 6 家。

管制放松,企业自主经营权扩大,活力渐显。1995 年,颁布了《州际商务委员会终止法》,地面运输委员会接管州际商务委员的业务,限制各州和联邦对铁路的管辖,鼓励铁路公司发挥自主性。在管制政策、司法裁断、运输费用、人事职责等方面给予铁路公司更多自主权,企业活力逐渐显现。

首先是员工精简。铁路技术水平提高,铁路业劳动生产率提升明显,导致闲置员工数量增多,冗员现象严重。1887 年到 1920 年的三十年多年间,雇员人数从 70 多万增加到 214 万多人。而随着美国铁路公司管理的信息化程度的提高,美国铁路公司在改革中也采取精简员工的措施。

其次是业务多元化。20 世纪 80 年代,美国的铁路公司开展与其他交通运输方式的联合,拓展铁路业务的范围。其涉及范围包括公路运输、水运甚至非运输业务等。多元化业务拓展其收入来源,有助于增加铁路公司盈利。

参考中国报告网发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

2、改革成效:极大增强的铁路运输企业经营效率,提升盈利能力

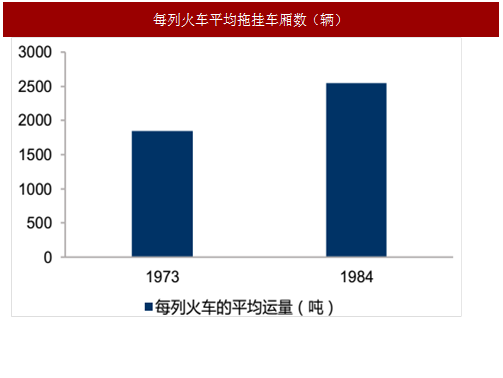

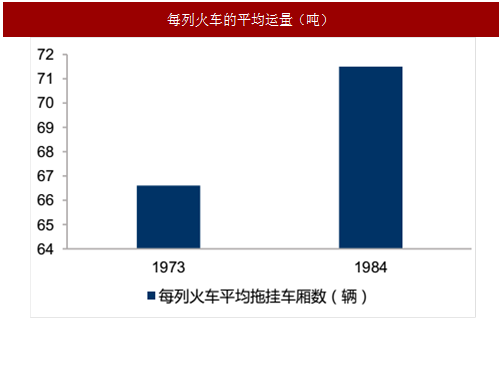

美国铁路经过政企分离、客货分离等改革之后,铁路公司自主权大大提高,铁路的运量有大幅度提升。货运方面, 1973 年至 1984 年间,每列火车平均拖挂车厢数从 66.6 辆上升至 71.5 辆,上升 7.36%。平均每列火车的运量从 1844 吨上升至 2543 吨,上升 37.91%。

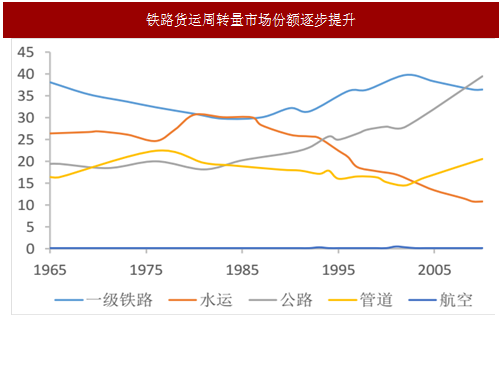

铁路货运周转量市场份额逐步回升,由 1983 年 30%提升到 2002 年近 40%。

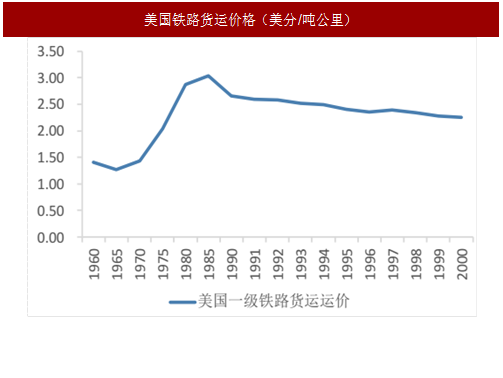

同时铁路货运价格不升反降。1985 年后,美国一级铁路货运价格呈下降趋势到 1990 年,一级铁路货运价格下降 12.6%。主要原因在于:

1)自主经营改革,使得许多一级铁路公司根据市场需求,关闭并且转让大量非经济线路,降低铁路运营成本;

2)通过裁员,大大降低公司成本。

改革之后,美国的铁路一直保持盈利。1977 年至 1984 年,美国铁路盈利状况有大幅度提高。其原因在与改革后运量提高、员工工作效率提高、成本降低等有密切关系。

此外美国铁路行业投资回报率也不断攀升,由 70 年代 2%提升到 2000 年代的 8.5%。

美国铁路业在经过 19 世纪的辉煌之后,到 20 世纪,遇到了一系列问题,联邦政府采取一系列措施进行改革。

1、客货分离,扩大自主经营权,打造灵活高效的铁路运输企业

管理体制改革方面,美国政府实行政企分离、客货分离。改革前的城际铁路服务是私人所有但被政府严格管制,投资回报率低,客运连年亏损。联邦政府于 1970 年、1976 年和 1980 年先后出台三部法律进行改革。

美国的三部铁路改革法案

Biao : 美国的三部铁路改革法案

《斯塔格斯法》极大释放了铁路公司的活力。1978 年 11 月至 1984 年 2 月间共签订铁路运输合同 13000 多项,至 1987 年达 6.5 万项,有 11 条一级铁路,合同的平均收入占其运营总收入的 26.5%,占其总运量的 24.3%。

图:美国铁路签订铁路运输合同数量

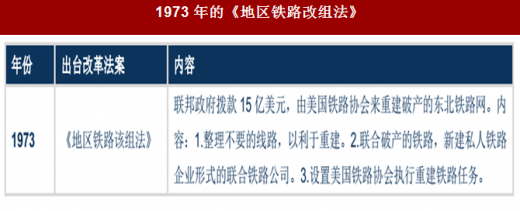

美国联邦政府对铁路企业进行资产重组和联合兼并以提高铁路业的竞争力。1970 年至 1973 年间,美国东北部的 8 条铁路因为亏损严重而被迫宣告破产。1973 年美国国会出台《地区铁路改组法》进行企业整合。1982 年至 1999年,美国的一级铁路公司由 32 家缩减为 6 家。

表:1973 年的《地区铁路改组法》

图:美国铁路公司兼并重组

管制放松,企业自主经营权扩大,活力渐显。1995 年,颁布了《州际商务委员会终止法》,地面运输委员会接管州际商务委员的业务,限制各州和联邦对铁路的管辖,鼓励铁路公司发挥自主性。在管制政策、司法裁断、运输费用、人事职责等方面给予铁路公司更多自主权,企业活力逐渐显现。

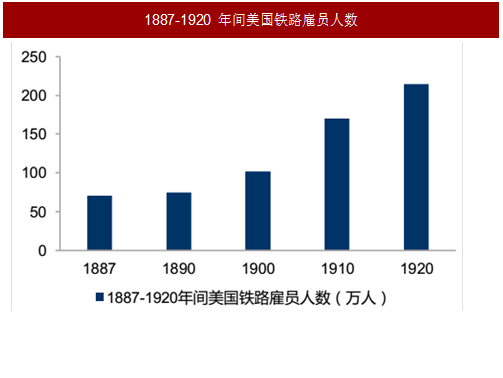

首先是员工精简。铁路技术水平提高,铁路业劳动生产率提升明显,导致闲置员工数量增多,冗员现象严重。1887 年到 1920 年的三十年多年间,雇员人数从 70 多万增加到 214 万多人。而随着美国铁路公司管理的信息化程度的提高,美国铁路公司在改革中也采取精简员工的措施。

图:1887-1920 年间美国铁路雇员人数

图:美国铁路雇员总人数变化(万人)

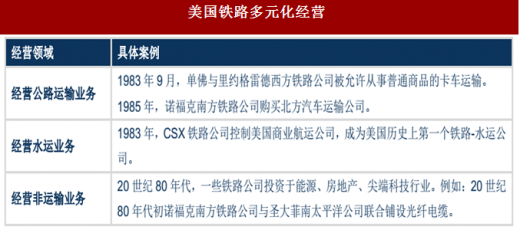

其次是业务多元化。20 世纪 80 年代,美国的铁路公司开展与其他交通运输方式的联合,拓展铁路业务的范围。其涉及范围包括公路运输、水运甚至非运输业务等。多元化业务拓展其收入来源,有助于增加铁路公司盈利。

表:美国铁路多元化经营

参考中国报告网发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

2、改革成效:极大增强的铁路运输企业经营效率,提升盈利能力

美国铁路经过政企分离、客货分离等改革之后,铁路公司自主权大大提高,铁路的运量有大幅度提升。货运方面, 1973 年至 1984 年间,每列火车平均拖挂车厢数从 66.6 辆上升至 71.5 辆,上升 7.36%。平均每列火车的运量从 1844 吨上升至 2543 吨,上升 37.91%。

图:每列火车平均拖挂车厢数(辆)

图:每列火车的平均运量(吨)

铁路货运周转量市场份额逐步回升,由 1983 年 30%提升到 2002 年近 40%。

图:铁路货运周转量市场份额逐步提升

同时铁路货运价格不升反降。1985 年后,美国一级铁路货运价格呈下降趋势到 1990 年,一级铁路货运价格下降 12.6%。主要原因在于:

1)自主经营改革,使得许多一级铁路公司根据市场需求,关闭并且转让大量非经济线路,降低铁路运营成本;

2)通过裁员,大大降低公司成本。

图:美国铁路货运价格(美分/吨公里)

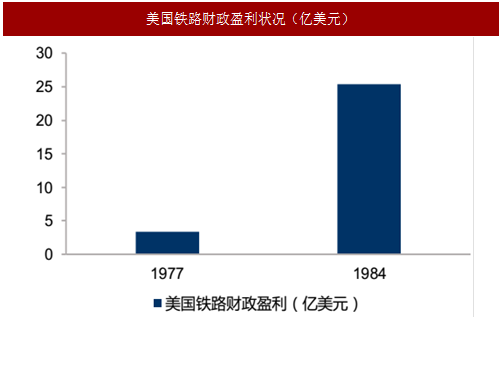

图:美国铁路财政盈利状况(亿美元)

改革之后,美国的铁路一直保持盈利。1977 年至 1984 年,美国铁路盈利状况有大幅度提高。其原因在与改革后运量提高、员工工作效率提高、成本降低等有密切关系。

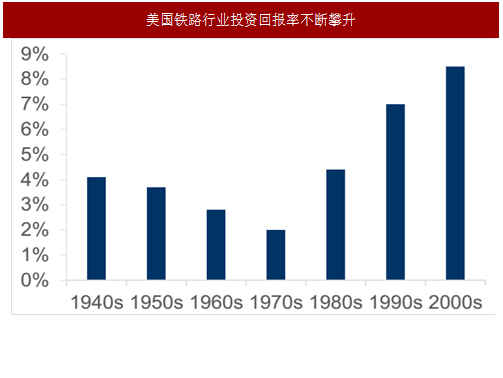

此外美国铁路行业投资回报率也不断攀升,由 70 年代 2%提升到 2000 年代的 8.5%。

图:美国铁路行业投资回报率不断攀升

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。