2017,铁路改革在提速

《从铁总财报看提质增效突破口——铁路改革深度研究(一)》中,我们发现 2015 年铁总 ROE 水平仅为 0.032%,与美国(14%)、日本(11%)相比,我国铁路 ROE 处于严重偏低的水平。

而拆解铁总 ROE,我们发现净利率下滑与资产周转率下降是导致铁总 ROE 水平远远低于海外的原因。对此我们提出四大突破口:价格市场化;盘活资产;清算机制透明化及资产证券化。

梳理年初以来铁总改革,进程明显提速。

客运:从年初东南沿海高铁价格调整到“复兴号”即将按照 350 公里时速驰骋京沪线;

混改:从 5 月到 7 月,铁总总经理陆东福连续会见了马云、马化腾,表示欢迎参与铁路混改,并提出互联网与高铁

网双网融合的概念;

7 月会见一汽集团,同样欢迎对方参与混改。

土地综合开发:8 月 8 日及 18 日,铁总分别在上海和北京产权交易所推介了 21 个和 11 个土地综合开发项目,涉及土地面积分别为 2 万亩与 5000 余亩,土地综合开发力度再度加强。

土地资产盘活即我们年初深度报告中提出的突破口之一。

推介项目或为未来土地开发样本。我们注意到:“下一步,相关铁路局、合资铁路公司将通过产权交易机构,依法合规做好项目产权转让和招商工作。”也即意味着铁总将授权各路局进行具体商议,也是落实路局土地综合开发的主体责任。形成样本后,后续各公司可照本开展综合开发的工作。盘活土地,有助于盘活闲置资产,进行价值重估,或引进社会资本,实现资产证券化,从而降低负债率,实施铁路领域去杠杆。

但,我们认为市场或低估铁总在组织架构及体制机制上可能会出现的变革。

但自铁道部政企分开后,铁总在组织架构及体制机制上尚未有大的突破。或借助铁改、混改东风,铁路系统做出更大变革。

本篇以史为鉴,通过对海外各国铁路改成历程的梳理以及我国铁改经历过的思路,来看未来铁路体制机制上可借鉴的模式。

他山之石:主要发达国家均经历过铁路改革

二战后,大多数工业化国家都曾经实行过较长一段时期的铁路国营,随之而来的是政府直接经营所带来的行政本位、机构臃肿等弊端逐渐显现,尤其在弱激励机制下,国营体制对市场的开拓意识、竞争意识和服务意识都显薄弱。二十世纪八十年代开始,各国陆续进行了铁路领域大规模的改革。

各国改革背景的相似处:铁路运输在综合运输市场中的份额在下降

1、替代性交通工具冲击,铁路运输市场份额下降

20 世纪以来,替代性交通工具的崛起使铁路运输面临越来越大的挑战。

美国:改革前的 20 年,铁路货运份额从 57%下降至 41%。客运方面,1929-1970 年间,公路运输的占比由 83%上升至 88.8%,航空运输的占比也从零上升到 10%,铁路从 15%降至 1%。货运方面也呈现下滑态势,1950-1970年间,铁路货运在货运总量中的占比由 57%下降至 41%。

日本国铁:随着高速公路的兴起和民航运输的普及,市场份额逐渐下降。1965 年到改革前的 1986 年,国铁所占的客运市场份额从 45.5%下降到 30.3%,货运市场份额从 30.3%下降到 4.5%。

参考中国报告网发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

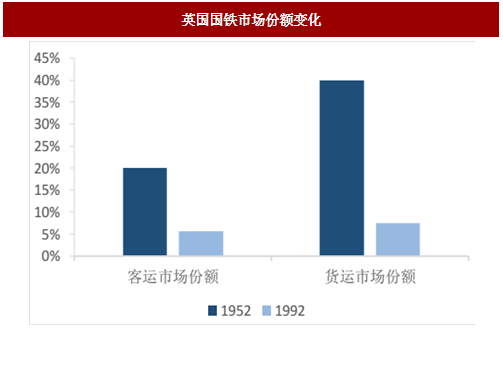

英国国铁:同样经历了运输量的大幅下滑。1952—1992 年的近 40 年间,英国国铁关闭了其 45%的客运站、绝大部分的货运站和编组站,并关停了其运营的 30%的客运线路和 40%的货运线路。市场份额也因此出现大幅度下滑,客运份额从 20%下降到 5.6%,货运份额从 40%下降到 7.5%。

欧盟:1970~1990 年,欧盟全社会总货运周转量增加了 71.4%,而铁路货运周转量下降了 9.7%,市场份额从21.1%降至 11.1%;铁路客运周转量虽然上升了 23.7%,但远低于全社会 88.3%的增长率,市场份额从 10.2%降至

1990 年的 6.7%。

2、产业结构变化使得铁路运输的需求下降

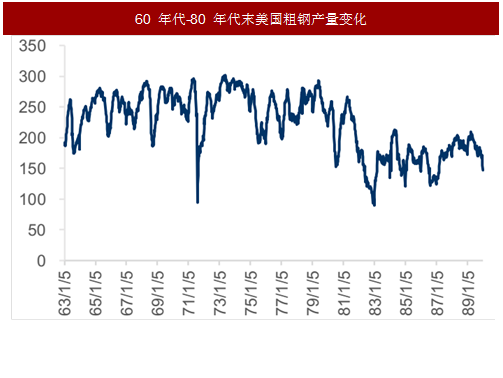

铁路运输货物主要是大宗散货,二战后,第三次科技革命兴起,新兴产业(如:原子能、航空航天、电子等)逐渐替代原有的主导产业(如:钢铁、石化、汽车等)。以钢铁工业为例,美国粗钢产量在 80 年代以后就呈现大幅下滑。在此之前,虽钢铁产量没有大幅下挫,但也几乎停滞不前。

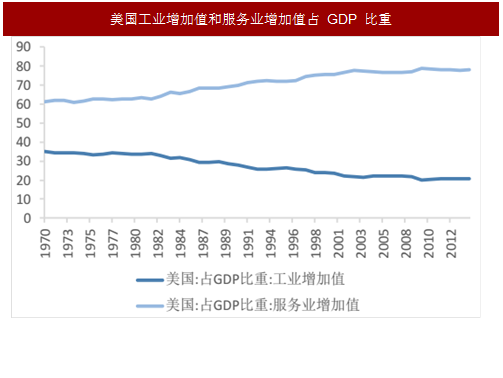

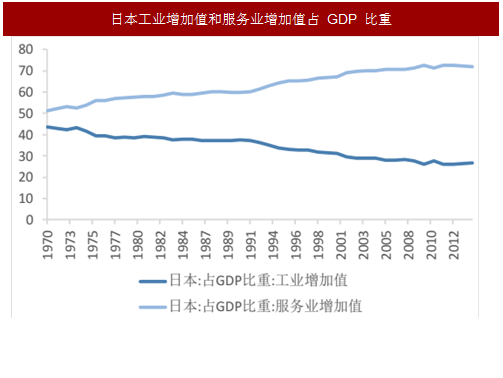

从上世纪 70 年代至今,美、日等国家工业增加值占 GDP 比重持续走低,1970 年,美国、日本工业增加值占GDP 比重分别为 35.24%、43.53%,到了 2014 年分别降至 20.69%、26.86%。相比之下,服务业增加值占 GDP比重持续提高,1970 年,美国、日本服务业增加值占 GDP 比重分别为 61.22%、51.19%,2014 年该比重则分别提升至 77.98%、71.97%。

产业结构的调整使得生产的产品由大宗货物向轻便散装货物发展,而铁路运输则以大宗货物为主,因此其在货物运输中的重要性逐渐下降。

3、铁路出现严重亏损,经营困难

20 世纪 50~70 年代,美国铁路经营状况在持续管制下达到历史最低点,约 22%的企业破产,剩余企业的平均利润率仅为 2~4%,远低于铁路业债务资本成本。

日本国铁:1964 年出现首次亏损,80 年代每年的亏损赤字仍然超过 1 万亿日元,1985 年的赤字高达 1.85 万亿日元,为消除赤字,国铁反复提高运费,1986 年比 1980 年上涨了 38%。

欧盟各国铁路:改革前,铁路财务状况也日趋恶化,各国财政不堪负担。1990 年,欧盟铁路资产负债率整体上达到了 57%,在政府补贴相当于成本的 40%的情况下,欧盟铁路仍然处于亏损状况。

《从铁总财报看提质增效突破口——铁路改革深度研究(一)》中,我们发现 2015 年铁总 ROE 水平仅为 0.032%,与美国(14%)、日本(11%)相比,我国铁路 ROE 处于严重偏低的水平。

而拆解铁总 ROE,我们发现净利率下滑与资产周转率下降是导致铁总 ROE 水平远远低于海外的原因。对此我们提出四大突破口:价格市场化;盘活资产;清算机制透明化及资产证券化。

图:杜邦分析对比美日中铁路 ROE 水平

梳理年初以来铁总改革,进程明显提速。

客运:从年初东南沿海高铁价格调整到“复兴号”即将按照 350 公里时速驰骋京沪线;

混改:从 5 月到 7 月,铁总总经理陆东福连续会见了马云、马化腾,表示欢迎参与铁路混改,并提出互联网与高铁

网双网融合的概念;

7 月会见一汽集团,同样欢迎对方参与混改。

土地综合开发:8 月 8 日及 18 日,铁总分别在上海和北京产权交易所推介了 21 个和 11 个土地综合开发项目,涉及土地面积分别为 2 万亩与 5000 余亩,土地综合开发力度再度加强。

土地资产盘活即我们年初深度报告中提出的突破口之一。

推介项目或为未来土地开发样本。我们注意到:“下一步,相关铁路局、合资铁路公司将通过产权交易机构,依法合规做好项目产权转让和招商工作。”也即意味着铁总将授权各路局进行具体商议,也是落实路局土地综合开发的主体责任。形成样本后,后续各公司可照本开展综合开发的工作。盘活土地,有助于盘活闲置资产,进行价值重估,或引进社会资本,实现资产证券化,从而降低负债率,实施铁路领域去杠杆。

但,我们认为市场或低估铁总在组织架构及体制机制上可能会出现的变革。

但自铁道部政企分开后,铁总在组织架构及体制机制上尚未有大的突破。或借助铁改、混改东风,铁路系统做出更大变革。

本篇以史为鉴,通过对海外各国铁路改成历程的梳理以及我国铁改经历过的思路,来看未来铁路体制机制上可借鉴的模式。

他山之石:主要发达国家均经历过铁路改革

二战后,大多数工业化国家都曾经实行过较长一段时期的铁路国营,随之而来的是政府直接经营所带来的行政本位、机构臃肿等弊端逐渐显现,尤其在弱激励机制下,国营体制对市场的开拓意识、竞争意识和服务意识都显薄弱。二十世纪八十年代开始,各国陆续进行了铁路领域大规模的改革。

各国改革背景的相似处:铁路运输在综合运输市场中的份额在下降

1、替代性交通工具冲击,铁路运输市场份额下降

20 世纪以来,替代性交通工具的崛起使铁路运输面临越来越大的挑战。

美国:改革前的 20 年,铁路货运份额从 57%下降至 41%。客运方面,1929-1970 年间,公路运输的占比由 83%上升至 88.8%,航空运输的占比也从零上升到 10%,铁路从 15%降至 1%。货运方面也呈现下滑态势,1950-1970年间,铁路货运在货运总量中的占比由 57%下降至 41%。

日本国铁:随着高速公路的兴起和民航运输的普及,市场份额逐渐下降。1965 年到改革前的 1986 年,国铁所占的客运市场份额从 45.5%下降到 30.3%,货运市场份额从 30.3%下降到 4.5%。

参考中国报告网发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

英国国铁:同样经历了运输量的大幅下滑。1952—1992 年的近 40 年间,英国国铁关闭了其 45%的客运站、绝大部分的货运站和编组站,并关停了其运营的 30%的客运线路和 40%的货运线路。市场份额也因此出现大幅度下滑,客运份额从 20%下降到 5.6%,货运份额从 40%下降到 7.5%。

欧盟:1970~1990 年,欧盟全社会总货运周转量增加了 71.4%,而铁路货运周转量下降了 9.7%,市场份额从21.1%降至 11.1%;铁路客运周转量虽然上升了 23.7%,但远低于全社会 88.3%的增长率,市场份额从 10.2%降至

1990 年的 6.7%。

图:日本国铁市场份额变化

图:英国国铁市场份额变化

2、产业结构变化使得铁路运输的需求下降

铁路运输货物主要是大宗散货,二战后,第三次科技革命兴起,新兴产业(如:原子能、航空航天、电子等)逐渐替代原有的主导产业(如:钢铁、石化、汽车等)。以钢铁工业为例,美国粗钢产量在 80 年代以后就呈现大幅下滑。在此之前,虽钢铁产量没有大幅下挫,但也几乎停滞不前。

图:60 年代-80 年代末美国粗钢产量变化

从上世纪 70 年代至今,美、日等国家工业增加值占 GDP 比重持续走低,1970 年,美国、日本工业增加值占GDP 比重分别为 35.24%、43.53%,到了 2014 年分别降至 20.69%、26.86%。相比之下,服务业增加值占 GDP比重持续提高,1970 年,美国、日本服务业增加值占 GDP 比重分别为 61.22%、51.19%,2014 年该比重则分别提升至 77.98%、71.97%。

图:美国工业增加值和服务业增加值占 GDP 比重

图:日本工业增加值和服务业增加值占 GDP 比重

产业结构的调整使得生产的产品由大宗货物向轻便散装货物发展,而铁路运输则以大宗货物为主,因此其在货物运输中的重要性逐渐下降。

3、铁路出现严重亏损,经营困难

20 世纪 50~70 年代,美国铁路经营状况在持续管制下达到历史最低点,约 22%的企业破产,剩余企业的平均利润率仅为 2~4%,远低于铁路业债务资本成本。

日本国铁:1964 年出现首次亏损,80 年代每年的亏损赤字仍然超过 1 万亿日元,1985 年的赤字高达 1.85 万亿日元,为消除赤字,国铁反复提高运费,1986 年比 1980 年上涨了 38%。

欧盟各国铁路:改革前,铁路财务状况也日趋恶化,各国财政不堪负担。1990 年,欧盟铁路资产负债率整体上达到了 57%,在政府补贴相当于成本的 40%的情况下,欧盟铁路仍然处于亏损状况。

图:日本国铁改革前长期亏损

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。