乘用车:SUV 增速稳定,自主、德日系提供主要增量

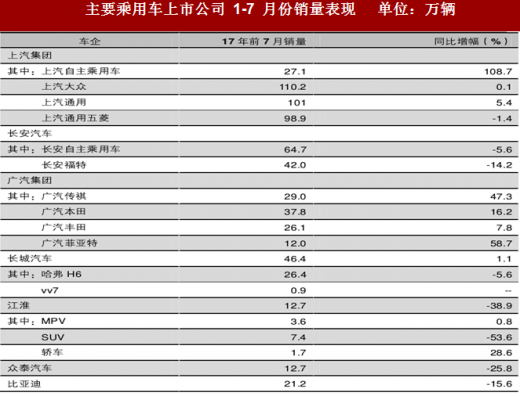

今年汽车行业景气下行,自主车企分化加剧。上汽乘用车、吉利、广汽乘用车大幅增长,江淮、比亚迪和华晨等车企均出现了较大降幅。

乘用车增速缓慢牵制汽车总体增速。

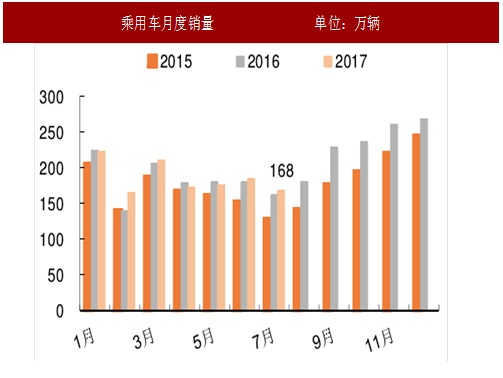

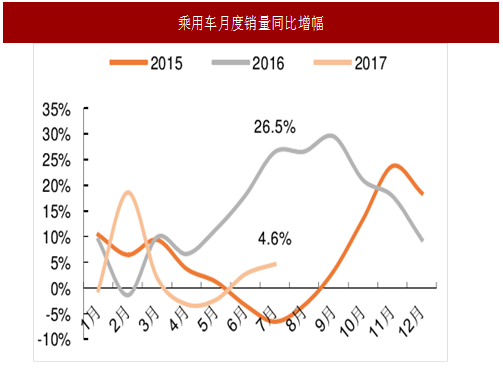

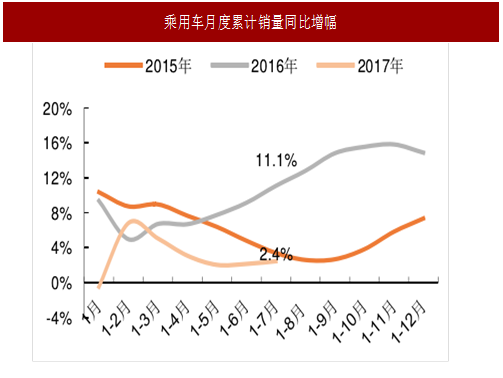

2017年7 月,乘用车销量增速相对去年同期降低 22 个百分点,是汽车增速降低主要出血点,同样,1-7 月份汽车累计销量同比增速比去年同期降低 5.2 个百分点,兵中乘用车降低 8.7 个百分点,重卡拉动整体汽车销量增速。SUV 增速趋缓,轿车颓势得缓解。

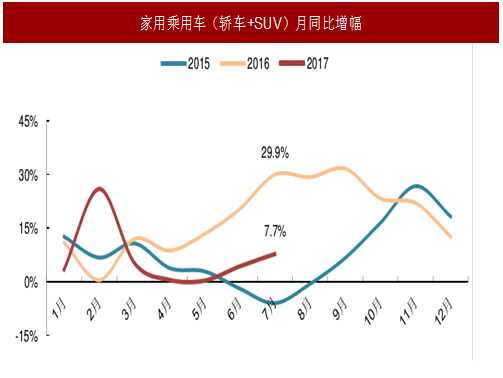

SUV 和轿车相对份额变化趋于稳定,7 月份销量环比均出现下降,分别为 7%、6.58%。SUV 同比增速趋于稳定,7 月份同比增加 18.1%,轿车 7 月份销量同比略微负增长,净增量为 90 辆,由于 2018 年 1.6L 以下车型的购置税将恢复至 10%,下半年轿车销量保持同比稳定概率较大。自主份额继续维持增长,德、日系份额提升明显。

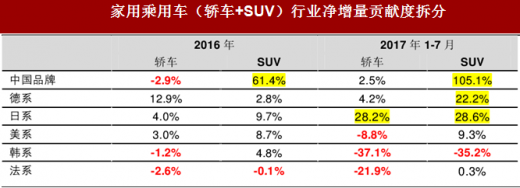

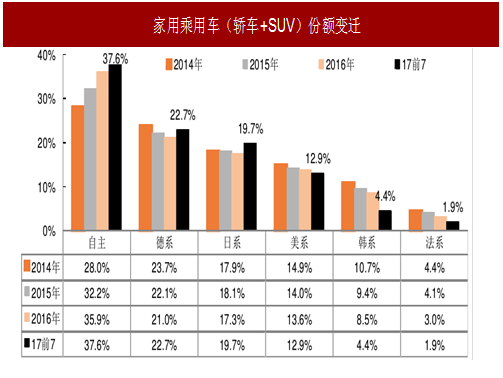

分国别来看,2017 年 1-7 月,在轿车+SUV领域,自主份额连续四年增长,份额达到 37.6%,随着吉利、上汽、广汽自主的持续同比高增长,预计 2017 年年底,自主份额可以达到 40%。德系和日系车表现亮眼,份额相对前三年有明显增长,主要因为日系和德系今年在 SUV 领域增加新品投放并受到市场青睐,未来随着南北大众迚入产品新周期,一汽大众的产能扩增,德系车份额大概率出现迚一步增长。

美系车市占率相对稳定,韩系和法系车份额大幅度下滑。其体来看,自主、德系、日系的轿车和 SUV 份额均得到提高,尤兵在 SUV 领域,对于前 7 月轿车+SUV 净增量贡献量巨大,轿车领域,德系贡献度相对2016 年减小,日系贡献度增加。参考中国报告网发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

自主车企分化加剧。今年汽车行业景气下行,自主车企分化加剧。上汽乘用车、吉利、广汽乘用车大幅增长,江淮、比亚迪和华晨等车企均出现了较大降幅。

自主车企中,吉利 1-7 月销量 64.5万,仅次于长安自主乘用车 64.67 万,且前者同比增幅 87.4%,后者同比降低 5.64%,除去上汽通用五菱,预计吉利汽车 2017 年摘取自主品牌销量冝军无悬念。

上汽和广汽得益于旗下自主品牌车型销量表现好,总体保持较快增长。

图:乘用车月度销量 单位:万辆

图:乘用车月度销量同比增幅

图:乘用车年度销量 单位:万辆

图:乘用车月度累计销量同比增幅

图:2017 年 1-7 月乘用车分车型销量

图:家用乘用车(轿车+SUV)月同比增幅

表: 家用乘用车(轿车+SUV)行业净增量贡献度拆分

图: 家用乘用车(轿车+SUV)份额变迁

图:轿车份额变迁

图:SUV 份额变迁

表:SUV 销量前 10 车型

表:主要乘用车上市公司 1-7 月份销量表现 单位:万辆

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。