参考中国报告网发布《2017-2022年中国集装箱制造行业运营态势及投资前景评估报告》

底板作为集装箱主要承重部件,成本仅占 15%左右

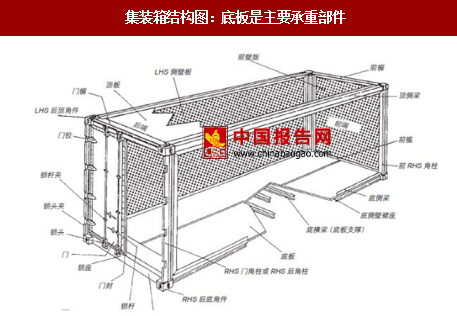

集装箱底板是集装箱的主要承重部件,底板能够起到分散货物压强,保护箱体的作用,因而对底板的性能要求十分严格,必须具备较高的强度、刚性、耐磨、耐用等,此外还需有一定的吸潮能力和尺寸稳定性。以底板密度为例,我国集装箱胶合板技术标准规定密度>0.75g/cm3,但普通人造板仅需达到0.65g/ cm3即可。在人造板的所有应用领域中,集装箱底板可谓有着最高的综合性能要求。

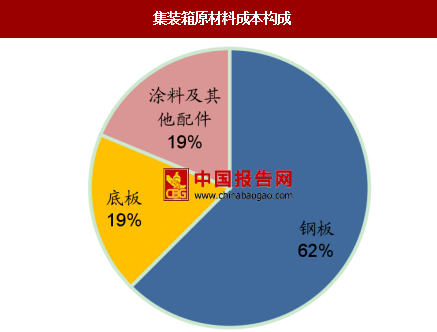

集装箱制造成本构成中,原材料占比最高,达到86%,主要包括钢材、木底板、涂料、配件(封条、锁具等)等,其中钢材占成本的50%以上,底板占比15%左右,涂料和其他配件合计占比15%左右。

主要原材料中,钢板、涂料较早便实现国内供应,但集装箱木底板却长期依赖从东南亚进口(一来我国用于生产传统集装箱木底板的大径木资源稀缺,二来印尼、马来等国盛产其常用的阿必东、克隆木等热带硬木)。1999年起不少国内企业开始涉足新型集装箱底板研发,对外依赖度逐步降低。

集装箱底板行业的上游包括林木业(传统底板对天然热带硬木需求大,近年来随着工艺改进,竹木材料正在逐步取代热带硬木)和化工行业(胶粘剂将木质、植物质组胚粘合成人造板材的材料,在增强底板物理、防腐性能方面具备重要作用,其主要原料包括甲醛、尿素、三聚氰胺等)。

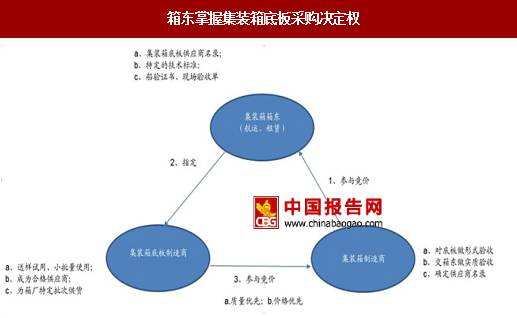

集装箱底板的下游则是从集装箱制造业再到终端客户集装箱箱东(货运公司和集装箱租赁公司),由于底板在保障性能方面的重要性,不仅是集装箱制造商,箱东在底板供应商选择过程中亦具备较强话语权:

一般而言,先是箱东以点单的形式选定集装箱制造用的底板和钢材的供应商范围,集装箱制造商则有权在既定供应商范围内挑选特定批次产品的供应商。要为成为合格供应商,底板制造商先后需要通过箱东和制造商检验、试用,小批量采购、使用后方能成为合格供应商,承接大规模订单。

整体而言,虽然底板生产壁垒不高,但要获取终端客户认可,进入最终供应商名录,仍然具备较高门槛。

集装箱底板需求主要分为两大部分,新建集装箱产生的需求(新建需求)和集装箱板修理中产生的需求(修箱板需求),新建需求体现在集装箱制造商的产量上,由保有量的增长和旧箱更新两部分构成。另外还有部分修箱板需求,每年都有一定比例的底板由于破损、使用年限到期需要更换(集装箱生命周期为12-15年,箱板需求一般在8-10年)。从历史数据看,2000年全球集装箱保有量约1500万TEU,我国集装箱产量近110万TEU,当时我国年均修箱板需求约8万m3。2010-2015年全球集装箱保有量和年产量均已较十年前翻番(分别为3000万TEU和294万TEU),简单估计当前每年的修箱板需求约为20万m3。

集装箱制造景气复苏,2017年全球集装箱产量将出现大幅回升,带动底板行业迎来量价齐升,集装箱底板企业目前排产紧张,价格自年初上涨超过10%;按2017 年集装箱产量达到300万TEU左右,每一标准集装箱的实际底板用量为0.4m3(常用底板尺寸为5898mm×2352mm×28mm)计算,则2017年新建集装箱的底板需求量为120万m3,计入修箱板需求后(约20万m3)合计底板需求量约140万m3。

行业格局相对较为集中,企业数量较少

目前国内共有集装箱制造商85家,然而底板厂商30余家,相对较为集中,且实际开工企业逐年减少,一般分为三类:第一是集装箱箱厂的子公司,为母公司集装箱制造提供配套产品,这类企业包括中集新材、胜狮木业和新华昌木业,分别隶属于国内前三家箱厂中集集团、胜狮货柜和新华昌集团,这类企业的产品一般不会被母公司竞争对手接纳;第二类是专营集装箱底板的独立企业,主要包括康欣新材、江苏快乐、东顺木业、和其昌,由于其独立运营的特点,可以同时向多个不同箱厂、箱东供货;第三类企业是随集装箱箱厂设厂的作坊式企业,通常规模较小,但存在运输优势。

目前年产10万立方米以上的底板厂商有6家:康欣新材此前产能12万方,自2015 年产线扩建后箱板规划产能达到42万m3(其中27.5万方COSB产线预计2017年满产,20万方竹木复合箱板产线预计2019年全部达产),此外2017年初并购新华昌木业(产能12万方),按照远期达产规模,公司将超越我国首家集装箱底板生产商中集新材,成为产能规模最大的企业;中集新材历史悠久,拥有年产能约35万 m3;江苏快乐年产25万m3。其余规模较大的还有年产14万m3的东顺木业、年产 10万m3的胜狮木业与和其昌,上述6家企业的计划产能达产后,合计市占率将达到70%。

由于底板行业装备资金投入大(单线成本从1000万到1亿不等)、技术壁垒高(对产品硬度、耐用等指标要求高),因而具备规模生产和产品性能优势的独立企业能够填补子公司类型企业留下的市场空缺,还将进一步挤压作坊式企业的生存空间。

历经多年发展,不同品种的底板层出不穷,按工艺可分为有合板、定向结构板,按材质可分为热带硬木底板、非传统木质底板、竹底板、钢板、复合材料板等。目前,国内生产传统胶合板的企业居多,前六家企业里中集集团、江苏快乐、东顺木业和胜狮木业主要生产胶合集装箱底板,和其昌和康欣新材则专注于新型材料结构的底板制造,前者主要生产竹木复合底板,后者则自主研发了COSB集装箱底板。

未来集装箱底板将向低成本、高环保(资源再生、底板轻量化)和高性能的方向发展。传统热带硬木胶合板受制于原材料成本上涨日益难以为继,而包括非传统硬木、纯竹、钢板和合成材料在内的新型材料底板,都存在原料成本高、加工难度达、原料利用率低等不同方面的劣势,造价偏高。

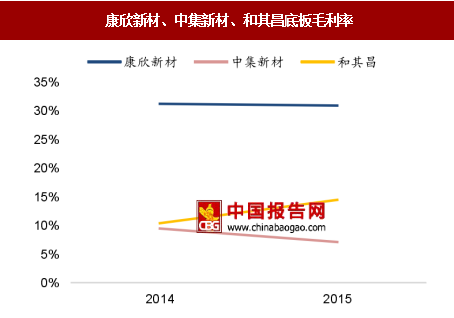

COSB底板和竹木复合底板最有可能成为传统底板的替代品。COSB是以小薪材取代大径木制成的高端刨花板,不仅性能远优于胶合底板,还解决了原料供应难题、提高了木材利用率,极大降低了生产成本。竹/桉、竹/松等竹木复合板性能可与胶合板媲美,并在成本上拥有一定优势(COSB底板企业康欣新材凭借低成本优势,毛利率明显高于同行)。此外,在目前排产紧张的情形下,COSB的产品工艺具备更快的响应速度,同等批量供货的生产时间比其他类型板材低1/4以上。

底板作为集装箱主要承重部件,成本仅占 15%左右

集装箱底板是集装箱的主要承重部件,底板能够起到分散货物压强,保护箱体的作用,因而对底板的性能要求十分严格,必须具备较高的强度、刚性、耐磨、耐用等,此外还需有一定的吸潮能力和尺寸稳定性。以底板密度为例,我国集装箱胶合板技术标准规定密度>0.75g/cm3,但普通人造板仅需达到0.65g/ cm3即可。在人造板的所有应用领域中,集装箱底板可谓有着最高的综合性能要求。

集装箱结构图:底板是主要承重部件

资料来源:中国报告网整理

集装箱制造成本构成中,原材料占比最高,达到86%,主要包括钢材、木底板、涂料、配件(封条、锁具等)等,其中钢材占成本的50%以上,底板占比15%左右,涂料和其他配件合计占比15%左右。

主要原材料中,钢板、涂料较早便实现国内供应,但集装箱木底板却长期依赖从东南亚进口(一来我国用于生产传统集装箱木底板的大径木资源稀缺,二来印尼、马来等国盛产其常用的阿必东、克隆木等热带硬木)。1999年起不少国内企业开始涉足新型集装箱底板研发,对外依赖度逐步降低。

集装箱原材料成本构成

数据来源:中国报告网整理

集装箱原材料成本构成

数据来源:中国报告网整理

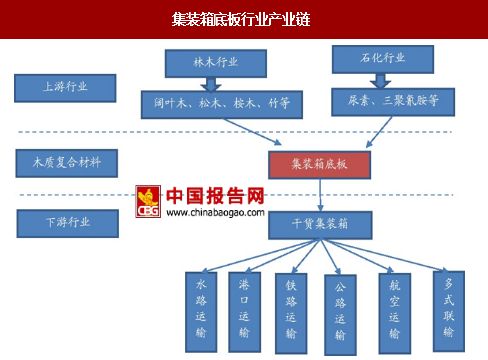

终端客户箱东具备较强话语权,进入供应商名录门槛较高 集装箱底板行业的上游包括林木业(传统底板对天然热带硬木需求大,近年来随着工艺改进,竹木材料正在逐步取代热带硬木)和化工行业(胶粘剂将木质、植物质组胚粘合成人造板材的材料,在增强底板物理、防腐性能方面具备重要作用,其主要原料包括甲醛、尿素、三聚氰胺等)。

集装箱底板的下游则是从集装箱制造业再到终端客户集装箱箱东(货运公司和集装箱租赁公司),由于底板在保障性能方面的重要性,不仅是集装箱制造商,箱东在底板供应商选择过程中亦具备较强话语权:

一般而言,先是箱东以点单的形式选定集装箱制造用的底板和钢材的供应商范围,集装箱制造商则有权在既定供应商范围内挑选特定批次产品的供应商。要为成为合格供应商,底板制造商先后需要通过箱东和制造商检验、试用,小批量采购、使用后方能成为合格供应商,承接大规模订单。

整体而言,虽然底板生产壁垒不高,但要获取终端客户认可,进入最终供应商名录,仍然具备较高门槛。

集装箱底板行业产业链

资料来源:中国报告网整理

箱东掌握集装箱底板采购决定权

资料来源:中国报告网整理

集装箱制造景气复苏,驱动底板行业需求回升 集装箱底板需求主要分为两大部分,新建集装箱产生的需求(新建需求)和集装箱板修理中产生的需求(修箱板需求),新建需求体现在集装箱制造商的产量上,由保有量的增长和旧箱更新两部分构成。另外还有部分修箱板需求,每年都有一定比例的底板由于破损、使用年限到期需要更换(集装箱生命周期为12-15年,箱板需求一般在8-10年)。从历史数据看,2000年全球集装箱保有量约1500万TEU,我国集装箱产量近110万TEU,当时我国年均修箱板需求约8万m3。2010-2015年全球集装箱保有量和年产量均已较十年前翻番(分别为3000万TEU和294万TEU),简单估计当前每年的修箱板需求约为20万m3。

集装箱底板需求传导逻辑图

资料来源:中国报告网整理

集装箱制造景气复苏,2017年全球集装箱产量将出现大幅回升,带动底板行业迎来量价齐升,集装箱底板企业目前排产紧张,价格自年初上涨超过10%;按2017 年集装箱产量达到300万TEU左右,每一标准集装箱的实际底板用量为0.4m3(常用底板尺寸为5898mm×2352mm×28mm)计算,则2017年新建集装箱的底板需求量为120万m3,计入修箱板需求后(约20万m3)合计底板需求量约140万m3。

行业格局相对较为集中,企业数量较少

目前国内共有集装箱制造商85家,然而底板厂商30余家,相对较为集中,且实际开工企业逐年减少,一般分为三类:第一是集装箱箱厂的子公司,为母公司集装箱制造提供配套产品,这类企业包括中集新材、胜狮木业和新华昌木业,分别隶属于国内前三家箱厂中集集团、胜狮货柜和新华昌集团,这类企业的产品一般不会被母公司竞争对手接纳;第二类是专营集装箱底板的独立企业,主要包括康欣新材、江苏快乐、东顺木业、和其昌,由于其独立运营的特点,可以同时向多个不同箱厂、箱东供货;第三类企业是随集装箱箱厂设厂的作坊式企业,通常规模较小,但存在运输优势。

目前年产10万立方米以上的底板厂商有6家:康欣新材此前产能12万方,自2015 年产线扩建后箱板规划产能达到42万m3(其中27.5万方COSB产线预计2017年满产,20万方竹木复合箱板产线预计2019年全部达产),此外2017年初并购新华昌木业(产能12万方),按照远期达产规模,公司将超越我国首家集装箱底板生产商中集新材,成为产能规模最大的企业;中集新材历史悠久,拥有年产能约35万 m3;江苏快乐年产25万m3。其余规模较大的还有年产14万m3的东顺木业、年产 10万m3的胜狮木业与和其昌,上述6家企业的计划产能达产后,合计市占率将达到70%。

由于底板行业装备资金投入大(单线成本从1000万到1亿不等)、技术壁垒高(对产品硬度、耐用等指标要求高),因而具备规模生产和产品性能优势的独立企业能够填补子公司类型企业留下的市场空缺,还将进一步挤压作坊式企业的生存空间。

我国集装箱底板行业各公司比较

资料来源:中国报告网整理

底板品种不断丰富,COSB 等新型底板渗透率逐步提升 历经多年发展,不同品种的底板层出不穷,按工艺可分为有合板、定向结构板,按材质可分为热带硬木底板、非传统木质底板、竹底板、钢板、复合材料板等。目前,国内生产传统胶合板的企业居多,前六家企业里中集集团、江苏快乐、东顺木业和胜狮木业主要生产胶合集装箱底板,和其昌和康欣新材则专注于新型材料结构的底板制造,前者主要生产竹木复合底板,后者则自主研发了COSB集装箱底板。

未来集装箱底板将向低成本、高环保(资源再生、底板轻量化)和高性能的方向发展。传统热带硬木胶合板受制于原材料成本上涨日益难以为继,而包括非传统硬木、纯竹、钢板和合成材料在内的新型材料底板,都存在原料成本高、加工难度达、原料利用率低等不同方面的劣势,造价偏高。

COSB底板和竹木复合底板最有可能成为传统底板的替代品。COSB是以小薪材取代大径木制成的高端刨花板,不仅性能远优于胶合底板,还解决了原料供应难题、提高了木材利用率,极大降低了生产成本。竹/桉、竹/松等竹木复合板性能可与胶合板媲美,并在成本上拥有一定优势(COSB底板企业康欣新材凭借低成本优势,毛利率明显高于同行)。此外,在目前排产紧张的情形下,COSB的产品工艺具备更快的响应速度,同等批量供货的生产时间比其他类型板材低1/4以上。

不同集装箱底板性能、成本比较

资料来源:中国报告网整理

康欣新材、中集新材、和其昌底板毛利率

数据来源:中国报告网整理

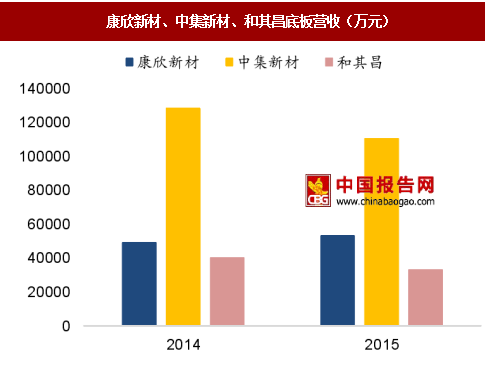

康欣新材、中集新材、和其昌底板营收(万元)

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。