参考中国报告网发布《2017-2022年中国SUV产业竞争现状及市场竞争态势报告》

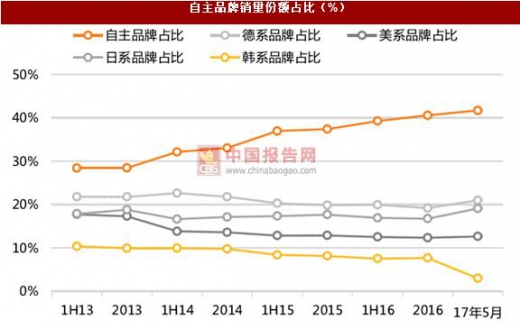

自主品牌崛起势不可挡,韩法系品牌持续衰退。2017 年前 5 月,自主品牌零售占比继续攀升,较 2016 年底上升 1pp 达 41.7%,而韩系品牌由于本身产品竞争力和萨德事件等多方面原因,下降显著,较 2016 年底下降近 5pp。

自主品牌分化加剧,一线自主表现优异。2016 年整体行情向好,各车企均呈现欣欣向荣之势,但 2017 年上半年乘用车销售转淡,自主车企分化加剧,一线自主品牌如吉利、上汽乘用车、广汽传祺,凭借多款明星车型脱颖而出,继续保持高增速,分别达到 89%、119%、61%,市占率较 2016 年底亦分别提升 1.6pp、0.9pp、0.7pp。反观产品竞争力较弱的自主品牌,如江淮、海马、江淮、比亚迪、奇瑞、力帆、江铃等市占率均出现不同程度的下滑。

自主品牌将继续分化,强者愈强。新车型数 x 单车月销量 x 单车均价是对车企成长性最简洁有效的描绘,分别表征车企的竞争意愿、产品力和品牌溢价。统计 2016 年 4 月至 2017年 4 月已上市和计划未来上市的各车企车型可看到,无论从自主品牌新车的推出数量,还是新车型的平均销量,自主品牌皆优于合资品牌。同时,虽自主品牌目前多数新车仍处于中低档价位,但是目前已有部分自主领军开始向上(中高端)突破:

1) 吉利汽车、广汽自主、上汽自主和长安自主在 2016 年 4 月至 2017 年 4 月间,均发布和规划了至少 5 款车型,同时已发布新车型的单车月均销量均超过 7,500 辆,在众多车企中显著领先。密集的新车发布及完整的规划,体现了吉利、上汽、广汽、长安自主强烈的竞争意愿,单车月均销量则反映了其优于行业均值的产品能力。

2) 反观北汽自主、东风自主等自主品牌,虽推出的新车型数不落后于一线自主,但其销量却远不及;而一汽、比亚迪等品牌在新车型数和单车销量上均不及一线自主。

预计若市场持续不景气,自主品牌的竞争格局将愈发明朗,分化将加速,吉利、广汽、上汽等自主领军将继续向上突破,而二、三线自主品牌将迎来较为严峻的考验;在行业渐转暖的环境下,虽然分化亦将继续加剧,但分化速度将有所减缓。

上半年整体汽车消费表现偏淡,预计下半年市场将回暖,全年增速有望达到 5%-7%。1.6L及以下小排量车购置税优惠政策调整至 7.5%,一定程度上影响了上半年的购车热情,但从全年来看仍然将助推消费情绪,尤其在明年进一步退坡的预期下。中长期来看,居民购买力不断攀升、换购需求不断增大,市场消费力和意愿也将继续保持旺盛。预计下半年乘用车销量将回升,全年增速有望实现 5%-7%。

上半年自主分化加剧,下半年将延续,重视自主领军。前 5 月自主品牌依旧强势,市占率较 2016 年底再提升 1pp。分化加剧领军车企格外出彩——吉利、上汽自主、广汽自主前 5月累计销量增速分别达 89%、119%、61%,远高于整体增速从而提升其市占率。由于一线自主竞争意愿、产品力及市场认可度均优于二、三线自主,我们认为这一阶段自主品牌分化将延续,竞争格局将更明朗。

自主品牌崛起势不可挡,韩法系品牌持续衰退。2017 年前 5 月,自主品牌零售占比继续攀升,较 2016 年底上升 1pp 达 41.7%,而韩系品牌由于本身产品竞争力和萨德事件等多方面原因,下降显著,较 2016 年底下降近 5pp。

自主品牌销量份额占比(%)

数据来源:中国统计数据库

主要自主品牌乘用车今年以来情况

资料来源:中国报告网整理

自主品牌分化加剧,一线自主表现优异。2016 年整体行情向好,各车企均呈现欣欣向荣之势,但 2017 年上半年乘用车销售转淡,自主车企分化加剧,一线自主品牌如吉利、上汽乘用车、广汽传祺,凭借多款明星车型脱颖而出,继续保持高增速,分别达到 89%、119%、61%,市占率较 2016 年底亦分别提升 1.6pp、0.9pp、0.7pp。反观产品竞争力较弱的自主品牌,如江淮、海马、江淮、比亚迪、奇瑞、力帆、江铃等市占率均出现不同程度的下滑。

自主领军品牌乘用车市占率(%)

数据来源:中国统计数据库

其余部分自主品牌乘用车市 占率(%)

数据来源:中国统计数据库

自主品牌将继续分化,强者愈强。新车型数 x 单车月销量 x 单车均价是对车企成长性最简洁有效的描绘,分别表征车企的竞争意愿、产品力和品牌溢价。统计 2016 年 4 月至 2017年 4 月已上市和计划未来上市的各车企车型可看到,无论从自主品牌新车的推出数量,还是新车型的平均销量,自主品牌皆优于合资品牌。同时,虽自主品牌目前多数新车仍处于中低档价位,但是目前已有部分自主领军开始向上(中高端)突破:

1) 吉利汽车、广汽自主、上汽自主和长安自主在 2016 年 4 月至 2017 年 4 月间,均发布和规划了至少 5 款车型,同时已发布新车型的单车月均销量均超过 7,500 辆,在众多车企中显著领先。密集的新车发布及完整的规划,体现了吉利、上汽、广汽、长安自主强烈的竞争意愿,单车月均销量则反映了其优于行业均值的产品能力。

2) 反观北汽自主、东风自主等自主品牌,虽推出的新车型数不落后于一线自主,但其销量却远不及;而一汽、比亚迪等品牌在新车型数和单车销量上均不及一线自主。

预计若市场持续不景气,自主品牌的竞争格局将愈发明朗,分化将加速,吉利、广汽、上汽等自主领军将继续向上突破,而二、三线自主品牌将迎来较为严峻的考验;在行业渐转暖的环境下,虽然分化亦将继续加剧,但分化速度将有所减缓。

2016/4-2017/4 车企上市以及规划上市新车型数与单车月销量(款、辆)

数据来源:中国统计数据库

2016/4-2017/4 车企上市以及规划上市新车型数与单车均价(款、万元/辆)

数据来源:中国统计数据库

2016/4-2017/4 车企上市新车单车均价与单车月销量(款、万元/辆)

数据来源:中国统计数据库

上半年整体汽车消费表现偏淡,预计下半年市场将回暖,全年增速有望达到 5%-7%。1.6L及以下小排量车购置税优惠政策调整至 7.5%,一定程度上影响了上半年的购车热情,但从全年来看仍然将助推消费情绪,尤其在明年进一步退坡的预期下。中长期来看,居民购买力不断攀升、换购需求不断增大,市场消费力和意愿也将继续保持旺盛。预计下半年乘用车销量将回升,全年增速有望实现 5%-7%。

上半年自主分化加剧,下半年将延续,重视自主领军。前 5 月自主品牌依旧强势,市占率较 2016 年底再提升 1pp。分化加剧领军车企格外出彩——吉利、上汽自主、广汽自主前 5月累计销量增速分别达 89%、119%、61%,远高于整体增速从而提升其市占率。由于一线自主竞争意愿、产品力及市场认可度均优于二、三线自主,我们认为这一阶段自主品牌分化将延续,竞争格局将更明朗。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。