参考中国报告网发布《2017-2022年中国乘用车市场运营态势及投资策略研究报告》

随着SUV持续多年的高速成长,SUV占狭义乘用车的比例持续提升,2011年占比13.2%,2016年达到37.91%,2017 年 1-4 月占比达到 41.24%。

SUV 的需求吸引了各大车企,过去几年车企每年加大 SUV 的产品投放,从轿车转向 SUV 车型。据统计,仅 2016 年,市场上新投放的 SUV 就多达 27 个车型。

根据 2017 年 4 月汽车之家发布的《2016 紧凑型 SUV 配置报告》,仅统计月均销量排名位于前 80%的紧凑型SUV,总共有 42 个品牌,57 个车型,427 个版本。其中海外品牌(含合资&进口)16 个,海外品牌车型 20 个,海外品牌颁布 120 个。中国品牌 26 个,中国品牌车型 37 个,中国品牌版本 307 个。从这份数据可见,紧凑型SUV 市场已经是红海市场,市场竞争非常激烈。

紧凑型 SUV 市场,根据品牌定位与价格区间,大致可以化为为三个集群:自主品牌紧凑型 SUV,价格区间在 5-15 万为主,部分产品进入 15-20 万区间;中高端合资品牌紧凑型 SUV,价格区间在 12-25 万区间为主,豪华品牌紧凑型 SUV,价格区间在 20-35 万区间。自主品牌紧凑型 SUV 与中高端合资品牌紧凑型 SUV 价格区间部分重叠,但主要部分是错开的。自主品牌紧凑型 SUV 与合资品牌小型 SUV 在同一个价格带。

自主品牌 SUV 错位竞争,存在比较优势。在 10-15 万预算范围内,消费者可以购买自主品牌紧凑型 SUV 的高配版本,而只能购买合资品牌紧凑型 SUV 的低配版本,或者合资品牌小型 SUV。在 15-20 万预算范围内,消费者可以购买自主品牌中型 SUV,而只能购买合资品牌紧凑型 SUV,买不到合资品牌的中型 SUV。

2017 年开年至今,乘用车市场经历了两轮的降价促销活动。

1)购置税补贴:在汽车购置税优惠退坡的背景下,部分厂商对购置税新政做出了相应的举措,2017 年 1 月 1 日起由厂家提供购置税补贴。

2)购车红包优惠:为了应对终端需求低迷,新车车型交替之间顺利过渡,哈弗、长安率先开始了官方降价。

2017 年 3 月 16 日,长城哈弗推出 10 亿元购车与服务红包,本次活动购车红包面额分别为 1000 元、2000 元、3000 元及 4999 元,活动车型为哈弗 H2,哈弗 H5、哈弗 H6、哈弗 H7、哈弗 H8、哈弗 H9 全系车型及蓝标哈弗 H6 Coupe 1.5T 车型,其中哈弗 H5、哈弗 H8、哈弗 H9 所有车型最高金额均为 3000 元。

2017 年 5 月 27 日,长安汽车官方宣布:凡购买长安汽车旗下车型 CS15、CS35、CS75、新逸动、新逸动XT、悦翔 V3、悦翔 V7、新奔奔、睿骋皆可坐享直降 4000 元到 18000 元的优惠。

由于购置税优惠到期,部分消费者去年四季度提前消费,库存系数一度降到 0.82 的低位。今年以来,库存系数水平上升,高于去年同期水平。

中型 SUV 成为增速最快的细分市场

近年来,SUV 市场悄然转型,增长热点由小型、紧凑型 SUV 逐渐转向中型 SUV。数据显示,自 2015 年以来,中型 SUV 异军突起、一路高歌猛进,成为增速最快的细分市场。

首要因素是消费需求的演变。国内二胎政策的放开、即将迎来的置换购车高峰,合力推动着消费需求的升级,而中型 SUV 凭借更大的空间、沉稳大气的造型成为追逐热点。次要因素是厂商的加码布局。紧凑型 SUV 竞争激烈,小型 SUV 自主品牌独大,中型 SUV 自然成为合资厂商的必争之地。而部分自主厂商为了品牌向上发展,也开始布局中型 SUV。

2016-2017 年,自主品牌方面,先后有哈弗 H7、宝沃 BX7、传祺 GS8、长安 CS95 等车型上市;合资品牌方面,先后有冠道、途观 L、UR-V、探界者、KX7 等车型亮相,汉兰达、昂科威等老牌车型独大的局面已不再。哈弗 H7 于 2016 年 4 月上市,传祺 GS8 于 2016 年 10 月上市,长安 CS95 于 2017 年 3 月正式上市。目前来看,传祺 GS8 表现最为亮丽。

SUV市场红利仍未结束,仍然是增长最快的细分市场

SUV 具有空间大、实用性强、通过性能好等特点,深受国民的喜爱。SUV 市场保持高速成长,销量从 2011 年的 200 万辆,上升至 2016 年的 893.5 万辆,过去五年的年复合增长率达到 35%。

2017 年,SUV 增速仍然高于乘用车整体增速。由于行业整体平淡,SUV 的增速也有所放缓。1-4 月轿车累计销量 368 万辆,增速为-1.21%,同期 SUV 累计销量 307 万辆,增速为 19.68%。狭义乘用车分车型月度销量变化

数据来源:中国汽车协会

随着SUV持续多年的高速成长,SUV占狭义乘用车的比例持续提升,2011年占比13.2%,2016年达到37.91%,2017 年 1-4 月占比达到 41.24%。

狭义乘用车各车型销量占比

数据来源:中国汽车协会

紧凑型SUV市场成红海,中型SUV市场接力高增长 SUV 的需求吸引了各大车企,过去几年车企每年加大 SUV 的产品投放,从轿车转向 SUV 车型。据统计,仅 2016 年,市场上新投放的 SUV 就多达 27 个车型。

根据 2017 年 4 月汽车之家发布的《2016 紧凑型 SUV 配置报告》,仅统计月均销量排名位于前 80%的紧凑型SUV,总共有 42 个品牌,57 个车型,427 个版本。其中海外品牌(含合资&进口)16 个,海外品牌车型 20 个,海外品牌颁布 120 个。中国品牌 26 个,中国品牌车型 37 个,中国品牌版本 307 个。从这份数据可见,紧凑型SUV 市场已经是红海市场,市场竞争非常激烈。

主流紧凑型 SUV 2016 年车型

资料来源:中国报告网整理

紧凑型 SUV 市场,根据品牌定位与价格区间,大致可以化为为三个集群:自主品牌紧凑型 SUV,价格区间在 5-15 万为主,部分产品进入 15-20 万区间;中高端合资品牌紧凑型 SUV,价格区间在 12-25 万区间为主,豪华品牌紧凑型 SUV,价格区间在 20-35 万区间。自主品牌紧凑型 SUV 与中高端合资品牌紧凑型 SUV 价格区间部分重叠,但主要部分是错开的。自主品牌紧凑型 SUV 与合资品牌小型 SUV 在同一个价格带。

自主品牌 SUV 错位竞争,存在比较优势。在 10-15 万预算范围内,消费者可以购买自主品牌紧凑型 SUV 的高配版本,而只能购买合资品牌紧凑型 SUV 的低配版本,或者合资品牌小型 SUV。在 15-20 万预算范围内,消费者可以购买自主品牌中型 SUV,而只能购买合资品牌紧凑型 SUV,买不到合资品牌的中型 SUV。

主流紧凑型 SUV 市场格局

资料来源:中国报告网整理

2017 年开年至今,乘用车市场经历了两轮的降价促销活动。

1)购置税补贴:在汽车购置税优惠退坡的背景下,部分厂商对购置税新政做出了相应的举措,2017 年 1 月 1 日起由厂家提供购置税补贴。

2)购车红包优惠:为了应对终端需求低迷,新车车型交替之间顺利过渡,哈弗、长安率先开始了官方降价。

2017 年 3 月 16 日,长城哈弗推出 10 亿元购车与服务红包,本次活动购车红包面额分别为 1000 元、2000 元、3000 元及 4999 元,活动车型为哈弗 H2,哈弗 H5、哈弗 H6、哈弗 H7、哈弗 H8、哈弗 H9 全系车型及蓝标哈弗 H6 Coupe 1.5T 车型,其中哈弗 H5、哈弗 H8、哈弗 H9 所有车型最高金额均为 3000 元。

2017 年 5 月 27 日,长安汽车官方宣布:凡购买长安汽车旗下车型 CS15、CS35、CS75、新逸动、新逸动XT、悦翔 V3、悦翔 V7、新奔奔、睿骋皆可坐享直降 4000 元到 18000 元的优惠。

由于购置税优惠到期,部分消费者去年四季度提前消费,库存系数一度降到 0.82 的低位。今年以来,库存系数水平上升,高于去年同期水平。

汽车经销商库存系数

数据来源:中国汽车协会

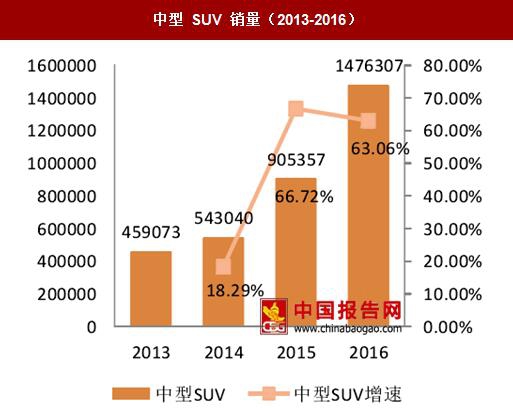

中型 SUV 成为增速最快的细分市场

近年来,SUV 市场悄然转型,增长热点由小型、紧凑型 SUV 逐渐转向中型 SUV。数据显示,自 2015 年以来,中型 SUV 异军突起、一路高歌猛进,成为增速最快的细分市场。

首要因素是消费需求的演变。国内二胎政策的放开、即将迎来的置换购车高峰,合力推动着消费需求的升级,而中型 SUV 凭借更大的空间、沉稳大气的造型成为追逐热点。次要因素是厂商的加码布局。紧凑型 SUV 竞争激烈,小型 SUV 自主品牌独大,中型 SUV 自然成为合资厂商的必争之地。而部分自主厂商为了品牌向上发展,也开始布局中型 SUV。

中型 SUV 销量(2013-2016)

数据来源:中国汽车协会

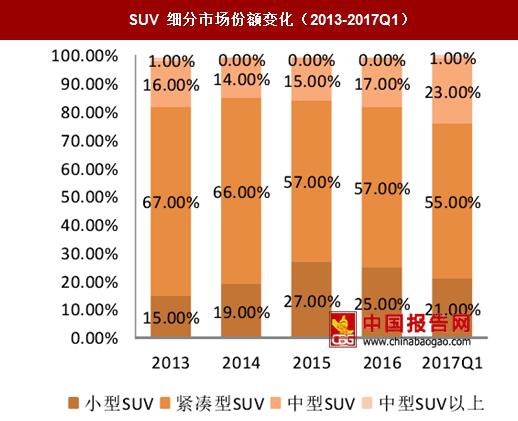

SUV 细分市场份额变化(2013-2017Q1)

数据来源:中国汽车协会

2016-2017 年,自主品牌方面,先后有哈弗 H7、宝沃 BX7、传祺 GS8、长安 CS95 等车型上市;合资品牌方面,先后有冠道、途观 L、UR-V、探界者、KX7 等车型亮相,汉兰达、昂科威等老牌车型独大的局面已不再。哈弗 H7 于 2016 年 4 月上市,传祺 GS8 于 2016 年 10 月上市,长安 CS95 于 2017 年 3 月正式上市。目前来看,传祺 GS8 表现最为亮丽。

主流自主品牌中型 SUV 月度销量

资料来源:中国报告网整理

主流合资品牌中型 SUV 月度销量

资料来源:中国报告网整理

资料来源:公开资料整理,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。