发展存储芯片的必要性在于其大而重要。重要体现在存储芯片是电子系统的粮仓,数据的载体,关乎数据的安全;大体现在其市场规模足够大,约占半导体总体市场的三分之一。以行军打仗作比喻,发展存储芯片可谓是兵马未动粮草先行。

1、重要:电子系统的粮仓

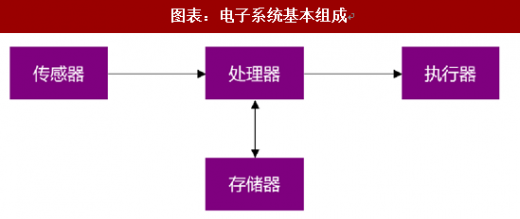

一个基本的电子系统主要包括以下几个部分:传感器、处理器、存储芯片和执行器。传感器负责获取数据,处理器负责处理数据,存储芯片负责存储数据,执行器负责执行处理器的结果。

我们通常对运行速度更快、能够运行更大应用软件的电子产品有着更多的偏好,而决定这些电子设备性能高低的核心部件除了我们所熟悉的处理器以外,存储芯片提供的读取速度能力也是重要影响因素之一。

参考观研天下发布《2018年中国生物芯片市场分析报告-行业运营态势与发展前景预测》

内存不同于闪存,虽然它们都是处理器处理所需数据的载体,但是内存的作用是提供了一个处理当前所需要数据的空间,它的空间容量较闪存小,但读取数据的速度更快,就像 VIP 通道一样,它为当前最需处理的数据提供了快速的通道,使得处理器能够快速获取到这些数据并执行。

同为闪存的 NAND FLASH 的 NOR FLASH 的区别主要在于应用领域不同, NAND FLASH 主要应用于智能手机、SSD、SD 卡等高端大容量产品,而 NOR FLASH 主要应用于功能机、MP3、USBkey、DVD 等低端产品。此外,在汽车电子、智能机手机中 TDDI、AMOLED 中也会用到 NOR FLASH。

随着各种应用程序的越来越复杂,各种新兴场景的不断落地应用,例如:人工智能、物联网、大数据、5G 等,需要存储的数据也越来越庞大。目前,信息数据已经不仅仅是数字,而是一种资产,大数据的运用使得互联网公司成为数据处理中心,互联网公司之间的竞争是流量的竞争,得数据者得天下。例如腾讯依靠其吸引流量的王牌:微信,打造了一个完整的产业生态链,通过对大数据的分析处理,可以实现对亿万用户的精准画像,从而进行精准营销。

2、庞大:半导体行业的风向标

从全球半导体销售额同比增速上看,全球半导体行业大致以 4-6 年为一个周期,景气周期与宏观经济、下游应用需求以及自身产能库存等因素密切相关。自 2010 年以来,存储芯片逐渐成为半导体行业发展的主要驱动力。

据 WSTS 数据,2017 年世界半导体市场规模为 4086.91 亿美元,同比增长 20.6%,首破 4000 亿美元大关,创七年以来(2010 年为年增 31.8%)的新高。

其中,集成电路产品市场销售额为 3401.89 亿美元,同比增长 22.9%,大出业界意料之外,占到全球半导体市场总值的 83.2%的份额。存储芯片电路(Memory)产品市场销售额为 1229.18 亿美元,同比增长 60.1%,占到全球半导体市场总值的 30.1%,超越历年占比最大的逻辑电路(1014.13 亿美元),也印证了业界所谓的存储芯片是集成电路产业的温度计和风向标之说。

3、补充:存储芯片与存储控制器芯片是两个芯片

通常我们所说的存储芯片主要是指存储芯片,实际上存储里面的芯片还包括存储控制器芯片。以 SSD 产品为例,SSD 通常包括 PCB(含供电电路)、存储芯片 NAND 闪存、主控制芯片、接口等,还有一个并非必要但依然很重要的缓存芯片,即内存芯片。如果存储芯片是仓库,那么存储控制器芯片则是仓库的钥匙,掌管着粮仓的安全,存储控制器芯片控制着处理器读写存储芯片信息的速度,因此存储控制器芯片包含了计算机的接口技术和存储芯片的管理技术,在保护存储芯片信息安全中有着举足轻重的作用。从成本上来说,存储芯片 NAND 闪存大概能占 SSD 硬盘物料成本的 70%或更多。内存芯片不是 SSD 硬盘中必须的,这主要取决于主控类型,但是配备缓存可以大大提升 SSD 硬盘的性能,尤其是写入性能。主控芯片的成本占据 SSD 硬盘 10-15%的比例,不是最贵的部件,但也是非常重要的。

早期 SSD 存储控制器芯片主要由闪存原厂生产,呈现英特尔、三星和美光三足鼎立格局。随着独立存储控制器芯片厂商的发展,目前市场逐渐发展为全雄争霸的局面,主要厂商有 Marvell、慧荣、群联、SandForce、Realtek 等。国内 SSD 主控芯片领域近几年涌现出了多家 SSD 主控厂商,比较知名的有江波龙、国科微、忆芯、华澜微电子,还有偏重军工、企业级市场的中勃、一方信息等公司,另外还有台系厂商在大陆设立的子公司,比如群联在合肥成立了兆芯电子,杭州联芸科技也有台资参与。

1、重要:电子系统的粮仓

一个基本的电子系统主要包括以下几个部分:传感器、处理器、存储芯片和执行器。传感器负责获取数据,处理器负责处理数据,存储芯片负责存储数据,执行器负责执行处理器的结果。

我们通常对运行速度更快、能够运行更大应用软件的电子产品有着更多的偏好,而决定这些电子设备性能高低的核心部件除了我们所熟悉的处理器以外,存储芯片提供的读取速度能力也是重要影响因素之一。

参考观研天下发布《2018年中国生物芯片市场分析报告-行业运营态势与发展前景预测》

图表:电子系统基本组成

资料来源:观研天下整理

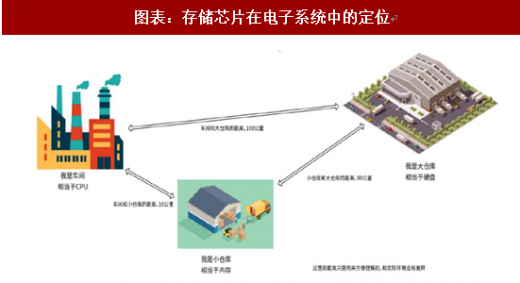

存储芯片芯片可简单分为闪存和内存,闪存包括 NAND FLASH 和 NOR FLASH,内存主要为 DRAM。为了更加方便的理解存储芯片的作用,如果把执行一段完整的程序比喻成制造一个产品,那么存储芯片相当于仓库,而处理器相当于加工车间。为了提高产品制造的速度,提升加工车间的效率是一个方法,也就是提高处理器的性能;还有一个方法就是缩短原材料从仓库到加工车间的时间,设置一个临时的小仓库,堆放目前专门生产的产品的原材料,可以大大缩短制造时间。大仓库相当于存储芯片中的闪存,而小仓库则相当于存储芯片中的内存,对于电子产品的运行都不可或缺,因此它们在产品的应用范围上有着很高的重合度。内存不同于闪存,虽然它们都是处理器处理所需数据的载体,但是内存的作用是提供了一个处理当前所需要数据的空间,它的空间容量较闪存小,但读取数据的速度更快,就像 VIP 通道一样,它为当前最需处理的数据提供了快速的通道,使得处理器能够快速获取到这些数据并执行。

图表:存储芯片在电子系统中的定位

资料来源:观研天下整理

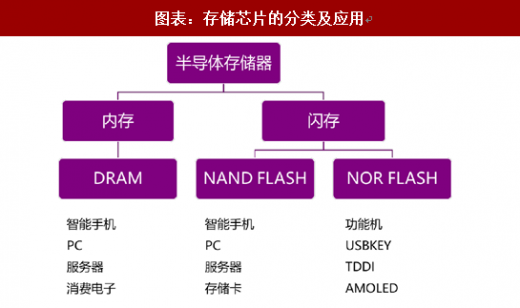

同为闪存的 NAND FLASH 的 NOR FLASH 的区别主要在于应用领域不同, NAND FLASH 主要应用于智能手机、SSD、SD 卡等高端大容量产品,而 NOR FLASH 主要应用于功能机、MP3、USBkey、DVD 等低端产品。此外,在汽车电子、智能机手机中 TDDI、AMOLED 中也会用到 NOR FLASH。

图表:存储芯片的分类及应用

资料来源:观研天下整理

随着各种应用程序的越来越复杂,各种新兴场景的不断落地应用,例如:人工智能、物联网、大数据、5G 等,需要存储的数据也越来越庞大。目前,信息数据已经不仅仅是数字,而是一种资产,大数据的运用使得互联网公司成为数据处理中心,互联网公司之间的竞争是流量的竞争,得数据者得天下。例如腾讯依靠其吸引流量的王牌:微信,打造了一个完整的产业生态链,通过对大数据的分析处理,可以实现对亿万用户的精准画像,从而进行精准营销。

2、庞大:半导体行业的风向标

从全球半导体销售额同比增速上看,全球半导体行业大致以 4-6 年为一个周期,景气周期与宏观经济、下游应用需求以及自身产能库存等因素密切相关。自 2010 年以来,存储芯片逐渐成为半导体行业发展的主要驱动力。

图表:全球半导体销售额及增速

资料来源:观研天下整理

图表:全球半导体行业驱动因素

资料来源:观研天下整理

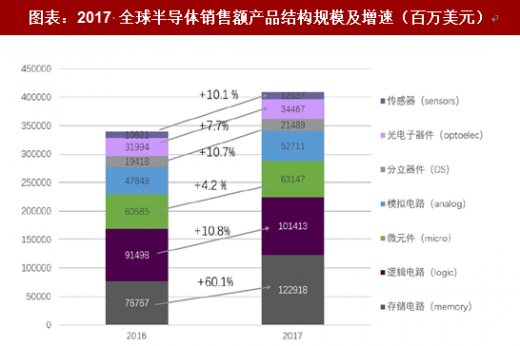

据 WSTS 数据,2017 年世界半导体市场规模为 4086.91 亿美元,同比增长 20.6%,首破 4000 亿美元大关,创七年以来(2010 年为年增 31.8%)的新高。

其中,集成电路产品市场销售额为 3401.89 亿美元,同比增长 22.9%,大出业界意料之外,占到全球半导体市场总值的 83.2%的份额。存储芯片电路(Memory)产品市场销售额为 1229.18 亿美元,同比增长 60.1%,占到全球半导体市场总值的 30.1%,超越历年占比最大的逻辑电路(1014.13 亿美元),也印证了业界所谓的存储芯片是集成电路产业的温度计和风向标之说。

图表:2017 全球半导体销售额产品结构规模及增速(百万美元)

资料来源:观研天下整理

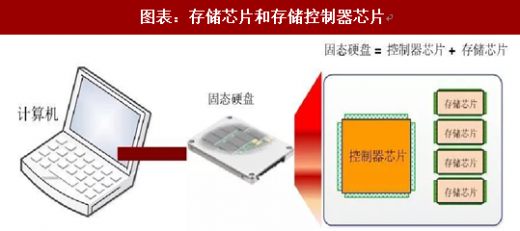

3、补充:存储芯片与存储控制器芯片是两个芯片

通常我们所说的存储芯片主要是指存储芯片,实际上存储里面的芯片还包括存储控制器芯片。以 SSD 产品为例,SSD 通常包括 PCB(含供电电路)、存储芯片 NAND 闪存、主控制芯片、接口等,还有一个并非必要但依然很重要的缓存芯片,即内存芯片。如果存储芯片是仓库,那么存储控制器芯片则是仓库的钥匙,掌管着粮仓的安全,存储控制器芯片控制着处理器读写存储芯片信息的速度,因此存储控制器芯片包含了计算机的接口技术和存储芯片的管理技术,在保护存储芯片信息安全中有着举足轻重的作用。从成本上来说,存储芯片 NAND 闪存大概能占 SSD 硬盘物料成本的 70%或更多。内存芯片不是 SSD 硬盘中必须的,这主要取决于主控类型,但是配备缓存可以大大提升 SSD 硬盘的性能,尤其是写入性能。主控芯片的成本占据 SSD 硬盘 10-15%的比例,不是最贵的部件,但也是非常重要的。

图表:存储芯片和存储控制器芯片

资料来源:观研天下整理

早期 SSD 存储控制器芯片主要由闪存原厂生产,呈现英特尔、三星和美光三足鼎立格局。随着独立存储控制器芯片厂商的发展,目前市场逐渐发展为全雄争霸的局面,主要厂商有 Marvell、慧荣、群联、SandForce、Realtek 等。国内 SSD 主控芯片领域近几年涌现出了多家 SSD 主控厂商,比较知名的有江波龙、国科微、忆芯、华澜微电子,还有偏重军工、企业级市场的中勃、一方信息等公司,另外还有台系厂商在大陆设立的子公司,比如群联在合肥成立了兆芯电子,杭州联芸科技也有台资参与。

图表:存储控制器芯片厂商

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。