光伏发电、风力发电领域需要使用大量铝电解电容,在风电变流器中铝电电解电容是最核心的部件之一,决定了整个变流器的使用年限。在光伏逆变器中也对高性能铝电解电容有着极大需求。同时新能源发电中其他部件,例如不间断电源、开关电源等也需要使用铝电解电容。

随着光伏及风电成本逐步下降,光伏及风电装机量企稳回升,行业在经过前几年的产能过剩洗牌后已逐步步入成熟运用阶段,根据我国光伏“十三五规划”到 2020 年要实现光伏装机总量至少 1.05 亿千瓦,目前来看有望突破 1.4 亿千瓦,同时风电“十三五规划”至提出到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,风电新增装机容量 8000 万千瓦以上。新能源发电有望成为铝电电容重要需求增长点。

参考观研天下发布《2018年中国电子铜箔市场分析报告-行业深度调研与投资前景研究》

新能源汽车及智能汽车的发展带动汽车电子系统的不断进步,从汽车音响到辅助驾驶均需要大量使用铝电解电容。2017 年全球新能源汽车销量超过 100 万辆,同比增长 47%,智能汽车也逐步从概念走向初步运用,未来有望持续拉动铝电解电容需求增长。

另一方面新能源汽车带动充电桩数量增长,普通充电桩一般需要7-8个电容器,快速充电桩电容器需求量更大,我们预计未来两年,充电桩有望保持 30%以上增速,对电容器需求量不容小觑。

2011 年至 2016 年,国内电极箔需求量年化增长率高达 8%,我们认为铝电解电容下游需求增长稳定,保守预计未来三年需求增速有望保持在 6%,同时我们预计此次环保关停至少导致中小厂商 20%产能关停,根据上市企业产能计划我们预计从2018 年起电极箔有望迎来供需紧平衡,甚至会出现偶发性的供需缺口。

图表:风电变流器结构

资料来源:观研天下整理

图表:光伏逆变器结构

资料来源:观研天下整理

随着光伏及风电成本逐步下降,光伏及风电装机量企稳回升,行业在经过前几年的产能过剩洗牌后已逐步步入成熟运用阶段,根据我国光伏“十三五规划”到 2020 年要实现光伏装机总量至少 1.05 亿千瓦,目前来看有望突破 1.4 亿千瓦,同时风电“十三五规划”至提出到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,风电新增装机容量 8000 万千瓦以上。新能源发电有望成为铝电电容重要需求增长点。

参考观研天下发布《2018年中国电子铜箔市场分析报告-行业深度调研与投资前景研究》

图表:2013-2022全球新增光伏装机量及预测

资料来源:观研天下整理

图表:2013-2022全球新增风电装机量及预测

资料来源:观研天下整理

新能源汽车及智能汽车的发展带动汽车电子系统的不断进步,从汽车音响到辅助驾驶均需要大量使用铝电解电容。2017 年全球新能源汽车销量超过 100 万辆,同比增长 47%,智能汽车也逐步从概念走向初步运用,未来有望持续拉动铝电解电容需求增长。

图表:新能源汽车增速预测

资料来源:观研天下整理

另一方面新能源汽车带动充电桩数量增长,普通充电桩一般需要7-8个电容器,快速充电桩电容器需求量更大,我们预计未来两年,充电桩有望保持 30%以上增速,对电容器需求量不容小觑。

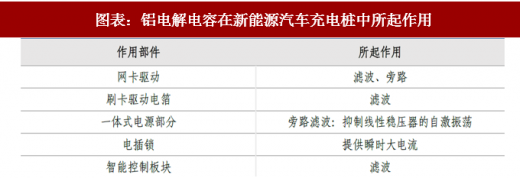

图表:铝电解电容在新能源汽车充电桩中所起作用

资料来源:观研天下整理

图表:新能源汽车充电桩中的铝电解电容

资料来源:观研天下整理

图表:新能源汽车充电桩预测

资料来源:观研天下整理

2011 年至 2016 年,国内电极箔需求量年化增长率高达 8%,我们认为铝电解电容下游需求增长稳定,保守预计未来三年需求增速有望保持在 6%,同时我们预计此次环保关停至少导致中小厂商 20%产能关停,根据上市企业产能计划我们预计从2018 年起电极箔有望迎来供需紧平衡,甚至会出现偶发性的供需缺口。

图表:2016-2020 年国内电极箔供需分析及预测

资料来源:观研天下整理

图表:2016年-2020年国内电极箔供需分析及预测

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。