电动乘用车:插混车型增长节奏加快,供应商稳步受益

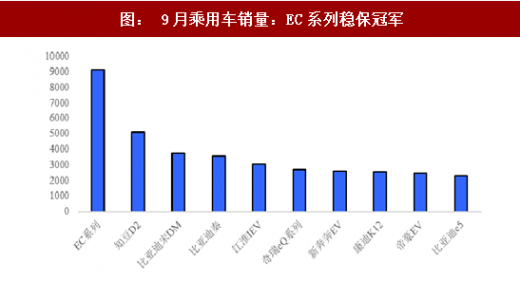

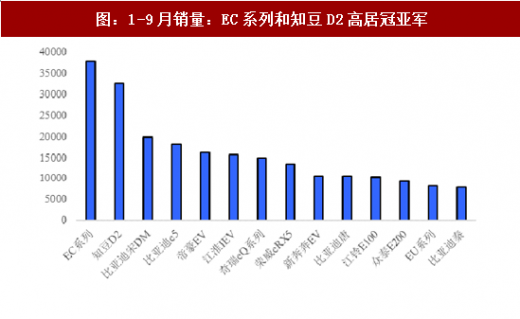

从车型销量情况看,北汽新能源 EC 系列稳保月销量冠军,知豆继续保持第二名。北汽新能源EC系列环比增长36%,以9143的销量稳夺冠军,知豆D2销量平稳成为亚军,比亚迪宋DM销量下滑11%屈居第三名。在 1-9月总销量中,EC系列和知豆D2稳居一、二(37876、32591),宋DM (19846)、比亚迪e5(18263)和帝豪EV(16248)跻身前五,宋DM(19846)仍是唯一一款进入前五的插混车型。

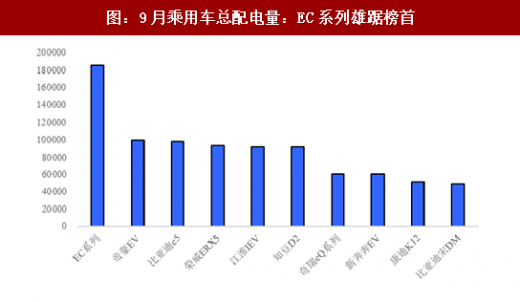

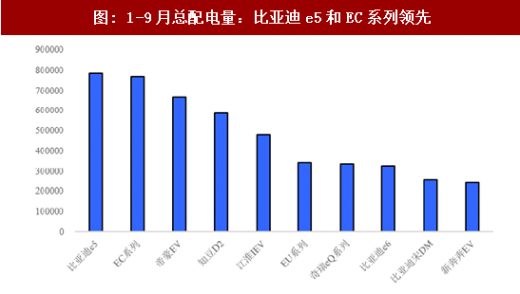

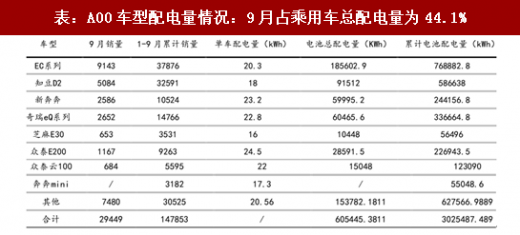

从车型配电量来看,A00 车型月配电量占比为 44.1%,低于销量占比(50.6%)。由于A00 由于车型单车平均配电量较低仅为20.13kwh ,整体9月配电量仅为605.4MMh,仅占乘用车配电量的44.1%,对动力电池出货量边际拉动有限。在9月份配电量中,排名前三的分别为北汽EC系列(185.6MWh)、帝豪EV(99.9MWh)、比亚迪e5(98.4MWh)。在1-9月累计总配电量中,比亚迪e5(785MWh)和EC系列(769MWh),分别依靠领先的单车配电量、销量占据配电量榜单的冠亚军位置,进入前十的车型占全部配电量的61.9%。

2. 车企情况:比亚迪领衔吉利北汽,稳坐第一梯队

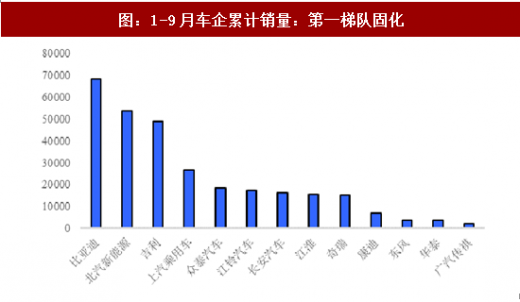

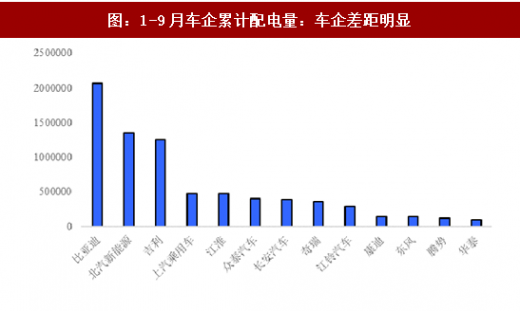

从1-9月的累计销量和配电量情况来看,乘用车企排名赛仍未固定座次。销量累计排行前三位的企业分别是比亚迪(68417 辆)、北汽新能源(53616 辆)、吉利(49104 辆);配电量排行前三位的是比亚迪(2066.6MWh)、北汽新能源(1350.5MWh)、吉利(1255.8MWh)。三者构成了新能源乘用车第一梯队。

3. 供应链:电池供应保持稳固,厂商集中度高

从 2017 年 1-9 月的配电总量最高的优质车型来看,主流电池供应商仍然为: CATL、比亚迪、国轩高科、孚能科技等锂电池龙头厂家,这也与电池配套情况相一致。比亚迪受益于 5 月份以来的自身车企销量大增,电池出货也大幅增长。除比亚迪动力电池全部供应自身车型外,其他锂电池品牌在同一车型应用中存在交叉,如 CATL 和国轩均参与配套了帝豪EV、而国轩高科和孚能科技均有在北汽EC180中配套。此外,大型电池供应商通过合资等合作形式,深度绑定合作较为紧密的下游整车制造商。优质热销车型未来存在较高的放量预期及产品生命期,预计将带动电池供应商集中度稳步提升。

1. 车型结构:插混车型增长节奏加快,拉动销量增长

从车型销量来看,插混车型增长节奏加快,拉动销量增长。乘联会数据显示,2017年9月份新能源乘用车总销量5.8万量,比去年同期的3.1万辆增长了90%,环比增速为10%,相比上月增速有所减缓。其中,纯电动A00、A0环比增长23%、18%,而纯电动A车型和B级车销量分别下滑21%、28%,纯电动车型总体增速较为稳定;而插混车型增长势头上升,环比取得19%的增速,A级车增长22%,成为插混增长的主要动力,B级车销量与上月持平。

参考中国报告网发布《2018-2023年中国乘用车行业市场发展动向调查与未来发展前景预测报告》

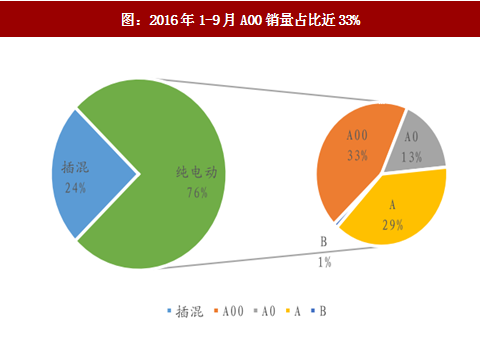

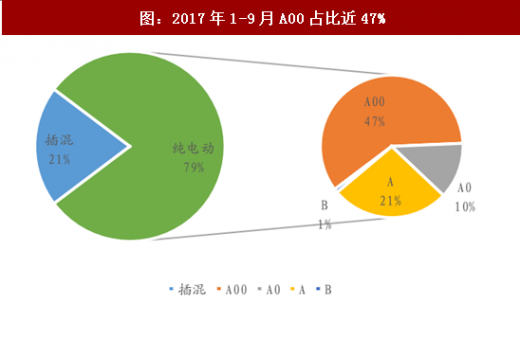

但通过对比2016年1-9月和2017年1-9月份的销量结构可以看出,插电混动乘用车销售占比仍在缩小,今年前9个月PHEV销量占比由去年的24%下降到21%;乘用车型中A00车型的占比持续高增,从去年的33%上升至47%。

图:2016年1-9月A00销量占比近33%

图:2017年1-9月A00占比近47%

从车型销量情况看,北汽新能源 EC 系列稳保月销量冠军,知豆继续保持第二名。北汽新能源EC系列环比增长36%,以9143的销量稳夺冠军,知豆D2销量平稳成为亚军,比亚迪宋DM销量下滑11%屈居第三名。在 1-9月总销量中,EC系列和知豆D2稳居一、二(37876、32591),宋DM (19846)、比亚迪e5(18263)和帝豪EV(16248)跻身前五,宋DM(19846)仍是唯一一款进入前五的插混车型。

图: 9月乘用车销量:EC系列稳保冠军

图:1-9月销量:EC系列和知豆D2高居冠亚军

从车型配电量来看,A00 车型月配电量占比为 44.1%,低于销量占比(50.6%)。由于A00 由于车型单车平均配电量较低仅为20.13kwh ,整体9月配电量仅为605.4MMh,仅占乘用车配电量的44.1%,对动力电池出货量边际拉动有限。在9月份配电量中,排名前三的分别为北汽EC系列(185.6MWh)、帝豪EV(99.9MWh)、比亚迪e5(98.4MWh)。在1-9月累计总配电量中,比亚迪e5(785MWh)和EC系列(769MWh),分别依靠领先的单车配电量、销量占据配电量榜单的冠亚军位置,进入前十的车型占全部配电量的61.9%。

图:9月乘用车总配电量:EC系列雄踞榜首

图: 1-9月总配电量:比亚迪e5和EC系列领先

表:A00车型配电量情况:9月占乘用车总配电量为44.1%

2. 车企情况:比亚迪领衔吉利北汽,稳坐第一梯队

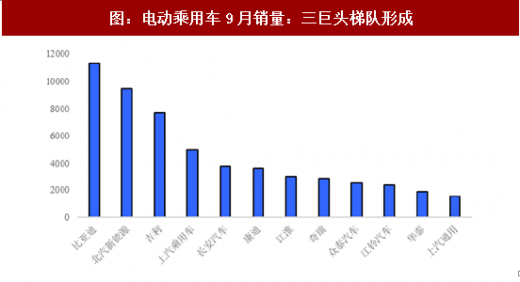

9月车企销量和配电量中,比亚迪领衔吉利和北汽新能源组成第一梯队。

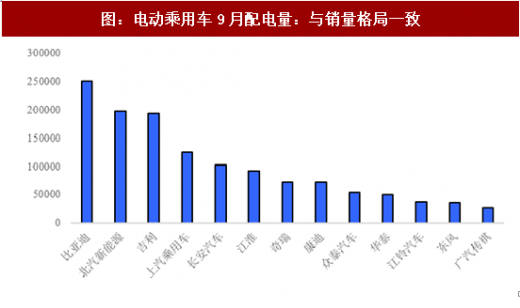

从车企销量来看,9月比亚迪(11307辆)继续拥有第一宝座,略高于北汽新能源(9489辆)和吉利(7716辆),但差距环比收缩,主要原因是后两者部分限购城市的限牌等因素导致的A00系列销量增长更快。比亚迪 9 月车型销量保持稳定,总体环比基本没有增长;北汽新能源 EC 系列销量显著上升;吉利旗下的 A00 车知豆 D2 销量走势平稳,不断拉近与比亚迪的差距。配电量方面,比亚迪仍凭借单车高配电量,比亚迪、北汽、吉利三者的配电量位列前三,配电量从高到低分别为 251.3MWh、198.2MWh、193.6MWh。

图:电动乘用车9月销量:三巨头梯队形成

图:电动乘用车9月配电量:与销量格局一致

从1-9月的累计销量和配电量情况来看,乘用车企排名赛仍未固定座次。销量累计排行前三位的企业分别是比亚迪(68417 辆)、北汽新能源(53616 辆)、吉利(49104 辆);配电量排行前三位的是比亚迪(2066.6MWh)、北汽新能源(1350.5MWh)、吉利(1255.8MWh)。三者构成了新能源乘用车第一梯队。

图:1-9月车企累计销量:第一梯队固化

图:1-9月车企累计配电量:车企差距明显

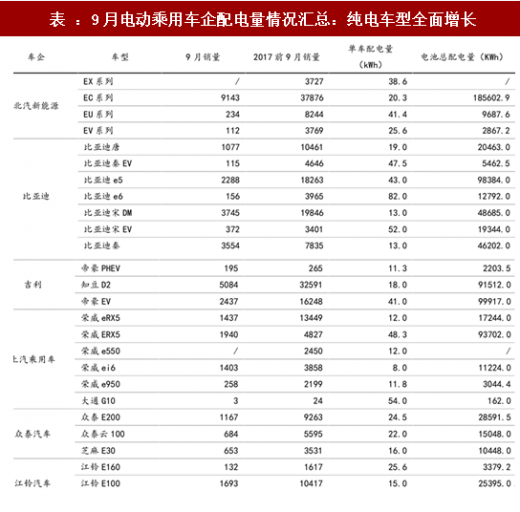

表 :9月电动乘用车企配电量情况汇总:纯电车型全面增长

从 2017 年 1-9 批新能源乘用车推广目录电池配套情况来看,主流电池供应商为CATL、比亚迪、孚能科技、国轩高科和深圳比克等,其中CATL 以 53 款配套车型大幅领先同行,比亚迪配套 26 款自身车型位居第二,国轩高科(23)、孚能科技(21)和深圳比克(21)和也排在前五。

图:2017年1-9批新能车推广目录电池配套量:CATL大幅领先同行

从 2017 年 1-9 月的配电总量最高的优质车型来看,主流电池供应商仍然为: CATL、比亚迪、国轩高科、孚能科技等锂电池龙头厂家,这也与电池配套情况相一致。比亚迪受益于 5 月份以来的自身车企销量大增,电池出货也大幅增长。除比亚迪动力电池全部供应自身车型外,其他锂电池品牌在同一车型应用中存在交叉,如 CATL 和国轩均参与配套了帝豪EV、而国轩高科和孚能科技均有在北汽EC180中配套。此外,大型电池供应商通过合资等合作形式,深度绑定合作较为紧密的下游整车制造商。优质热销车型未来存在较高的放量预期及产品生命期,预计将带动电池供应商集中度稳步提升。

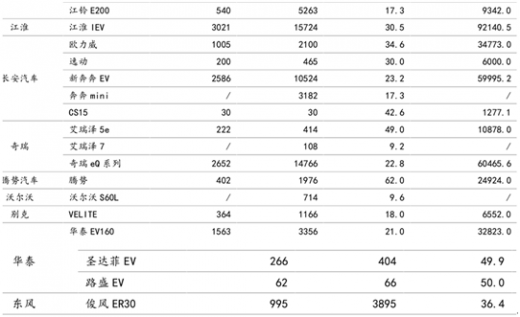

表 :2017年1-9月畅销乘用车型配电量供应商稳定化

资料来源:中国报告网整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。