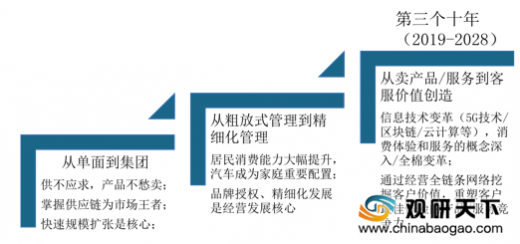

国内经销商发展经历三个阶段,第一阶段为1999-2008年,经销商主要采用从单店到集团的规模扩张发展路径;第二阶段为2009-2018年,此阶段为经销商上市的密集期;第三阶段为2019年-2028年,信息技术和新零售将带动行业新的商业模式。

近年来我国汽车经销商营收、整车销量和4S店数量不断扩大。2018年我国百强经销商4S店数量为6259个,整车销售台次为896万台,依旧保持增长态势。随着中国汽车市场向四五线城市下沉,经销商服务体系进一步提升。金融支持促使经销商行业扩大规模,并加速行业整合,使经销商企业有更多的能力拓展区域和多元化业务。

参考观研天下发布《2019年中国汽车经销商市场分析报告-市场深度调研与发展趋势分析》

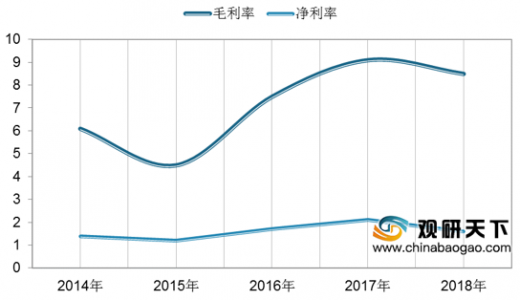

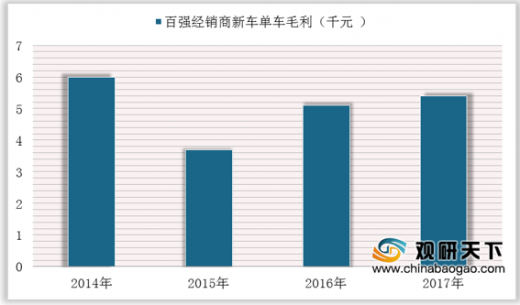

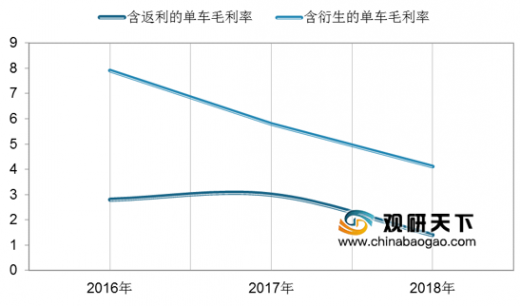

2014-2018年百强经销商盈利能力逐步提升。经销商盈利能力与汽车市场周期关联性较高,2015年起随着汽车行业景气度好转,经销商盈利能力有所改善,2018年开始又随之下滑。另一方面由于整车市场竞争加剧,主机厂下调指导价,汽车经销商单车毛利率不断下滑,经销商的盈利空间被压缩。

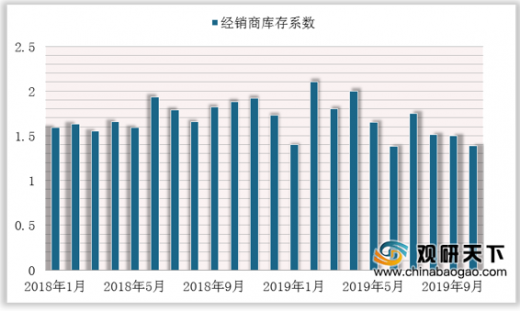

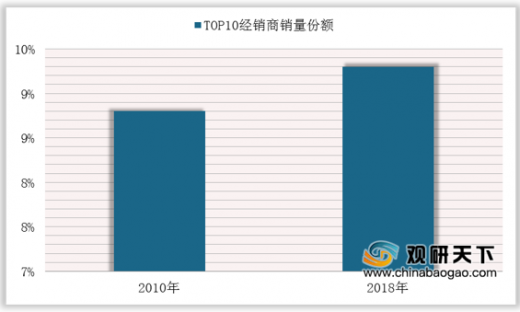

从2018年下半年开始,经销商库存系数同比提高。对比近年同期,2019年上半年处于较高位,连续超过警戒线。中华全国工商业联合会汽车经销商商会《2018年汽车经销商对厂家满意度年度调查》数据显示,53.3%的经销商2018年全年经营亏损,竞争加剧提升了行业的集中度。

| 排名 |

公司名称 |

2018年营收 |

2017年总销量 |

2018年总销量 |

2017年销量份额 |

2018年销量份额 |

| 1 |

广汇汽车服务集团股份公司 |

1662 |

110 |

118 |

2.96% |

3.16% |

| 2 |

中升集团控股有限公司 |

1077 |

38 |

47 |

1.02% |

1.24% |

| 3 |

利星行汽车 |

830 |

21 |

24 |

0.55% |

0.64% |

| 4 |

上海永达控股(集团)有限公司 |

695 |

21 |

22 |

0.56% |

0.58% |

| 5 |

恒信汽车集团股份有限公司 |

541 |

27 |

27 |

0.73% |

0.71% |

| 6 |

大昌行集团有限公司 |

446 |

12 |

14 |

0.34% |

0.37% |

| 7 |

国机汽车股份有限公司 |

443 |

16 |

15 |

0.42% |

0.41% |

| 8 |

浙江物产元通汽车集团有限公司 |

432 |

24 |

40 |

0.65% |

1.06% |

| 9 |

庞大汽贸集团股份有限公司 |

420 |

50 |

28 |

1.34% |

0.75% |

| 10 |

江苏万邦金之星车业投资集团有限公司 |

401 |

14 |

14 |

0.38% |

0.36% |

以上市经销商为例,除了广汇汽车公司以主流品牌为主,经销50多个乘用车品牌之外,港股上市均是以豪华品牌为主并兼顾中高端品牌,近些年豪华品牌销量增长率走高,经销商收益不断增长。未来几年内豪华品牌销量仍有望持续增长,相关经销商或将继续受益。

| 公司名称 |

品牌战略 |

代理品牌 |

核心代理品牌 |

| 广汇汽车 |

主流品牌为主,兼顾豪华品牌 |

经销50多个乘用车品牌 |

/ |

| 中升控股 |

聚焦豪华及丰田品牌 |

奔驰30%、雷克萨斯18%,宝马9%、雷克萨斯9% |

奔驰、雷克萨斯 |

| 正通汽车 |

多元化品牌租合,专注豪华及超豪华品牌 |

宝马、奔驰、奥迪、路虎、保时捷、别克等 |

宝马、奥迪 |

| 永达汽车 |

豪华/超豪华、领先的中报端品牌(合资品牌为主) |

宝马33.6%、保时捷4.9%、奥迪7%、捷豹路虎3.3% |

宝马 |

| 广汇宝信 |

豪华品牌为主,兼顾中高端品牌 |

宝马、捷豹路虎、玛莎拉蒂等 |

宝马 |

从国内各上市经销商区域战略来看,主要在经济较发达的东部地区和一二线城市布局较多。总体来看,广汇汽车主要布局在西北和华北地区,中升控股主要布局在华南和华东的一二线城市;正通汽车主要布局在广东和两湖地区;永达汽车以长三角为中心;广汇宝信重点布局在华北和长三角地区。

| 公司名称 |

区域布局 |

| 广汇汽车 |

覆盖全国28个省、自治区及直辖市的汽车经销网络,运营 839个营业网点。主要区域是华北、西北等。 |

| 中升控股 |

重点布局全球一线、二线或省会城市。覆盖24个省份及地区,近90个城市。超过75%的经销店在一、二线城市,尤其是华南及华东区。 |

| 正通汽车 |

广东、湖北、湖南和四川等地,目标区域有重庆、云南、江苏和辽宁等。 |

| 永达汽车 |

以长三角为中心,向华北、华中、西南和华南地区扩张,分布于全国4个直辖市和19个省 |

| 广汇宝信 |

重点布局华北、长三角、陕西和四川等地区 |

| 公司名称 |

2016年 |

2017年 |

2018年 |

| 广汇汽车 |

收购167家4S店,新建4S店25家,关闭4S店16家 |

收购52家4S店,新建4S店19家。 关闭4S店9家 |

收购33家4S店,新建4S店8家,关闭4S店5家 |

| 中升控股 |

新增38家网点 |

新增35家网点 |

新增32家网点 |

| 正通 |

新开设6家汽车运营网点,包括5家4S店和1家服务中心 |

新增16家汽车运营网点 |

新建成开业6家4S及城市展厅 |

| 上海永达 |

新建成开业10家网点,兼并收购18家网点(主要是宝马、别克) |

新自建开业14家网点,兼并收购14家网点(主要是保时捷和宝马) |

自建新开业16家网点,包括11家4S店和5家城市展厅 |

| 广汇宝信 |

收购13家店 |

新建店1家,收购店8家 |

收购4家4S店及1家二手车店面 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。