豪华车是英文Luxury Cars或Limousine的直译,通常指D级车。D级车轴距一般在3000mm以上;发动机排量大于3.0升。比较常见的D级豪华车有:奔驰S级、宝马7系、奥迪A8、雷克萨斯LS、捷豹XJ等等。而超级豪华车系列,价格应该在12万英镑以上,也就是在20万-30万美元以上,换算成人民币,都是200万以上的车,例如奔驰S65 AMG、宝马760、奥迪A8L W12、迈巴赫齐柏林、劳斯莱斯幻影、但现在豪华车的具体概念已越来越模糊,很多人认为只要是豪华品牌生产的车型就是豪华车。

参考观研天下发布《2019年中国豪华车行业分析报告-市场深度调研与发展潜力评估》由于我国汽车工业起步较晚,汽车自主制造技术较为落后,暂时没有形成自己的豪车文化和品牌。据不完全统计,2018年我国豪华车销量达到282万辆,同比增长8%。因此可见在2018年中国汽车销量下降6%的背景下,我国豪华车市场环境十分亮眼。

2012年以来,我国新能源轿车技术进入快速发展阶段,产业化水平居世界第二位。从“十三五”开始,我国新能源豪华车产业将从起步阶段进入加速阶段。二、行业市场规模现状

尽管2018年我国汽车销量首次出现了增长乏力的情况,但细分到豪华车市场而言,并没有出现增长停滞,依旧保持着增长的态势,2018年我国豪华车市场销售规模大约在7761亿元。

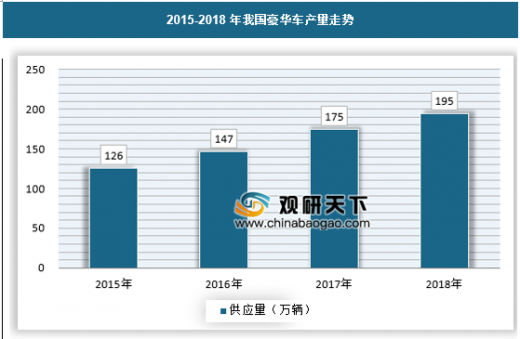

供应方面,当前绝大部分豪华车都在国内设立了合资厂,这样就能获得更低的生产成本和销售成本,如一汽奥迪、华晨宝马和北京奔驰等合资厂,每年都有大量的豪华汽车生产出来。据统计,2018年我国豪华车产量达到195万辆,同比上涨11.3%。近年来,豪华车产量一直保持着较高的增速。

需求方面,2018年中国豪华车市场销量达到282万台,同比增长速度8%,增速相对放缓。2017年中国豪华车市场销量达到261万台,同比增长速度17%,这是在16年达到222万台的同比增长16%,基础上的进一步的高增长,

18年豪华车增速在各季度都保持百分之5左右的高增长,第四季度同比增长速度虽然是3%,但是季度销量达到76万台,同比增长速度是在17年四季度的14%高增长的进一步的平稳增长,因此总体来看,2018年的豪华车市场表现是超强的。2015-2018年我国豪华车市场销量分季度走势(万辆,%)

| 年份 |

1季度 |

1季度 |

3季度 |

4季度 |

全年 |

| 2015年 |

47.8 |

44.9 |

49.1 |

49.6 |

191 |

| 2016年 |

47.2 |

51.6 |

59.1 |

64.4 |

222 |

| 2017年 |

56.2 |

60.9 |

70.7 |

73.3 |

261 |

| 2018年 |

66.6 |

62.4 |

77.1 |

75.7 |

282 |

| 16年增 |

-1% |

15% |

20% |

30% |

16% |

| 17年增 |

19% |

18% |

20% |

14% |

17% |

| 18年增 |

18% |

2% |

9% |

3% |

8% |

三、市场竞争格局

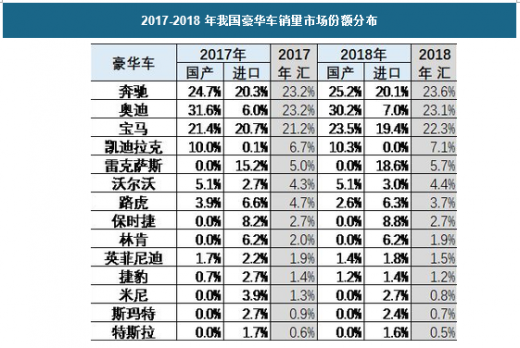

目前在我国,豪华车行业格局基本已经形成3+N的格局,3是指奔驰、宝马和奥迪三家长期占据着市场榜单前三位,其他品牌则竞争者其余的市场。

从2018年我国豪华车行业市场销售集中度来看,CR4为76.1%,CR8为92.6%;结合美国贝恩对市场结构进行的分类分析,目前我国豪华车行业属于寡占型市场格局。

2018年中国豪华车行业市场集中度情况

| 集中度类型 |

市场集中度指标值(%) |

| CR4 |

76.1 |

| CR8 |

92.6 |

四、发展预测

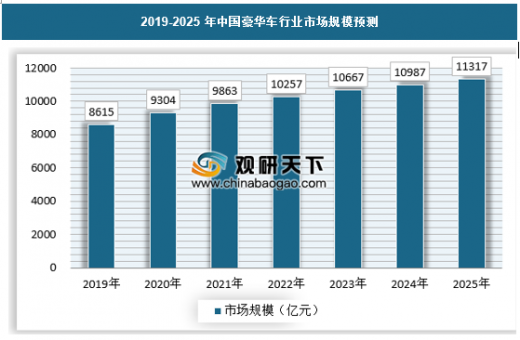

随着我国经济水平的增加,我国豪华车市场规模在不断增长,未来我国豪华车的市场仍有较大的提升空间,预计到2025年豪华车市场规模将达到11317亿元。

在供给方面,随着很多车企都推出了自己的豪华车品牌,未来除了传统的豪华车品牌外,会有更多的品牌成为消费者对于豪华车选择的余地,其随着技术的发展,一些互联网造车企业也逐渐进入到了这个领域,豪华车的供给能力将会不断保持增长。在需求端,2018年,我国几大主流豪华车品牌的合计销量已经突破了200万辆,在乘用车销量占比中达到了8.1%,预计未来我国豪华车行业的销量将持续保持较快的速度增长。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。