1、需求:快速扩张,军民两用潜力巨大

参考观研天下发布《2018年中国碳纤维材料行业分析报告-市场深度分析与发展前景预测》

到2020年全球碳纤维市场需求的年复合增速有望达10.0%。《2016全球碳纤维复合材料市场报告》的统计数据显示,2016年全球碳纤维的市场需求为7.65万吨,同比增长11.8%。根据预测,到2020年全球碳纤维市场总需求将达到11.2万吨,对应未来几年年复合增速约10.0%。

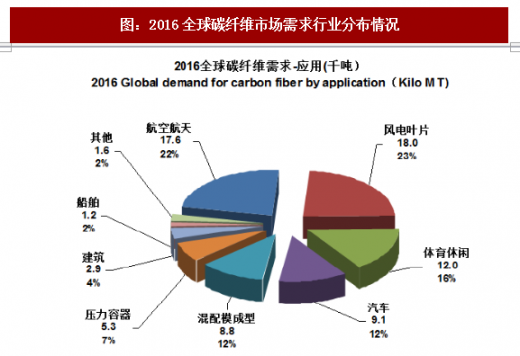

从下游应用的行业分布来看,风电叶片、航空航天(含军用领域)和体育休闲约占据总市场需求量的60%。2016年,风电叶片以1.8万吨的需求量取代航空航天成为全球碳纤维市场需求最大的领域,增速高达50.0%。航空航天(包含军用领域)2016年市场需求较上一年增长10.0%,达1.76万吨。

碳纤维复材主要竞争对手是铝合金,随着产业发展的逐步成熟和成本的不断下降,未来在民用领域的巨大潜力将逐步释放。碳纤维复材凭借轻质、高强、高模、耐高温、耐腐蚀等一系列优异的综合性能,可用于替代金属及合金类材料,其中以铝合金为主要替代领域。根据CCeV及JEC的数据,目前铝合金的消耗量是碳纤维复材的500-600倍,而价值比大约是50倍,这意味着目前碳纤维复材的成本约为铝合金的10倍左右。我们认为,这也代表了产业未来发展的趋势,成本下降是目前碳纤维产业的瓶颈问题,一旦成本下降至替代品材料的相当水平,将全面打开碳纤维在各行业领域的巨大需求潜力。

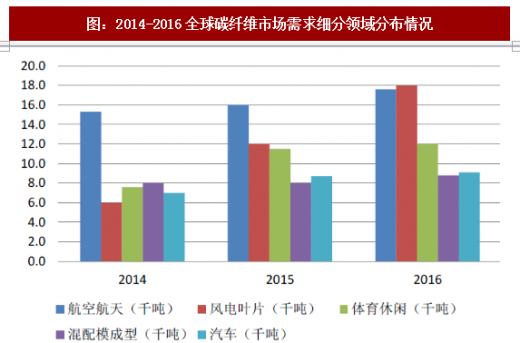

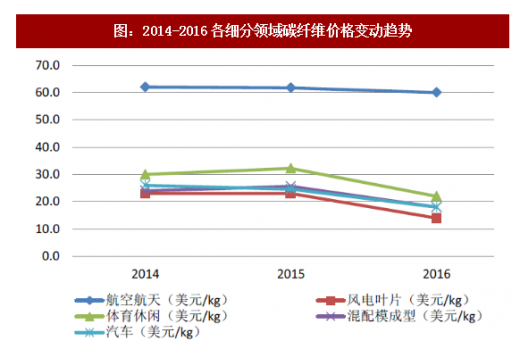

民用领域已开启价格向下通道,产业爆发拐点即将到来。2014-2016年期间,航空航天领域碳纤维单价基本维持在60美元/kg左右,微幅下滑,对应的是高性能碳纤维产品价格仍然居高难下;而同期对碳纤维市场需求较大的其他工业和民用领域的碳纤维价格都出现了明显的下滑,风电叶片、体育休闲、混配模成型、汽车领域的单价分别下滑了39.1%、26.7%、25.0%、30.8%,对应细分领域的市场需求量则呈现出相应的大幅增长,分别增长200.0%、57.9%、10.0%、30.0%。

2、供给:日美占据主导地位

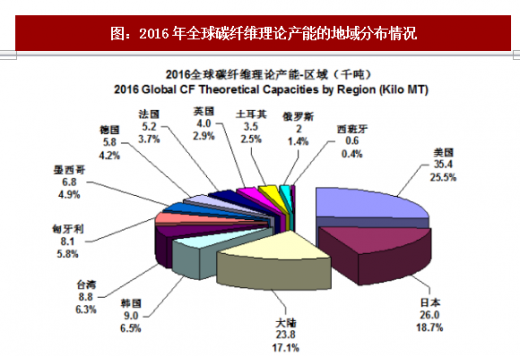

全球碳纤维市场依然由日美企业占据主导地位。日本是全球最大的碳纤维生产国,世界碳纤维技术主要掌握在日本公司手中,其生产的碳纤维无论质量还是数量上均处于世界领先地位,日本东丽更是世界上高性能碳纤维研究与生产的“领头羊”。日本的三家企业:东丽、东邦、三菱丽阳目前拥有全球PAN基碳纤维50%以上的市场份额。

数据显示,在小丝束(宇航级)碳纤维市场上,日本企业的市场份额占到全球产能的49%;在大丝束(工业级)碳纤维市场上,日本企业的市场份额占到全球产能的52%,美国企业所拥有的市场份额占全球产能的24%,日美两国合计拥有全球76%的大丝束碳纤维生产能力,处于明显的主导地位。

参考观研天下发布《2018年中国碳纤维材料行业分析报告-市场深度分析与发展前景预测》

到2020年全球碳纤维市场需求的年复合增速有望达10.0%。《2016全球碳纤维复合材料市场报告》的统计数据显示,2016年全球碳纤维的市场需求为7.65万吨,同比增长11.8%。根据预测,到2020年全球碳纤维市场总需求将达到11.2万吨,对应未来几年年复合增速约10.0%。

从下游应用的行业分布来看,风电叶片、航空航天(含军用领域)和体育休闲约占据总市场需求量的60%。2016年,风电叶片以1.8万吨的需求量取代航空航天成为全球碳纤维市场需求最大的领域,增速高达50.0%。航空航天(包含军用领域)2016年市场需求较上一年增长10.0%,达1.76万吨。

图:全球碳纤维市场需求及预测

资料来源:公开资料整理

图:2016全球碳纤维市场需求行业分布情况

资料来源:公开资料整理

碳纤维复材主要竞争对手是铝合金,随着产业发展的逐步成熟和成本的不断下降,未来在民用领域的巨大潜力将逐步释放。碳纤维复材凭借轻质、高强、高模、耐高温、耐腐蚀等一系列优异的综合性能,可用于替代金属及合金类材料,其中以铝合金为主要替代领域。根据CCeV及JEC的数据,目前铝合金的消耗量是碳纤维复材的500-600倍,而价值比大约是50倍,这意味着目前碳纤维复材的成本约为铝合金的10倍左右。我们认为,这也代表了产业未来发展的趋势,成本下降是目前碳纤维产业的瓶颈问题,一旦成本下降至替代品材料的相当水平,将全面打开碳纤维在各行业领域的巨大需求潜力。

民用领域已开启价格向下通道,产业爆发拐点即将到来。2014-2016年期间,航空航天领域碳纤维单价基本维持在60美元/kg左右,微幅下滑,对应的是高性能碳纤维产品价格仍然居高难下;而同期对碳纤维市场需求较大的其他工业和民用领域的碳纤维价格都出现了明显的下滑,风电叶片、体育休闲、混配模成型、汽车领域的单价分别下滑了39.1%、26.7%、25.0%、30.8%,对应细分领域的市场需求量则呈现出相应的大幅增长,分别增长200.0%、57.9%、10.0%、30.0%。

图:2014-2016全球碳纤维市场需求细分领域分布情况

资料来源:公开资料整理

图:2014-2016各细分领域碳纤维价格变动趋势

资料来源:公开资料整理

2、供给:日美占据主导地位

全球碳纤维市场依然由日美企业占据主导地位。日本是全球最大的碳纤维生产国,世界碳纤维技术主要掌握在日本公司手中,其生产的碳纤维无论质量还是数量上均处于世界领先地位,日本东丽更是世界上高性能碳纤维研究与生产的“领头羊”。日本的三家企业:东丽、东邦、三菱丽阳目前拥有全球PAN基碳纤维50%以上的市场份额。

数据显示,在小丝束(宇航级)碳纤维市场上,日本企业的市场份额占到全球产能的49%;在大丝束(工业级)碳纤维市场上,日本企业的市场份额占到全球产能的52%,美国企业所拥有的市场份额占全球产能的24%,日美两国合计拥有全球76%的大丝束碳纤维生产能力,处于明显的主导地位。

图:全球碳纤维的市场份额分布

资料来源:公开资料整理

图:2016年全球碳纤维理论产能的地域分布情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。