工控行业加速国产化背景下,本土龙头企业将迎来崭新机遇:

依托价格与灵活性优势开辟市场:本土企业利用价格优势与对于中小客户的完善服务积极开拓M3市场,并逐渐打入M2市场;

本土企业份额向龙头集聚:行业经历2014年到2016年上半年的整合期,市场集中度有所提高,竞争格局优化,龙头企业份额与盈利能力提高。

立足M3,瞄准M2,进口替代进行时

工控行业可划分为M1、M2和M3市场

工控行业由高端向低端可划分为M1、M2和M3市场。其中高端M1市场主要由欧美老牌自动化企业占据,这个市场主要面向需要尖端自动化技术的高端科技型企业。M2市场主要由日韩台企业占据,面向3C、装备制造等OEM市场,客户追求产品品质。M3市场主要面向项目型市场,客户对于成本非常敏感。本土品牌经过近年来的积累已经逐渐参与整个M3市场,与欧美、日韩企业进行竞争,并有部分技术实力较强的企业,如汇川技术、和利时等,能够参与中端的M2市场乃至高端的M1市场的角逐。

行业正在加速国产化,本土品牌市场份额逐年提高。

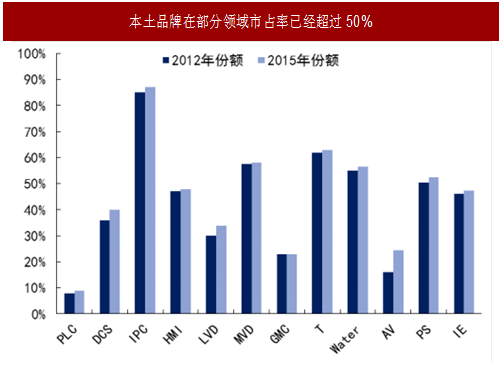

2009年本土品牌市占率24.8%,到2016年市占率已达34.7%,增长近10%。细分领域来看,本土品牌在工控机(IPC)、中高压变频器(MVD)、温度仪表(T)、在线水质分析仪(WATER)、开关电源(PS)等领域市占率已经超过50%。

国内工业自动化企业在技术、品牌、产品范围等方面仍落后于外国同行,但在成本、定价、分销、细分市场扩展、个性化服务等方面具备灵活性上的比较优势。依托灵活性优势,本土品牌立立足 M3 市场,积极切入 M2 与 M1 市场,未来自动化行业国产化仍将持续。

本土企业在各产品细分市场均有建树

2016年工控行业前十大市场份额为50%,几乎被外资企业占领,本土企业汇川技术以4%的市占率进入前十。

分产品类别看,在高低压变频器、伺服系统等主要领域以及PLC、HMI等技术难度更高的控制层元件领域均有本土企业进入市场份额前十大。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

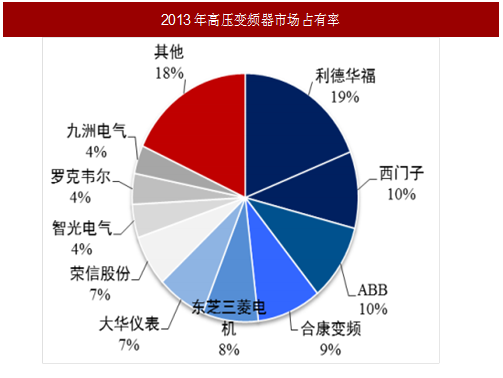

高压变频器:高压变频器可细分为通用和高性能两种,本土企业在通用高压变频器领域已经基本实现了进口替代,外资主导技术壁垒更强的高性能市场。2013年前十大市占率82%,利德华福(2011年被施耐德收购)、和康变频、大华仪表、荣信股份与智光电气五家本土企业进入前十。

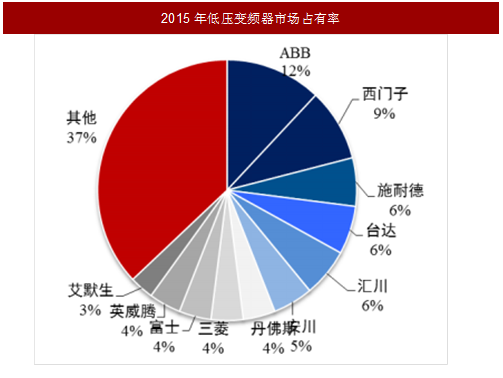

低压变频器:相对于高压变频器,低压变频器用户除了节能需求之外,更看重的是调速工艺带来的电机精确控制功能。外资在低压变频器领域的技术优势更为明显,市占率也更高。近年来本土品牌在中小型OEM市场拓展加快,2015年低压变频器市场占有率已提升至30%左右,正在加速挤占日韩台企业份额,截止2015年已有汇川技术与英威腾两家本土企业进入前十。

伺服系统:伺服系统属于高端工业自动化控制设备,广泛应用于对控制精度要求较高的领域,市场一直为外资主导。2000年后,本土企业开始尝试自主研发伺服系统,近年来市占率有所提高,在注塑机等领域已经取得较大突破。截至2015年,日本、欧美、内资、台资品牌分别占据我国伺服市场44%、22%、20%、14%的市场份额,汇川技术已进入行业前十。

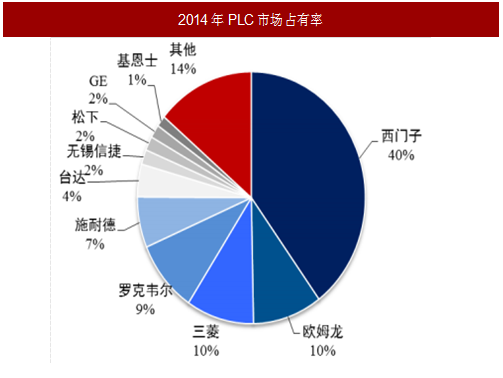

PLC:PLC是工业自动化最为广泛使用的控制器,可以说是自动化设备的命脉。外资在这一领域表现非常强势,市占率在90%以上。PLC可分为小型、中型和大型PLC,本土企业在小型PLC领域已经取得一定进展,截止2014年已有信捷电气一家进入行业前十。

HMI:HMI市场和PLC市场紧密相关,大的PLC厂商均在HMI市场上名列前茅。2014年前十大市占率78%,已有上海步科一家本土企业进入前十。

依托灵活性优势,积极在项目型市场与中小OEM市场渗透

本土企业重点争夺领域之一:项目型市场。随着本土品牌不断地深耕细分行业,丰富产品线,虽然在技术能力上还不能与外资媲美,但目前在大部分项目型市场,如钢铁、冶金、电力等细分市场已经能够满足国内下游厂商需求。中国的项目型市场自动化进程开始的较早,目前产线的自动化水平已经比较完善,对于自动化设备的需求以存量替换为主。

在同样能够满足需求的前提下,价格更为低廉的本土品牌吸引力大大提升,项目型市场的国产化存量替代才刚刚开始。

本土企业重点争夺领域之二:中小OEM市场。OEM市场以中低功率段设备为主,细分市场数量较多、体量较小,高端市场基本为安川、三菱、松下、施耐德等国外厂商所垄断,国内厂商在中低端的M2、M1市场竞争激烈。外资厂商在项目型市场倾向于直销,在OEM市场倾向于分销,OEM客户的售后服务支持能力较弱,中小OEM市场几乎是外资品牌售后服务与支持的真空地带;国内企业在售后服务支持范围、响应速度、服务水平方面具有比较优势,因而能够照顾到外资顾及不到的长尾市场,进而开拓市场份额。

依托价格与灵活性优势开辟市场:本土企业利用价格优势与对于中小客户的完善服务积极开拓M3市场,并逐渐打入M2市场;

本土企业份额向龙头集聚:行业经历2014年到2016年上半年的整合期,市场集中度有所提高,竞争格局优化,龙头企业份额与盈利能力提高。

图:国产化提速与集中度提高利好本土龙头

立足M3,瞄准M2,进口替代进行时

工控行业可划分为M1、M2和M3市场

工控行业由高端向低端可划分为M1、M2和M3市场。其中高端M1市场主要由欧美老牌自动化企业占据,这个市场主要面向需要尖端自动化技术的高端科技型企业。M2市场主要由日韩台企业占据,面向3C、装备制造等OEM市场,客户追求产品品质。M3市场主要面向项目型市场,客户对于成本非常敏感。本土品牌经过近年来的积累已经逐渐参与整个M3市场,与欧美、日韩企业进行竞争,并有部分技术实力较强的企业,如汇川技术、和利时等,能够参与中端的M2市场乃至高端的M1市场的角逐。

行业正在加速国产化,本土品牌市场份额逐年提高。

2009年本土品牌市占率24.8%,到2016年市占率已达34.7%,增长近10%。细分领域来看,本土品牌在工控机(IPC)、中高压变频器(MVD)、温度仪表(T)、在线水质分析仪(WATER)、开关电源(PS)等领域市占率已经超过50%。

国内工业自动化企业在技术、品牌、产品范围等方面仍落后于外国同行,但在成本、定价、分销、细分市场扩展、个性化服务等方面具备灵活性上的比较优势。依托灵活性优势,本土品牌立立足 M3 市场,积极切入 M2 与 M1 市场,未来自动化行业国产化仍将持续。

图:本土品牌市场占有率不断提升

图:本土品牌在部分领域市占率已经超过50%

本土企业在各产品细分市场均有建树

2016年工控行业前十大市场份额为50%,几乎被外资企业占领,本土企业汇川技术以4%的市占率进入前十。

分产品类别看,在高低压变频器、伺服系统等主要领域以及PLC、HMI等技术难度更高的控制层元件领域均有本土企业进入市场份额前十大。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

高压变频器:高压变频器可细分为通用和高性能两种,本土企业在通用高压变频器领域已经基本实现了进口替代,外资主导技术壁垒更强的高性能市场。2013年前十大市占率82%,利德华福(2011年被施耐德收购)、和康变频、大华仪表、荣信股份与智光电气五家本土企业进入前十。

低压变频器:相对于高压变频器,低压变频器用户除了节能需求之外,更看重的是调速工艺带来的电机精确控制功能。外资在低压变频器领域的技术优势更为明显,市占率也更高。近年来本土品牌在中小型OEM市场拓展加快,2015年低压变频器市场占有率已提升至30%左右,正在加速挤占日韩台企业份额,截止2015年已有汇川技术与英威腾两家本土企业进入前十。

伺服系统:伺服系统属于高端工业自动化控制设备,广泛应用于对控制精度要求较高的领域,市场一直为外资主导。2000年后,本土企业开始尝试自主研发伺服系统,近年来市占率有所提高,在注塑机等领域已经取得较大突破。截至2015年,日本、欧美、内资、台资品牌分别占据我国伺服市场44%、22%、20%、14%的市场份额,汇川技术已进入行业前十。

PLC:PLC是工业自动化最为广泛使用的控制器,可以说是自动化设备的命脉。外资在这一领域表现非常强势,市占率在90%以上。PLC可分为小型、中型和大型PLC,本土企业在小型PLC领域已经取得一定进展,截止2014年已有信捷电气一家进入行业前十。

HMI:HMI市场和PLC市场紧密相关,大的PLC厂商均在HMI市场上名列前茅。2014年前十大市占率78%,已有上海步科一家本土企业进入前十。

图:外资企业在工控行业市占率居前

图:2013年高压变频器市场占有率

图:2015年低压变频器市场占有率

图:2015年伺服系统市场占有率

图:2014年PLC市场占有率

图:2014年HMI市场占有率

依托灵活性优势,积极在项目型市场与中小OEM市场渗透

本土企业重点争夺领域之一:项目型市场。随着本土品牌不断地深耕细分行业,丰富产品线,虽然在技术能力上还不能与外资媲美,但目前在大部分项目型市场,如钢铁、冶金、电力等细分市场已经能够满足国内下游厂商需求。中国的项目型市场自动化进程开始的较早,目前产线的自动化水平已经比较完善,对于自动化设备的需求以存量替换为主。

在同样能够满足需求的前提下,价格更为低廉的本土品牌吸引力大大提升,项目型市场的国产化存量替代才刚刚开始。

本土企业重点争夺领域之二:中小OEM市场。OEM市场以中低功率段设备为主,细分市场数量较多、体量较小,高端市场基本为安川、三菱、松下、施耐德等国外厂商所垄断,国内厂商在中低端的M2、M1市场竞争激烈。外资厂商在项目型市场倾向于直销,在OEM市场倾向于分销,OEM客户的售后服务支持能力较弱,中小OEM市场几乎是外资品牌售后服务与支持的真空地带;国内企业在售后服务支持范围、响应速度、服务水平方面具有比较优势,因而能够照顾到外资顾及不到的长尾市场,进而开拓市场份额。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。