我们认为,当前时点下把握工控行业的未来趋势不应该只关注短期的下游景气度,长期因素也非常值得重视。劳动成本上升已经在倒逼诸如纺织、塑料橡胶等劳动密集型产业向自动化方向升级,而国家“中国制造2025”的长远规划也需要自动化先行配合。

劳动密集型产业自动化升级进行时

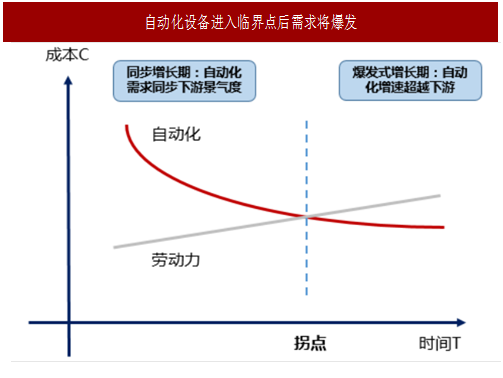

工控行业的长期增长逻辑源于产业升级,劳动力成本上升促使行业进入拐点。

过去中国劳动力成本低廉,相对于自动化设备有成本优势,产业以劳动密集型为主,此时工控行业也在部分领域取代人力,但扩张速度基本同步于下游应用领域拓展速度。而随着人力相对于自动化的性价比逐渐减弱,预计自动化广泛替代人力的时代正在到来,未来工控行业增速将超越下游。

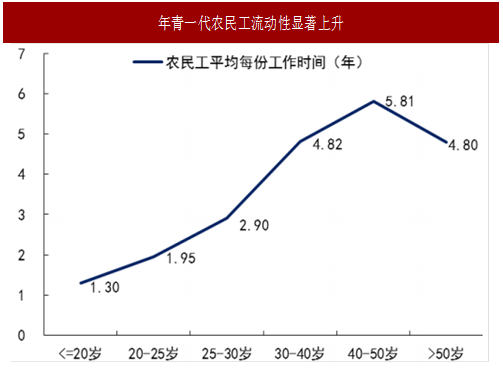

劳动力成本与流动率均大幅上升,性价比不再。

2016年农民工月收入3275元,已达到2008年(1340元)的2.4倍。不仅劳动力成本在大幅上升,劳动力的流动率也在快速上升。以80后、90后为首的年青一代农民工更喜欢换工作,这让企业主很难招到踏实肯干的熟练工。

诸多因素使得企业主不得不寻求自动化替代劳动力。同时,自动化技术与产品经历了长时间的行业沉淀与技术改进,成熟度大幅提高,成本也有所降低。在劳动密集型领域,人力相比自动化设备已无性价比优势。

节能减排是产业转型升级的另一推手。近年来政府政策对于降低能耗与污染防治的目标重视程度逐渐提升,针对各个产业的能耗与污染排放标准门槛也在快速提升。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

自动化产线相比于人工产线原材料利用率、生产效率、产品良率都有所提升,并有助于降低能耗与污染物排放。对于塑料、橡胶、印刷等对于环境污染较重的劳动密集产业,环保压力下准入门槛的提升也将倒逼企业进行自动化升级。

我们认为,对于劳动密集型产业升级的拐点已经到来,行业长期增长逻辑被捋顺,并且这一观点在宏观与微观视角都能找到相应证据。

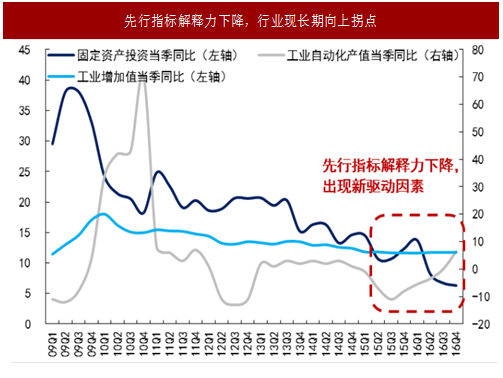

宏观:固定增加值与工业增加值等先行指标不再灵敏,出现新兴驱动增长因素。

此轮工控行业复苏只伴随着同步指标PMI的持续走高,但并未见到固定资产投资与工业增加值领先回暖,这意味着旧有的“逆周期投资加码——经济复苏——补设备驱动工控产业回暖”的逻辑链条不能解释或者只能部分解释此轮复苏,新的驱动行业增长的因素出现。我们判断这与长期因素有关。

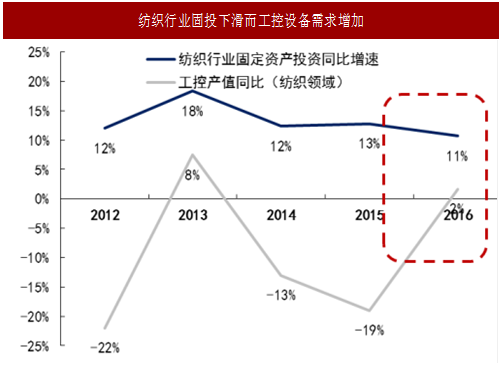

微观:典型劳动密集型产业纺织与塑料橡胶正在进行自动化升级。

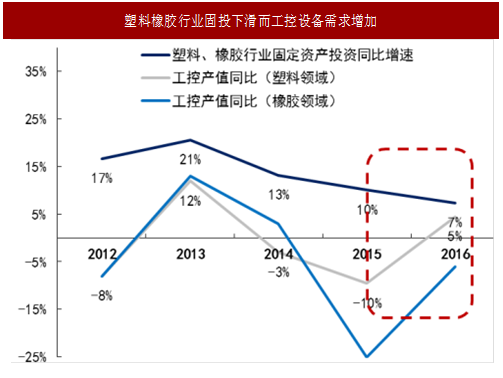

2015年以前,工控行业在纺织、塑料、橡胶领域的景气度与对应下游的景气度完美契合,但2016年这一契合被打破,上述行业景气度继续下滑的同时对应工控设备的需求却在上升。我们认为只有一种解释能说明这种情况,那就是以纺织与塑料橡胶行业为代表的劳动密集型产业正在进行自动化产业升级。

预计产业升级趋势将向其他劳动密集型产业扩张,如包装、印刷、农业等行业,新的蓝海市场正在开启。

“中国制造2025”描绘蓝图,需工业自动化先行

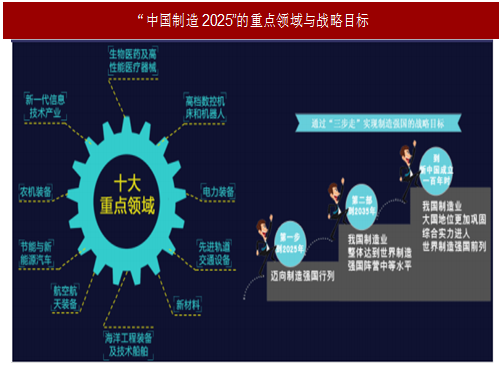

“中国制造2025”通过“三步走”战略实现制造业强国目标。“第一步,到2025年迈入制造强国行列;第二步,到2035年中国制造业整体达到世界制造强国阵营中等水平;第三步,到新中国成立一百年时,综合实力进入世界制造强国前列。”目前,《中国制造2025》的“1+X”规划体系全部发布,顶层设计基本完成,已经全面转入实施阶段。

实现“中国制造2025”需要工业自动化先行。智能制造最终实现需要将生产端的MES(制造执行系统)与管理端的ERP(管理信息系统)相连接,即进入德国提出的“工业4.0”阶段。其先决条件之一是MES已经成熟应用,达到对于相关自动化环节的自如控制以及对于智能设备的监测。目前国内工业生产自动化水平仍然不高,还未迈入制造强国所处的工业3.0阶段。看好“中国制造2025”的逐步落地为工控行业带来全新政策动力。

劳动密集型产业自动化升级进行时

工控行业的长期增长逻辑源于产业升级,劳动力成本上升促使行业进入拐点。

过去中国劳动力成本低廉,相对于自动化设备有成本优势,产业以劳动密集型为主,此时工控行业也在部分领域取代人力,但扩张速度基本同步于下游应用领域拓展速度。而随着人力相对于自动化的性价比逐渐减弱,预计自动化广泛替代人力的时代正在到来,未来工控行业增速将超越下游。

劳动力成本与流动率均大幅上升,性价比不再。

2016年农民工月收入3275元,已达到2008年(1340元)的2.4倍。不仅劳动力成本在大幅上升,劳动力的流动率也在快速上升。以80后、90后为首的年青一代农民工更喜欢换工作,这让企业主很难招到踏实肯干的熟练工。

诸多因素使得企业主不得不寻求自动化替代劳动力。同时,自动化技术与产品经历了长时间的行业沉淀与技术改进,成熟度大幅提高,成本也有所降低。在劳动密集型领域,人力相比自动化设备已无性价比优势。

节能减排是产业转型升级的另一推手。近年来政府政策对于降低能耗与污染防治的目标重视程度逐渐提升,针对各个产业的能耗与污染排放标准门槛也在快速提升。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

自动化产线相比于人工产线原材料利用率、生产效率、产品良率都有所提升,并有助于降低能耗与污染物排放。对于塑料、橡胶、印刷等对于环境污染较重的劳动密集产业,环保压力下准入门槛的提升也将倒逼企业进行自动化升级。

图:自动化设备进入临界点后需求将爆发

图:中国农民工工资逐年上涨

图:年青一代农民工流动性显著上升

我们认为,对于劳动密集型产业升级的拐点已经到来,行业长期增长逻辑被捋顺,并且这一观点在宏观与微观视角都能找到相应证据。

宏观:固定增加值与工业增加值等先行指标不再灵敏,出现新兴驱动增长因素。

此轮工控行业复苏只伴随着同步指标PMI的持续走高,但并未见到固定资产投资与工业增加值领先回暖,这意味着旧有的“逆周期投资加码——经济复苏——补设备驱动工控产业回暖”的逻辑链条不能解释或者只能部分解释此轮复苏,新的驱动行业增长的因素出现。我们判断这与长期因素有关。

微观:典型劳动密集型产业纺织与塑料橡胶正在进行自动化升级。

2015年以前,工控行业在纺织、塑料、橡胶领域的景气度与对应下游的景气度完美契合,但2016年这一契合被打破,上述行业景气度继续下滑的同时对应工控设备的需求却在上升。我们认为只有一种解释能说明这种情况,那就是以纺织与塑料橡胶行业为代表的劳动密集型产业正在进行自动化产业升级。

预计产业升级趋势将向其他劳动密集型产业扩张,如包装、印刷、农业等行业,新的蓝海市场正在开启。

图:先行指标解释力下降,行业现长期向上拐点

图:纺织行业固投下滑而工控设备需求增加

图:塑料橡胶行业固投下滑而工控设备需求增加

“中国制造2025”描绘蓝图,需工业自动化先行

“中国制造2025”通过“三步走”战略实现制造业强国目标。“第一步,到2025年迈入制造强国行列;第二步,到2035年中国制造业整体达到世界制造强国阵营中等水平;第三步,到新中国成立一百年时,综合实力进入世界制造强国前列。”目前,《中国制造2025》的“1+X”规划体系全部发布,顶层设计基本完成,已经全面转入实施阶段。

实现“中国制造2025”需要工业自动化先行。智能制造最终实现需要将生产端的MES(制造执行系统)与管理端的ERP(管理信息系统)相连接,即进入德国提出的“工业4.0”阶段。其先决条件之一是MES已经成熟应用,达到对于相关自动化环节的自如控制以及对于智能设备的监测。目前国内工业生产自动化水平仍然不高,还未迈入制造强国所处的工业3.0阶段。看好“中国制造2025”的逐步落地为工控行业带来全新政策动力。

图:“中国制造2025”的重点领域与战略目标

图:“工业4.0”涵盖五大领域

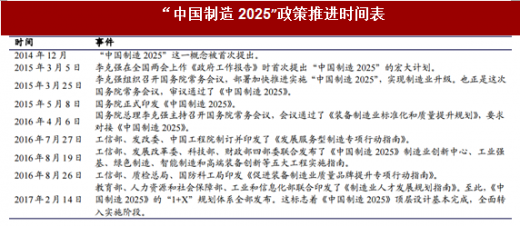

图:“中国制造2025”政策推进时间表

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。