月饼,是久负盛名的中国传统糕点之一,中秋节节日食俗。月饼圆又圆,又是合家分吃,象征着团圆和睦。古代月饼被作为祭品于中秋节所食。月饼与各地饮食习俗相融合,又发展出广式、京式、苏式、潮式、滇式等月饼,被人们所喜爱。

参考观研天下发布《2018年中国月饼行业分析报告-市场深度分析与投资前景预测》

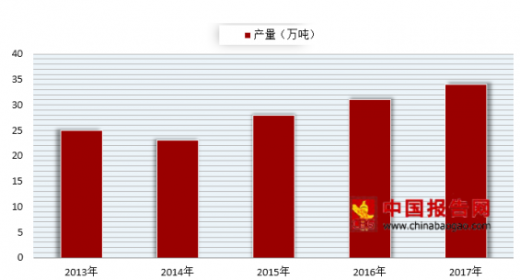

2013-2014年月饼市场出现销售平淡、销售高峰期缩短、品牌跨区域营销等市场特点,众多烘焙厂商首尝行业困局滋味。2013年全国月饼产量为25万吨,2014年国内月饼产量下滑明显,年产量 为23万吨,2015年全国月饼产量回升至28万吨。到2017年我国月饼产量达34万吨,同比增长9.68%,增长较为迅速。而2017年我国月饼销量达到近30万吨,与上年相比增长了7.41%。

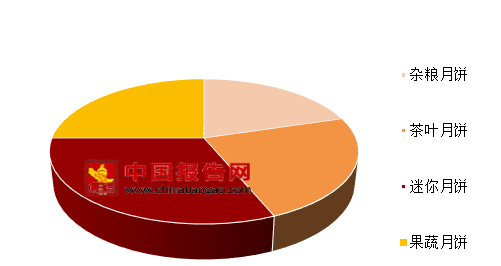

近年来,新式月饼在口味和形状上进行创新,引发90后消费群体关注。据统计,新式月饼中迷你、果蔬和茶叶月饼最受欢迎,分别占比20%、16%、15%。

而传统月饼分为广式、苏式、滇式等多个品种,其中广式月饼长期在月饼市场中占有较高的市场份额,2017年市场占有率达30%,对应市场规模约44亿元。

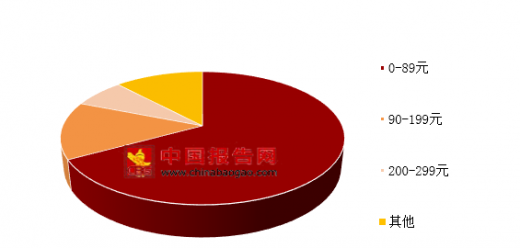

从价格方面来看,0-89元价格区间的月饼销量占67%,90-199元价格区间的月饼销量占14%,200-299元价格区间的月饼销量占7%,其他价格区间的月饼销量占12%。

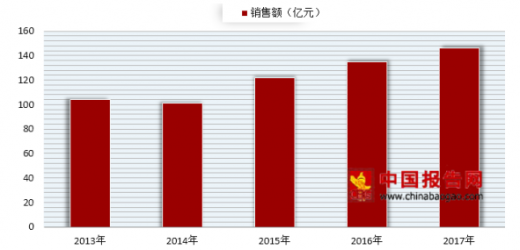

据数据显示,2013-2017年我国月饼市场规模整体扩大,年均复合增长率为2%。2017年月饼市场规模为146亿元,同比增长8.15%。而2015-2017年我国月饼市场处于回升发展期,年均复合增长率高达9.4%,预计2020年市场规模将突破200亿元。

未来月饼行业发展趋势:

1、产品种类丰富,新产品将“百花齐放”

未来,企业在以传统经典口味产品为主的同时,将不断加大对新品的研发。在新原料、新工艺的开发和应用上,会有明显的体现。月饼作为传统产品,本身具有浓郁的地方特色。各地企业积极寻找新产品,研发出更具地方特色的产品,也增加了不少卖点。

2、包装形式将呈简约,富有时代感,更注重环保特色

近年来,国家大力提倡环境保护,环保督查工作也日趋严格,环保意识深入人心,预计今年月饼包装的风格将继续以弘扬中秋文化,简约环保为主。而年轻消费群体的喜好也已逐渐成为企业着重考虑的因素,彰显个性、与热点相结合的包装及产品使得中秋月饼产品更加丰富多彩,多种口味产品组合装的礼盒,仍将是众多消费者的喜爱。

参考观研天下发布《2018年中国月饼行业分析报告-市场深度分析与投资前景预测》

月饼分类

分类 |

品牌 |

代表月饼 |

广式月饼 |

广州酒家、莲香楼、华美、元朗荣华 |

莲蓉月饼、五仁/叉烧月饼 |

苏式月饼 |

杏花楼、五芳斋、功德林 |

清水玫瑰月饼、精致百果月饼 |

滇式月饼 |

嘉华、源贸园、月源 |

云腿月饼、鲜花饼 |

京式月饼 |

稻香村、老鼎丰、全聚德 |

白/红月饼、五仁月饼 |

潮式月饼 |

御食园、美心、荣诚 |

水晶月饼、绿豆沙月饼 |

新式月饼 |

元祖、星巴克、哈根达斯 |

冰皮月饼、冰淇淋月饼 |

表格来源:观研天下整理

2013-2014年月饼市场出现销售平淡、销售高峰期缩短、品牌跨区域营销等市场特点,众多烘焙厂商首尝行业困局滋味。2013年全国月饼产量为25万吨,2014年国内月饼产量下滑明显,年产量 为23万吨,2015年全国月饼产量回升至28万吨。到2017年我国月饼产量达34万吨,同比增长9.68%,增长较为迅速。而2017年我国月饼销量达到近30万吨,与上年相比增长了7.41%。

2013-2017年我国月饼产量情况

数据来源:商务委

2013-2017年我国月饼销量情况

数据来源:商务委

近年来,新式月饼在口味和形状上进行创新,引发90后消费群体关注。据统计,新式月饼中迷你、果蔬和茶叶月饼最受欢迎,分别占比20%、16%、15%。

新式月饼各类月饼市场份额分布情况

数据来源:商务委

而传统月饼分为广式、苏式、滇式等多个品种,其中广式月饼长期在月饼市场中占有较高的市场份额,2017年市场占有率达30%,对应市场规模约44亿元。

不同种类月饼市场份额分布情况

数据来源:商务委

从价格方面来看,0-89元价格区间的月饼销量占67%,90-199元价格区间的月饼销量占14%,200-299元价格区间的月饼销量占7%,其他价格区间的月饼销量占12%。

月饼价格占比图

数据来源:商务委

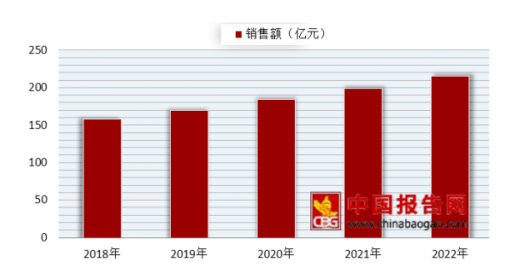

据数据显示,2013-2017年我国月饼市场规模整体扩大,年均复合增长率为2%。2017年月饼市场规模为146亿元,同比增长8.15%。而2015-2017年我国月饼市场处于回升发展期,年均复合增长率高达9.4%,预计2020年市场规模将突破200亿元。

2013-2017年我国月饼市场消费规模统计

数据来源:商务委

2018-2022年我国月饼市场销售规模预测

数据来源:商务委

未来月饼行业发展趋势:

1、产品种类丰富,新产品将“百花齐放”

未来,企业在以传统经典口味产品为主的同时,将不断加大对新品的研发。在新原料、新工艺的开发和应用上,会有明显的体现。月饼作为传统产品,本身具有浓郁的地方特色。各地企业积极寻找新产品,研发出更具地方特色的产品,也增加了不少卖点。

2、包装形式将呈简约,富有时代感,更注重环保特色

近年来,国家大力提倡环境保护,环保督查工作也日趋严格,环保意识深入人心,预计今年月饼包装的风格将继续以弘扬中秋文化,简约环保为主。而年轻消费群体的喜好也已逐渐成为企业着重考虑的因素,彰显个性、与热点相结合的包装及产品使得中秋月饼产品更加丰富多彩,多种口味产品组合装的礼盒,仍将是众多消费者的喜爱。

资料来源:商务委,观研天下XY整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。