随着我国对天然气利用的加速推进,天然气下游需求也在充足的气源保障、合理的价格成本、良好的环境效益等诸多利好催化下迅速放量。本文主要从消费结构变迁、各省消费规划角度论证我国如何在 2020 年实现表观消费量 3600 亿 m3,占比 10%一次能源消费量的宏伟目标,并辅以天然气替代煤炭和电力方面的经济性对比分析,论证气改政策在需求端的可行性。

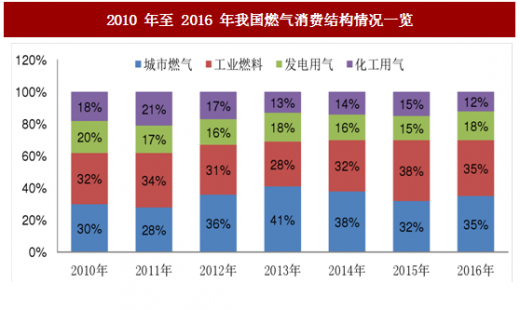

消费结构变迁,城燃占比逐步提升。随着产业结构不断调整,人民生活质量不断提高,我国天然气消费结构不断优化。按用气部门分类,我国天然气消费可以分为城市燃气、工业燃料、发电用气以及化工用气四大类。据我们统计,近 7 年来城市燃气消费占比增长,工业燃料和发电用气占比基本稳定呈现窄幅震荡态势,化工用气占比逐渐减少。2016 年城镇燃气、工业燃料、发电用气和化工用气量从高到底分别为 729、712、366 和 251 亿立方米,分别占比 35%、35%、18 和 12%,城镇燃气受清洁能源替代和消费升级等因素推动从 2010 年 30%增长到 2016 年 35%,增长最多。

我国天然气消费步入快速发展阶段,“十三五”期间亮点十足。根据相关政府部门规划,我国拟将天然气消费量占一次能源总消费量的比例由 2015 年 5.9%提升至 2020 年的 10%和 2030 年的 15%。根据《能源发展战略行动计划(2014-2020 年)》和《能源生产和消费革命战略(2016~2030)》显示,到 2020 年和 2030 年一次能源消费总量控制在 48 亿和 60 亿吨标准煤左右,据此测算到 2020 年和 2030 年我国天然气消费量将最高分别达到 3600 和 6750 亿立方米以上,“十三五”期间天然气消费复合增长率可达 13.27%,这将对我国燃气相关产业将带来显著拉动效应。

城镇、工业和发电用气提升是到 2020 年实现 10%用气目标的主要途径。我们认为,主要手段是提高用气规模和优化用气结构,具体来讲,借助“煤改气”和“冬季清洁取暖”等相关清洁能源替代政策加快发展城镇燃气和加快推进工业燃料领域天然气置换,加速发展天然气发电,适度发展化工用气将是达到“十三五”天然气发展 10%目标的主要方式,相关论证如下:

城镇燃气(不含交通)将增加到 720 亿 m3/年,占比 20%,居民和采暖用气是增量主体。1)居民用气达到 330 亿 m3/年。我国在 2015 年城镇人口气化率约为 43%,居民用气在 207 亿 m3/年左右。随着“新型城镇化” 的推进,预计到 2020 年城镇化率稳步提高至 60%,气化率提高到 57%,则天然气气化人口将达到 4.7 亿,用气量增加到约 330 亿 m3/年;2)公福商业用气达到 170 亿 m3/年。目前,我国公福商业用气大致相当于居民用气的 48%,约为 99 亿立方米,据中石油规划总院孙慧等预测,2020 年将提高到 50%左右,即用气量增加至 170 亿 m3/年左右。3)采暖用气达到约 220 亿 m3/年。2015 年我国采暖用气约 115 亿 m3,占采暖燃料的比例约为 8.2%,采暖面积约 10 亿平方米,主要集中在北京、天津、河北、甘肃等北方省份。随着禁煤区范围不断扩大,“2+26”雾霾通道城市《大气污染防治行动计划》的不断实施,采暖面积增加至约 20 亿平方米,预计到 2020 年采暖用气将增加到约 220 亿 m3/年。上述三项合计约为 720 亿 m3/年,占天然气消费总量20%,居民用气和采暖用气是增量主体。

工业燃料用气量将达到 1250 亿 m3/年,占比 35%,“煤改气”等清洁能源替代政策是主要推手。2015 年,我国工业燃料天然气消费量 738 亿 m3/年,主要用于建材、机电、轻纺、冶金、石化等行业,占比仅为 10%,远低于欧美日等发达国家 40%~50%水平。工业领域能能源结构调整势在必行,“煤改气”是切实有效的措施之一,未来将在两大方向发展:1)钢铁、冶金、建材、石化等耗能行业的燃料结构优化;2)城市中工业锅炉、窑炉改气需求的提高。“十三五”规划纲要明确表示五年内替代燃煤锅炉 18.9 万蒸吨,新增用气 450 亿立方米,此外据石油规划院预测,“油改气”可新增天然气消费约 60 亿 m3/年,合计新增 510 亿 m3/年,因此消费总量可达 1250 亿 m3/年,天然气占工业燃料能源消费量比例提高到 15%,占天然气消费总量的比例约为35%。

发电领域增加至 920 亿 m3/年,占比 26%,是能源利用结构优化重点,也是实现天然气消费目标的关键。2015 年天然气发电量 6637 万千瓦,用量 284 亿 m3/年,占全社会发电量的 3%,装机容量占总装机的 4.4%,远低于美俄日的 35%、40%和 60%比例,是导致我国天然气消费总量占比偏低的主要原因。未来发展方向主要包括三个方面:1)天然气调峰站,提升能源融合水平;2)天然气热电联产,提升环境质量;3)天然气分布式能源,提升能源效率与品质。我们认为,江苏省将成为发电用气领域的领头羊,新增预计可达 110 万千瓦以上,除此以河北为代表的京津冀及周边将是增长主力,新增约 500 万千瓦以上。根据《电力发展“十三五” 规划》和《天然气发展“十三五规划”》,“十三五”期间气电新增投产 5000 万千瓦,到 2020 年达到 1.1 亿千瓦以上,占总装机 5%。若 2020 年燃气机组平均年利用时间达到 4000 小时(2015 年发电设备平均利用时间),以 4.8kWh/立方米计算,用气规模可达 920 亿 m3/年,在天然气消费总量比例提高至 26%,基本达到英国水平。

交通领域实现消费量 460 亿 m3/年,占比 13%,节能减排和应对气候变化是主要推动因素。目前我国汽车用气为主,船舶用气极少,2015 年我国天然气汽车保有量约为 500 万辆(LNG 约 20 万辆),用气量约 195 亿 m3/年(约 4 万 m3/辆*年)。未来发展主要包含三个方面:1)LNG 载货汽车,只要汽油价比在 70%左右,LNG 汽车就有极大发展空间;2)城市公共交通行业“油改气”,受续航和购车成本等因素影响,出租车、城际客车领域天然气优势明显,比重将持续增加;3)水运行业“油改气”,我国 LNG 动力船舶处于初级阶段,预计未来在内核、港口区域发展为主。根据《中国天然气发展报告 2016》测算,到 2020 年要实现气化车辆 1000 万辆,LNG 动力船舶 6 万艘测算,天然气消费量分别约为 410 和 50 亿立方米,合计约 460 亿立方米,约占天然气消费总量的 13%。

参考中国报告网发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

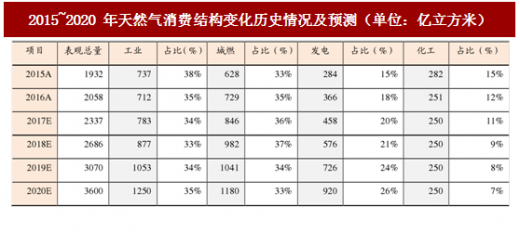

化工用气预计降至 250 亿 m3/年,占比 7%,化肥、甲醇用气下降,制氢上升。化肥、甲醇和制氢是化工用气主要方向,受天然气价格调整影响,预计天然气用气总规模将降至 250 亿 m3/年,在总消费量占比由 14.6% 降至 7%左右,其中化肥、甲醇持续下降至 190 亿 m3/年,制氢增加至 60 亿 m3/年,据最新数据,2016 年我国化工用气已降至 251 亿 m3/年,我们认为未来难有反弹。综上,据我们预测,工业、城镇(含交通)、发电、化工用气量将在 2020 年分别达到 1250、1180、920、250 亿立方米,合计为 3600 亿 m3/年(与规划测算数据吻合),较 2015 年分别增长 69.61%、87.90%、223.94%和-11.35%。消费结构方面分别占比约 34.7%、32.8%、25.6%和 6.9%,较 2015 年分别变动-3.5%、0.03%、10.9%和-7.7%。可见,发电用气占比提升较大,化工用气降低比例较多,工业用气占比略有下降,城燃用气比例基本稳定。

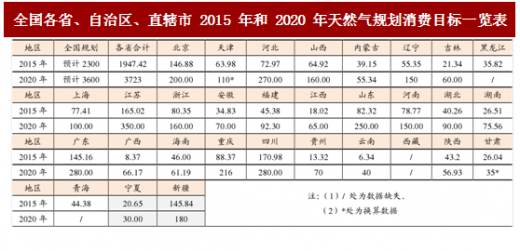

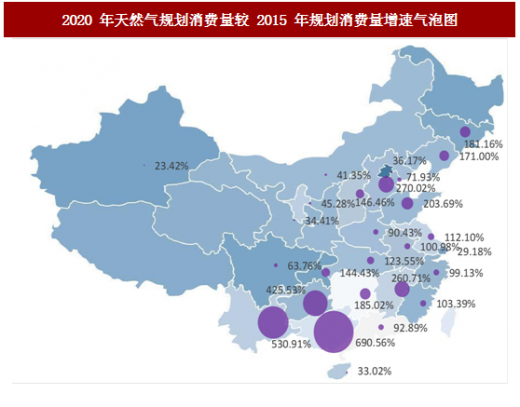

经统计全国各省规划合计消费量超过 3723 m3 。据我们统计,目前共有 29 个省自治区、直辖市(不包含港澳台和新疆建设兵团)出台了天然气发展规划,合计拟到 2020 年实现天然气消费总量达 3723 亿 m3(上期规划到 2015 年合计为 1947.42 亿 m3,国家顶层规划为 2300 亿 m3),从这个角度来看,我们认为到 2020 年有望实现全国整体消费 3600 亿 m3目标。

各省增幅差异明显。在已有数据中,2020 年规划天然气消费量前 5 名分别是江苏(350 m3)、四川(280 m3)、广东(280 m3)、河北(270 m3)和山东(250 m3)。较 2015 年增速最大前五名分别为广西(690.56%)、云南(530.91%)、贵州(425.53%)、河北(270.02%)、江西(260.71%)。若剔除消费总量未超过 150 亿 m3的省份,那么增速前五名的分别是河北(270.02%,270 亿 m3)、山东(203.69%,250 亿 m3)、山西(146.46%,160 亿 m3)、重庆(144.43%,216 m3)和江苏(112.10%,350 亿 m3)。可见,从消费规模和增幅情况来看,到“十三五”区间京津冀及周边、长三角和云贵部分地区将成为增长速度最快的区域,我们认为主营业务覆盖范围在上述增幅明显区域的城燃公司将具有很大的发展潜力。

河北省作为天然气发展最重要地区,规划细致周全且具有指导意义。以河北省为例,地方政府设定了具体详细的发展目标,消费总量方面,到 2020 年达到 270 亿 m3,占一次能源比重达 10%以上;管网建设方面,为保障全省天然气资源需求,主气源干线及省内集输管线总里程达 8087.6 公里,设计气源年输气能力 1800 亿 m3,其中保供本省能力达 300 亿 m3以上,区域性支线总里程达 8000 公里以上;调峰能力方面,到 2020 年在苏桥储气库群运营基础上,推动中石油兴 9、中石化文 23 国家战略储气库建设,总库容达 139.14 亿,工作气量 77.96 亿,落地本省调峰气量 30 亿,并在全省全面布局 LNG 储备调峰站。在体现“煤改气”领域的“县县通气”方面,到 2020 年管道天然气覆盖率达 95% 以上,在不适宜建设管道的地区建设分布式 LNG 储气罐等设施,实现全省“县县通气”工程目标。分消费结构来看,拟到 2020 年实现居民气化率达 50 以上,天然气发电装机比例达 5%以上,工业燃料达到占总工业燃料能源消费总量的 15%以上。我们认为作为大气污染治理压力最大的地区,清洁能源替代的政治要求会给当地天然气产业链的发展带来确定性极高的良好投资机会。

虽然电力同属清洁高效能源,但是目前天然气经济性相比优势明显。相对于低碳的天然气能源来讲,电力可属于无碳的终极清洁能源形态。当天然气价格与电价相比缺乏竞争力时,居民会转向使用电气设备,如燃气热水器改为电热水器,但现在电力替代天然气尚不具备可比经济性。根据有关资料,两者热效率分别为 75%和 98%,按照有效热值成本相等原则测算,现行居民生活用电价格 0.40~0.60 元/kWh 时,天然气替代电价格承受能力为 2.92~4.38 元/ m3。以河北省居民平段电价(2017 年 7 月 1 日)0.47~0.82 元/kWh 区间,和平均天然气价 2.25 元/ m3为例,天然气替代电具有较大经济优势。

由此可见,天然气在民用端替代煤炭、电力这些能源时,从经济行角度看来是具有一定经济性,尤其是在目前“煤改气”覆盖区域大部分地方政府都给予了一定的运营期气价补贴情况下,天然气成为性价比最高的生活能源,因此大气推行气改政策,居民端是乐于接受的。

全国层面: 表观消费量将达 3600 亿 m3,用气结构有所调整

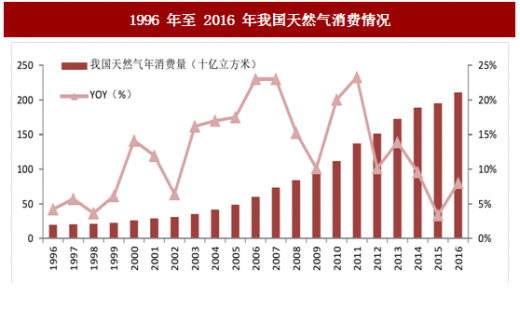

近 20 年来我国天然气消费增长迅速。1996 年至 2016 年,我国天然气表观消费从 199.04 亿立方米增至 2058 亿立方米(不含向港澳供气),年复合增速为 12.39%,是中国一次能源消费年均增速的 3 倍,天然气在一次能源消费结构中的比例也增长至 6.2%,人均气量达到约 150 立方米。“十二五”期间,我国天然气消费延续增长态势,2014~2015 年增速放缓,究其原因:一是全球尚未走出金融危机的深度影响,我国经济也步入“新常态”,经济增速放缓带动能源整体消费增速放缓;二是受低油价、低煤价等替代效应冲击,导致我国天然气消费增速在 2015 年一度跌至 10 年来最低点,仅同比增长 5.7%。2016 年作为“十三五”开局之年,随着国家宏观经济稳定向好、天然气终端价格逐步降低和国家相关政策(如环保)的大力推动,天然气表观消费明显回转,同比增速 6.6%。2017 年上半年达到 1146 亿立方米,同比大增至 15.2%,消费回暖势头强劲。

1996 年至 2016 年我国天然气消费情况

消费结构变迁,城燃占比逐步提升。随着产业结构不断调整,人民生活质量不断提高,我国天然气消费结构不断优化。按用气部门分类,我国天然气消费可以分为城市燃气、工业燃料、发电用气以及化工用气四大类。据我们统计,近 7 年来城市燃气消费占比增长,工业燃料和发电用气占比基本稳定呈现窄幅震荡态势,化工用气占比逐渐减少。2016 年城镇燃气、工业燃料、发电用气和化工用气量从高到底分别为 729、712、366 和 251 亿立方米,分别占比 35%、35%、18 和 12%,城镇燃气受清洁能源替代和消费升级等因素推动从 2010 年 30%增长到 2016 年 35%,增长最多。

2010 年至 2016 年我国燃气消费结构情况一览

我国天然气消费步入快速发展阶段,“十三五”期间亮点十足。根据相关政府部门规划,我国拟将天然气消费量占一次能源总消费量的比例由 2015 年 5.9%提升至 2020 年的 10%和 2030 年的 15%。根据《能源发展战略行动计划(2014-2020 年)》和《能源生产和消费革命战略(2016~2030)》显示,到 2020 年和 2030 年一次能源消费总量控制在 48 亿和 60 亿吨标准煤左右,据此测算到 2020 年和 2030 年我国天然气消费量将最高分别达到 3600 和 6750 亿立方米以上,“十三五”期间天然气消费复合增长率可达 13.27%,这将对我国燃气相关产业将带来显著拉动效应。

城镇、工业和发电用气提升是到 2020 年实现 10%用气目标的主要途径。我们认为,主要手段是提高用气规模和优化用气结构,具体来讲,借助“煤改气”和“冬季清洁取暖”等相关清洁能源替代政策加快发展城镇燃气和加快推进工业燃料领域天然气置换,加速发展天然气发电,适度发展化工用气将是达到“十三五”天然气发展 10%目标的主要方式,相关论证如下:

城镇燃气(不含交通)将增加到 720 亿 m3/年,占比 20%,居民和采暖用气是增量主体。1)居民用气达到 330 亿 m3/年。我国在 2015 年城镇人口气化率约为 43%,居民用气在 207 亿 m3/年左右。随着“新型城镇化” 的推进,预计到 2020 年城镇化率稳步提高至 60%,气化率提高到 57%,则天然气气化人口将达到 4.7 亿,用气量增加到约 330 亿 m3/年;2)公福商业用气达到 170 亿 m3/年。目前,我国公福商业用气大致相当于居民用气的 48%,约为 99 亿立方米,据中石油规划总院孙慧等预测,2020 年将提高到 50%左右,即用气量增加至 170 亿 m3/年左右。3)采暖用气达到约 220 亿 m3/年。2015 年我国采暖用气约 115 亿 m3,占采暖燃料的比例约为 8.2%,采暖面积约 10 亿平方米,主要集中在北京、天津、河北、甘肃等北方省份。随着禁煤区范围不断扩大,“2+26”雾霾通道城市《大气污染防治行动计划》的不断实施,采暖面积增加至约 20 亿平方米,预计到 2020 年采暖用气将增加到约 220 亿 m3/年。上述三项合计约为 720 亿 m3/年,占天然气消费总量20%,居民用气和采暖用气是增量主体。

工业燃料用气量将达到 1250 亿 m3/年,占比 35%,“煤改气”等清洁能源替代政策是主要推手。2015 年,我国工业燃料天然气消费量 738 亿 m3/年,主要用于建材、机电、轻纺、冶金、石化等行业,占比仅为 10%,远低于欧美日等发达国家 40%~50%水平。工业领域能能源结构调整势在必行,“煤改气”是切实有效的措施之一,未来将在两大方向发展:1)钢铁、冶金、建材、石化等耗能行业的燃料结构优化;2)城市中工业锅炉、窑炉改气需求的提高。“十三五”规划纲要明确表示五年内替代燃煤锅炉 18.9 万蒸吨,新增用气 450 亿立方米,此外据石油规划院预测,“油改气”可新增天然气消费约 60 亿 m3/年,合计新增 510 亿 m3/年,因此消费总量可达 1250 亿 m3/年,天然气占工业燃料能源消费量比例提高到 15%,占天然气消费总量的比例约为35%。

发电领域增加至 920 亿 m3/年,占比 26%,是能源利用结构优化重点,也是实现天然气消费目标的关键。2015 年天然气发电量 6637 万千瓦,用量 284 亿 m3/年,占全社会发电量的 3%,装机容量占总装机的 4.4%,远低于美俄日的 35%、40%和 60%比例,是导致我国天然气消费总量占比偏低的主要原因。未来发展方向主要包括三个方面:1)天然气调峰站,提升能源融合水平;2)天然气热电联产,提升环境质量;3)天然气分布式能源,提升能源效率与品质。我们认为,江苏省将成为发电用气领域的领头羊,新增预计可达 110 万千瓦以上,除此以河北为代表的京津冀及周边将是增长主力,新增约 500 万千瓦以上。根据《电力发展“十三五” 规划》和《天然气发展“十三五规划”》,“十三五”期间气电新增投产 5000 万千瓦,到 2020 年达到 1.1 亿千瓦以上,占总装机 5%。若 2020 年燃气机组平均年利用时间达到 4000 小时(2015 年发电设备平均利用时间),以 4.8kWh/立方米计算,用气规模可达 920 亿 m3/年,在天然气消费总量比例提高至 26%,基本达到英国水平。

交通领域实现消费量 460 亿 m3/年,占比 13%,节能减排和应对气候变化是主要推动因素。目前我国汽车用气为主,船舶用气极少,2015 年我国天然气汽车保有量约为 500 万辆(LNG 约 20 万辆),用气量约 195 亿 m3/年(约 4 万 m3/辆*年)。未来发展主要包含三个方面:1)LNG 载货汽车,只要汽油价比在 70%左右,LNG 汽车就有极大发展空间;2)城市公共交通行业“油改气”,受续航和购车成本等因素影响,出租车、城际客车领域天然气优势明显,比重将持续增加;3)水运行业“油改气”,我国 LNG 动力船舶处于初级阶段,预计未来在内核、港口区域发展为主。根据《中国天然气发展报告 2016》测算,到 2020 年要实现气化车辆 1000 万辆,LNG 动力船舶 6 万艘测算,天然气消费量分别约为 410 和 50 亿立方米,合计约 460 亿立方米,约占天然气消费总量的 13%。

参考中国报告网发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

化工用气预计降至 250 亿 m3/年,占比 7%,化肥、甲醇用气下降,制氢上升。化肥、甲醇和制氢是化工用气主要方向,受天然气价格调整影响,预计天然气用气总规模将降至 250 亿 m3/年,在总消费量占比由 14.6% 降至 7%左右,其中化肥、甲醇持续下降至 190 亿 m3/年,制氢增加至 60 亿 m3/年,据最新数据,2016 年我国化工用气已降至 251 亿 m3/年,我们认为未来难有反弹。综上,据我们预测,工业、城镇(含交通)、发电、化工用气量将在 2020 年分别达到 1250、1180、920、250 亿立方米,合计为 3600 亿 m3/年(与规划测算数据吻合),较 2015 年分别增长 69.61%、87.90%、223.94%和-11.35%。消费结构方面分别占比约 34.7%、32.8%、25.6%和 6.9%,较 2015 年分别变动-3.5%、0.03%、10.9%和-7.7%。可见,发电用气占比提升较大,化工用气降低比例较多,工业用气占比略有下降,城燃用气比例基本稳定。

2015~2020 年天然气消费结构变化历史情况及预测(单位:亿立方米)

各省层面:合计规划消费超 3723 亿 m3,结构性差异显著

国家顶层设计出来以后,地方政府需要根据自身资源禀赋和未来发展需求落实自己相应的规划,积极响应国家政策方针。为了更好了解地方对国家政策的理解和落实程度,我们统计并梳理了具有明确文件出台的地方天然气发展相关规划。经统计全国各省规划合计消费量超过 3723 m3 。据我们统计,目前共有 29 个省自治区、直辖市(不包含港澳台和新疆建设兵团)出台了天然气发展规划,合计拟到 2020 年实现天然气消费总量达 3723 亿 m3(上期规划到 2015 年合计为 1947.42 亿 m3,国家顶层规划为 2300 亿 m3),从这个角度来看,我们认为到 2020 年有望实现全国整体消费 3600 亿 m3目标。

全国各省、自治区、直辖市 2015 年和 2020 年天然气规划消费目标一览表

各省增幅差异明显。在已有数据中,2020 年规划天然气消费量前 5 名分别是江苏(350 m3)、四川(280 m3)、广东(280 m3)、河北(270 m3)和山东(250 m3)。较 2015 年增速最大前五名分别为广西(690.56%)、云南(530.91%)、贵州(425.53%)、河北(270.02%)、江西(260.71%)。若剔除消费总量未超过 150 亿 m3的省份,那么增速前五名的分别是河北(270.02%,270 亿 m3)、山东(203.69%,250 亿 m3)、山西(146.46%,160 亿 m3)、重庆(144.43%,216 m3)和江苏(112.10%,350 亿 m3)。可见,从消费规模和增幅情况来看,到“十三五”区间京津冀及周边、长三角和云贵部分地区将成为增长速度最快的区域,我们认为主营业务覆盖范围在上述增幅明显区域的城燃公司将具有很大的发展潜力。

2020 年天然气规划消费量较 2015 年规划消费量增速气泡图

河北省作为天然气发展最重要地区,规划细致周全且具有指导意义。以河北省为例,地方政府设定了具体详细的发展目标,消费总量方面,到 2020 年达到 270 亿 m3,占一次能源比重达 10%以上;管网建设方面,为保障全省天然气资源需求,主气源干线及省内集输管线总里程达 8087.6 公里,设计气源年输气能力 1800 亿 m3,其中保供本省能力达 300 亿 m3以上,区域性支线总里程达 8000 公里以上;调峰能力方面,到 2020 年在苏桥储气库群运营基础上,推动中石油兴 9、中石化文 23 国家战略储气库建设,总库容达 139.14 亿,工作气量 77.96 亿,落地本省调峰气量 30 亿,并在全省全面布局 LNG 储备调峰站。在体现“煤改气”领域的“县县通气”方面,到 2020 年管道天然气覆盖率达 95% 以上,在不适宜建设管道的地区建设分布式 LNG 储气罐等设施,实现全省“县县通气”工程目标。分消费结构来看,拟到 2020 年实现居民气化率达 50 以上,天然气发电装机比例达 5%以上,工业燃料达到占总工业燃料能源消费总量的 15%以上。我们认为作为大气污染治理压力最大的地区,清洁能源替代的政治要求会给当地天然气产业链的发展带来确定性极高的良好投资机会。

经济性分析:居民用气相比煤炭和电力已具有一定经济优势

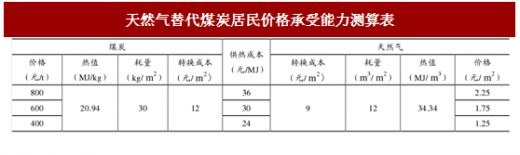

城镇居民主要使用天然气、煤气、液化石油气、电力和民用煤等能源。因为天然气的环保性能显著,随着终端价格逐渐走低经济性也逐渐有了比价优势,我们从能源等热值价格角度分析城镇居民用户可承受的天然气替代价格情况目前,天然气替代煤炭居民承受能力受限,政府配套政策支持下经济性显现。天然气替代煤炭使用主要从环保因素考虑,在经济性方面,按照产生相同热量所投入的两种不同类型能源成本来看,煤炭价格相对天然气都有一定优势,按照现在“气代煤”重点区域河北省为例,当地天然气平均价格 2.25 元/m3,对应的煤炭价格约为 800 元/t 时天然气才有优势。鉴于此政府在“气代煤”大部分区域提供了运营期约 1 元/m3的补贴(上限 1200 m3/年,连续补三年),居民使用成本相当于 1.25 元/ m3,对应煤价 400 元/t,补贴后天然气开始具有经济优势。我们认为政府通过“禁煤区”等限制煤炭运输和购买的渠道划建,能够有效控制煤炭供应,导致居民用煤价格上涨,再加之对居民运营期的补贴,能够在经济性方面减弱煤炭对天然气的比较优势。

天然气替代煤炭居民价格承受能力测算表

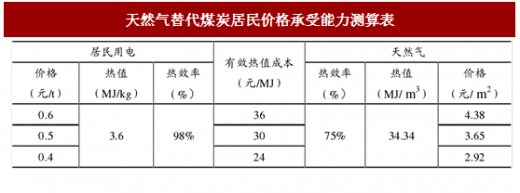

虽然电力同属清洁高效能源,但是目前天然气经济性相比优势明显。相对于低碳的天然气能源来讲,电力可属于无碳的终极清洁能源形态。当天然气价格与电价相比缺乏竞争力时,居民会转向使用电气设备,如燃气热水器改为电热水器,但现在电力替代天然气尚不具备可比经济性。根据有关资料,两者热效率分别为 75%和 98%,按照有效热值成本相等原则测算,现行居民生活用电价格 0.40~0.60 元/kWh 时,天然气替代电价格承受能力为 2.92~4.38 元/ m3。以河北省居民平段电价(2017 年 7 月 1 日)0.47~0.82 元/kWh 区间,和平均天然气价 2.25 元/ m3为例,天然气替代电具有较大经济优势。

天然气替代煤炭居民价格承受能力测算表

由此可见,天然气在民用端替代煤炭、电力这些能源时,从经济行角度看来是具有一定经济性,尤其是在目前“煤改气”覆盖区域大部分地方政府都给予了一定的运营期气价补贴情况下,天然气成为性价比最高的生活能源,因此大气推行气改政策,居民端是乐于接受的。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。