| 运营模式 |

概况 |

优点 |

缺点 |

| 地产商作主导,租售给物流商并代其管理 |

即房地产开发商是开发投资的主体,开发商选地建成相关物流设施后,再转租给物流企业。 |

更有效地帮助物流企业客户管理资金、降低成本,提高企业的核心竞争力。 |

对于小规模的物流企业而言,租金成本可能过高。 |

| 物流商自有地产,自己经营管理 |

即物流企业是相关物流设施投资建设的主体,建成后也是自己经营,自己管理。 |

可以节省一部分租金,而且物业的折旧费用可以享受到税收减免的好处。 |

管理水平可能比较低、非专业化,同时需要占用大量的资金,运营成本比较高,而且由于建设上的非专业性,建设成本可能较高。 |

| 地产、物流商直接合作经营 |

即物流商、地产商通过成立项目公司或协议、合同等其他契约方式共同出资、合作经营,各自发挥自己相关领域的优势,对于项目建成后的收益按照协议分享同时共担风险。 |

可以发挥地产商在拿地、设施建设等方面的优势,同时发挥物流商在物流效率设计、物流运营方面的优势,实现物流商和地产商的共赢。 |

在于双方前期面临信用风险,同时在后期利益分配问题、风险分担上可能出现矛盾。 |

| 由第三方牵头,联系物流商和地产商 |

即通过第三方将物流商和地产商各自的资源进行整合,同时对物流商和地产商的资格、实力进行审查,确保强强联合。 |

充分利用了独立第三方的审查,从而避免了物流商和地产商的信用风险,同时避免了后期产生的矛盾。 |

对于第三方的要求很高,而且要求中介市场有较高的行业自律,同时需要社会信用档案的支持。 |

对于物流地产行业的发展,我国政府一直施行支持与监督管理并行的策略,近年来相继发布一系列相关政策。2020年6月,《农业农村部关于加快农产品仓储保鲜冷链设施建设的实施意见》,提出进一步推进农产品仓储保鲜冷链设施建设工作,规范过程管理,加大政策支持,注重监督管理,优化指导服务,最大限度发挥政策效益。

| 发布时间 |

政策 |

内容概要 |

| 2020年6月 |

《农业农村部关于加快农产品仓储保鲜冷链设施建设的实施意见》 |

进一步推进农产品仓储保鲜冷链设施建设工作,规范过程管理,加大政策支持,注重监督管理,优化指导服务,最大限度发挥政策效益。 |

| 2020年6月 |

《关于2020年土地利用计划管理的通知》 |

在控制总量的前提下,土地利用计划指标跟着项目走,切实保障有效投资用地需求。 |

| 2020年5月 |

《关于加强国士空间规划监督管理的通知》 |

未取得规划许可,不得实施新建、改建、扩建工程。不得以集体讨论、会议决定等非法定方式替代规划许可、搞“特事特办”。 |

| 2020年4月 |

《关于构建更加完善的要素市场化配置体制机制的意见》 |

在符合国土空间规划和用途管制要求前提下,调整完善产业用地政策,创新使用方式,推动不同产业用地类型合理转换,探索增加混合产业用地供给。 |

| 2020年4月 |

《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》 |

优先支持基础设施补短板行业,包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目。 |

| 2020年3月 |

《物流企业大宗商品仓储用地减半征收城镇士地使用税》 |

自2020年1月1日起至2022年12月31日止,对物流企业自有或承租的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇:土地使用税。 |

| 2019年9月 |

《交通强国建设纲要》 |

发展“互联网+”高效物流,创新智能物流营运模式。 |

| 2019年3月 |

《关于推动物流高质量发展促进形成强大国内市场的意见》 |

构建高质量物流基础设施网络体系、提升高质量物流服务实体经济能力增强物流高质量发展的内生动力、完善促进物流高质量发展的营商环境、建立物流高质量发展的配套支撑体系。 |

| 2018年12月 |

《国家物流枢组布局和建设规划》 |

信息技术和智能化、绿色化装备应用,打造绿色智能型国家物流枢纽。到2025年,推动全社会物流总费用与GDP的比率下降至12%左右:到2035年基本形成与现代化经济体系相适应的国家物流枢纽网络。 |

| 2018年6月 |

《关于开展2018年流通领域现代供应链体系建设的通知》 |

加强物流基础设施建设,夯实供应链发展基础。发展单元化物流,提高供应链标准化水平。加强信息化建设,发展智慧供应链。聚焦重点行业领域,提高供应链协同化水平。要求顺应现代物流业发展新趋势,加强现代 |

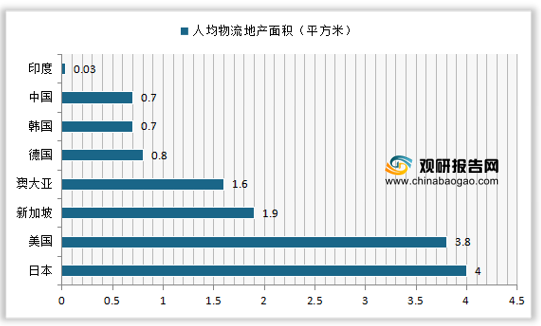

目前我国人均物流地产面积逐渐上升,但与其他发达国家相比仍然偏低。到2019年,我国人均物流地产面积达到0.7平米,与韩国持平,相对日本(4.0平米)、美国(3.8平米)、新加坡(1.9平米)、澳大利亚(1.6平米)等差距较大。

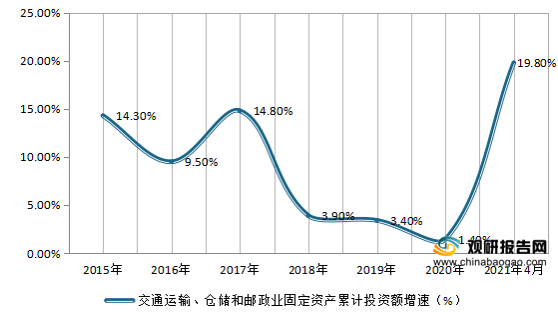

根据数据显示,我国物流相关行业的固定资产投资,即全国交通运输、仓储和邮政业固定资产投资额整体呈增长趋势,增速在2017年后持续下降,到2020年的下降至1.4%,较上年减少2个百分点;在2021年前4个月中国交通运输、仓储和邮政业固定资产累计投资额增速达到19.8%,较上年同期快速增加。

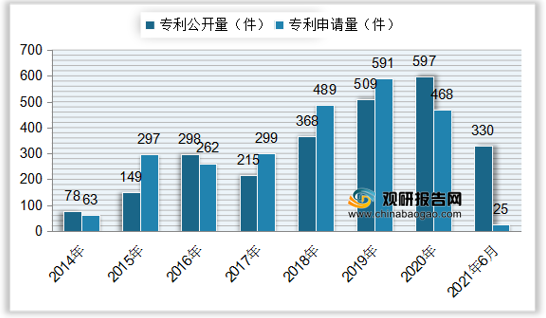

另一方面,近年来我国仓储物流专利公开量和专利申请量快速上升,到2020年我国仓储物流专利公开量达到597件,同比下降17.29%;专利申请量为468件,同比下降20.81%。2021年1-6月,我国仓储物流专利公开量达到330件,专利申请量为25件。

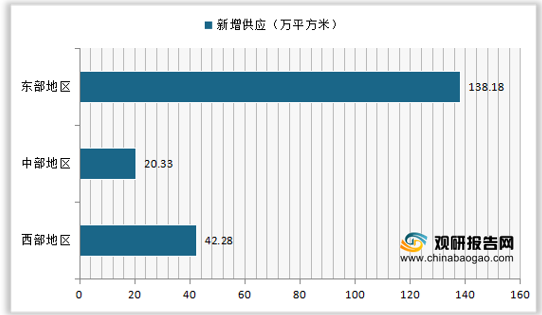

从新增供应上看,2021年一季度全国高标库共计新增供应200.79万平方米,其中东部地区新增面积最大,达到138.18万平方米;其次是西部地区,新增42.28万平方米;然后是中部地区,新增20.33万平方米。

市场格局方面,在我国物流地产行业市场中,普洛斯所占市场份额最大,2020年占比达到28.5%;其次是万纬与宝湾,占比分别为8%、6.5%;然后是宇培和丰树,市场份额均在5%以上。

更多深度内容,请查阅观研报告网:

《2021年中国物流地产行业分析报告-产业现状与发展潜力预测》

《2021年中国物流地产市场分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。