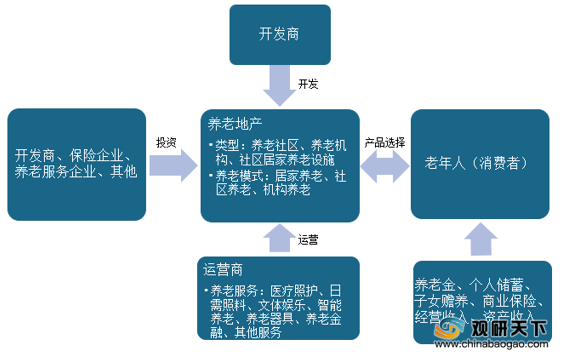

养老地产是指由企业开发主导的以养老为主题的产权类项目,集养老住宅、一般住宅、配套、服务为一体的综合开发模式。其产业链主要包含开发商、保险企业、养老服务企业、养老社区、养老机构、社区居家养老设施以及老年消费者等。

上游市场参与主体方面,养老地产市场参与主体可分为地产开发商、保险机构、业务跨界企业、医疗机构、投资机构五种,其中地产开发商有万科地产、保利地产、华润置地、绿地等,保险机构有中国太保、中国平安、中国人寿、新华保险等。

中游方面:目前,我国养老地产主要包含养老社区、养老机构以及社区居家养老设施等,其中养老社区是指在社区中开发养老住宅,配备养老配套设施,如泰康之家、恒大养生谷等;养老机构是指老年人集中入住,配备医务室、文娱设施、生活照料、养老护理服务等,可与社区共用医疗资源公共设施,如远洋椿萱茂老年公寓、保利和熹会老年公寓、北万怡园光熙长者公寓等。

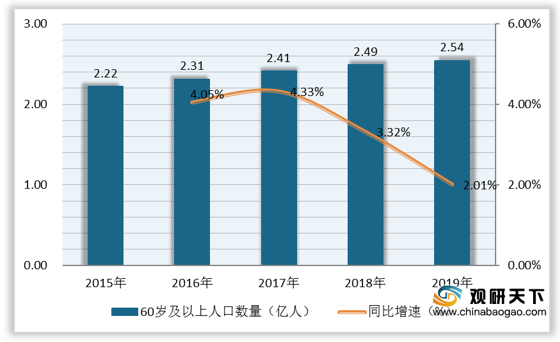

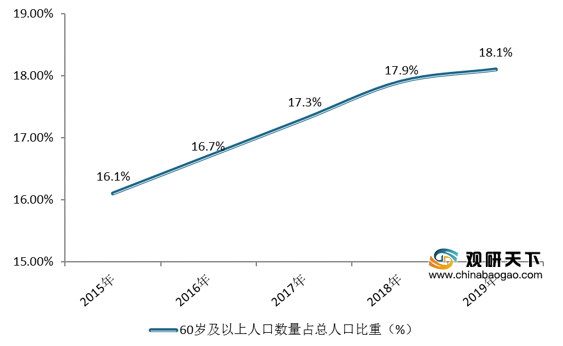

下游方面:近些年,随着老龄化社会的发展,我国60岁及以上人口数量逐渐上升,占总人口比重不断增大。数据显示,2018年我国60岁及以上人口数量为2.49亿人,同比增长3.32%,占总人口比重为17.9%;2019年我国60岁及以上人口数量为2.54亿人,同比增长2.01%,占总人口比重为18.1%。

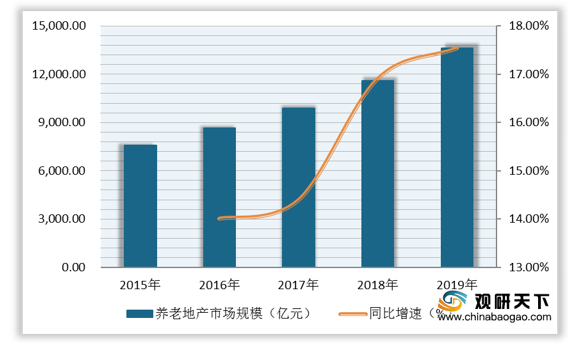

老龄化人口数量增加、人们消费观念的转变,带动养老地产需求上升,行业市场规模持续扩张,从2015年的7590亿元增至2019年的**亿元,复合增长率为*%;2019年同比增长*%。

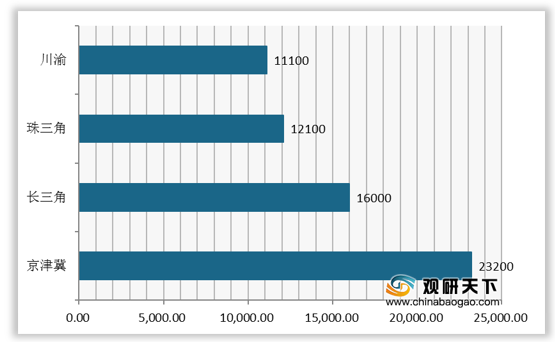

从我国四大养老地产集群地销售类养老地产平均售价来看,京津冀平均售价最高,为23200元/平方米;其次是长三角,平均售价为16000元/平方米;川渝平均售价最低,为11100元/平方米。

从我国四大养老地产集群地平均空置率,川渝、长三角、京津冀地区平均空置率较大,分别为47.5%、43.1%、40.55%。

盈利模式方面,养老地产盈利模式可分为销售型、销售+回购、租售并举、会员出租制四种,其中销售型模式与传统住宅销售一样,通常是借助养老地产之名进行房地产开发,风险小,是目前较普遍的盈利模式;租售并举模式常见于新建的综合地产开发社区,配建适老住宅面向市场销售,利用商业配套设施持有经营。

相关行业分析报告参考《2020年中国养老地产市场调研报告-市场深度分析与发展前景评估》。

养老地产产业链

数据来源:公开资料整理

上游市场参与主体方面,养老地产市场参与主体可分为地产开发商、保险机构、业务跨界企业、医疗机构、投资机构五种,其中地产开发商有万科地产、保利地产、华润置地、绿地等,保险机构有中国太保、中国平安、中国人寿、新华保险等。

养老地产市场参与主体及相关企业

| 参与主体 |

企业 |

| 地产开放商 |

万科地产、保利地产、燕达地产、华润置地、绿地等 |

| 保险机构 |

泰康人寿、中国太保、中国平安、中国人寿、新华保险等 |

| 业务跨界企业 |

双箭股份、宣华、健康、金陵饭店、湖南发展等 |

| 医疗机构 |

北控医疗、燕达、凯健、同仁堂等 |

| 投资机构 |

和谐基金、红杉资本、云锋基金等 |

数据来源:公开资料整理

中游方面:目前,我国养老地产主要包含养老社区、养老机构以及社区居家养老设施等,其中养老社区是指在社区中开发养老住宅,配备养老配套设施,如泰康之家、恒大养生谷等;养老机构是指老年人集中入住,配备医务室、文娱设施、生活照料、养老护理服务等,可与社区共用医疗资源公共设施,如远洋椿萱茂老年公寓、保利和熹会老年公寓、北万怡园光熙长者公寓等。

养老地产产品分类

| 分类 |

项目说明 |

案例 |

| 养老社区 |

社区中开发养老住宅,配备养老配套设施 |

北京太阳城、泰康之家、乐成恭和家园、恒大养生谷 |

| 养老机构 |

老年人集中入住,配备医务室、文娱设施、生活照料、养老护理服务等,可与社区共用医疗资源公共设施。 |

远洋椿萱茂老年公寓、保利和熹会老年公寓、北万怡园光熙长者公寓 |

| 社区居家养老设施 |

日间照料中心、养老驿站等,以居家养老为基础,满足老年人生活照料、休闲娱乐、营养餐饮、精神慰藉等需求。 |

远洋椿萱茂照料中心、万科随园之家 |

数据来源:公开资料整理

下游方面:近些年,随着老龄化社会的发展,我国60岁及以上人口数量逐渐上升,占总人口比重不断增大。数据显示,2018年我国60岁及以上人口数量为2.49亿人,同比增长3.32%,占总人口比重为17.9%;2019年我国60岁及以上人口数量为2.54亿人,同比增长2.01%,占总人口比重为18.1%。

2015-2019年我国60岁及以上人口数量及增速

数据来源:公开资料整理

2015-2019年我国60岁及以上人口数量占总人口比重

数据来源:公开资料整理

老龄化人口数量增加、人们消费观念的转变,带动养老地产需求上升,行业市场规模持续扩张,从2015年的7590亿元增至2019年的**亿元,复合增长率为*%;2019年同比增长*%。

2015-2019年我国养老地产行业市场规模及增速

数据来源:公开资料整理

从我国四大养老地产集群地销售类养老地产平均售价来看,京津冀平均售价最高,为23200元/平方米;其次是长三角,平均售价为16000元/平方米;川渝平均售价最低,为11100元/平方米。

我国四大养老地产集群地销售类养老地产平均售价(单位:元/平方米)

数据来源:公开资料整理

从我国四大养老地产集群地平均空置率,川渝、长三角、京津冀地区平均空置率较大,分别为47.5%、43.1%、40.55%。

我国四大养老地产集群地平均空置率(单位:%)

数据来源:公开资料整理

盈利模式方面,养老地产盈利模式可分为销售型、销售+回购、租售并举、会员出租制四种,其中销售型模式与传统住宅销售一样,通常是借助养老地产之名进行房地产开发,风险小,是目前较普遍的盈利模式;租售并举模式常见于新建的综合地产开发社区,配建适老住宅面向市场销售,利用商业配套设施持有经营。

养老地产主要盈利模式分析

| 盈利模式 |

具体分析 |

| 与传统住宅销售一样,通常是借助养老地产之名进行房地产开发,风险小,是目前较普遍的盈利模式。 |

|

| 养老地产销售+回购 |

即出售住宅产权,然后开发商逐年回购产权,回购资金用于老人的养老费和医疗护理费用。 |

| 养老地产租售并举 |

常见于新建的综合地产开发社区,配建适老住宅面向市场销售,利用商业配套设施持有经营。 |

| 养老地产会员出租制 |

即会员以押金或者一次性入会的形式,保障养老公寓床位,缴纳年费与日常消费和护理费用即可 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国养老地产市场调研报告-市场深度分析与发展前景评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。