随着疫情基本得到有效控制、国家各类促销费政策的陆续落地、以及市场需求的回暖,我国写字楼行业各类指标降幅不断收窄。数据显示,截止到2020年9月,我国写字楼投资额为4469.89亿元,同比增长0.5%,较1-8月增速上升了1.5个百分点,并2020年以来首次正增长;

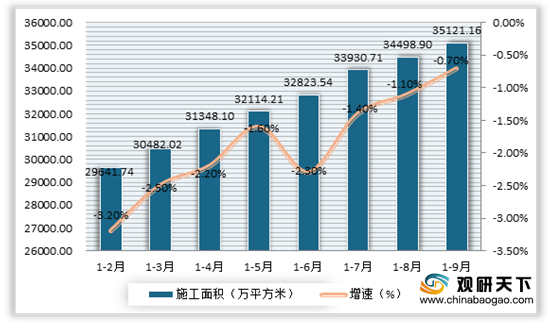

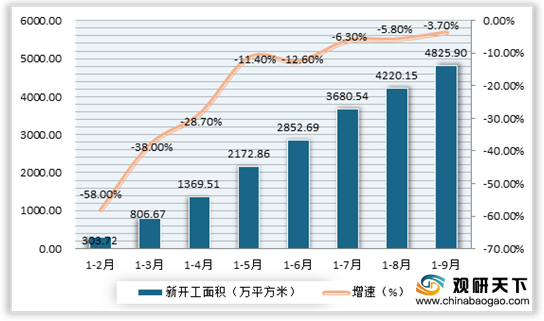

新开工方面,数据显示,2020年1-9月,我国写字楼施工面积为35121.16万平方米,同比下降0.7%,较1-8月增速收窄0.4个百分点;新开工面积为4825.9万平方米,同比下降3.7%,较1-8月增速收窄2.1个百分点。

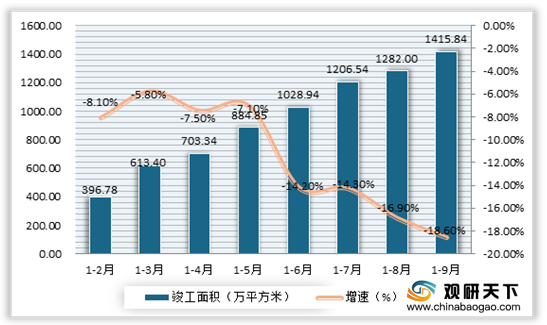

竣工方面,降幅有所扩大。数据显示,2020年1-8月,我国写字楼竣工面积为1415.84万平方米,同比下降18.6%,较1-8月增速下降了1.7个百分点。

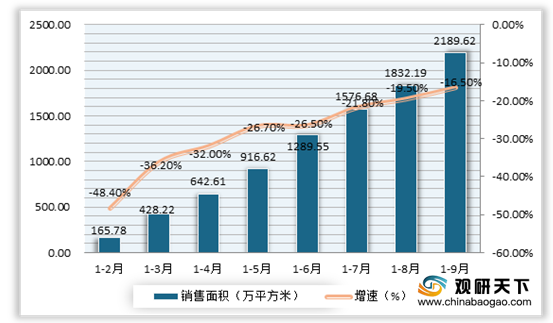

销售方面,所有指标降幅均进一步收窄。数据显示,2020年1-9月,我国写字楼销售面积为2189.62万平方米,同比下降16.5%,较1-8月增速收窄了3个百分点;销售额为3164.42亿元,同比下降15.7%,较1-8月增速收窄了2.3个百分点。

其中2020年1-9月我国写字楼现房销售面积为637.19万平方米,同比下降3.4%,较1-8月增速收窄了2.2个百分点;销售额为992.36亿元,同比增长10.4%,较1-8月增速收窄了8.4个百分点。

2020年1-9月我国写字楼期房销售面积为1552.43万平方米,同比下降21%;较1-8月增速上升了3.2个百分点;销售额为2172.06亿元,同比下降239%,较1-8月增速收窄了0.5个百分点。

租金方面面,虽然目前我国写字楼上述指标均有所改善,市场活跃度有所提高,但由于国内疫情面临外防输入、内防反弹的压力,经济持续复苏向好基础仍需巩固,短期内仍面临下行压力,整体需求仍未恢复至疫情前的水平,重点城市主要商圈写字楼租金环比继续下跌。数据显示,2020年三季度,我国重点城市主要商圈写字楼平均租金为4.78元/平方米·天,环比下跌0.58%。其中有超68%的商圈租金环比下跌,只有27.5%的商圈租金环比上涨。

相关行业分析报告参考《2020年中国写字楼市场分析报告-行业深度分析与发展前景评估》。

2019年-2020年9月我国写字楼累计投资额及增速情况

数据来源:国家统计局

新开工方面,数据显示,2020年1-9月,我国写字楼施工面积为35121.16万平方米,同比下降0.7%,较1-8月增速收窄0.4个百分点;新开工面积为4825.9万平方米,同比下降3.7%,较1-8月增速收窄2.1个百分点。

2020年1-9月我国写字楼施工面积及增速情况

数据来源:国家统计局

2020年1-9月我国写字楼新开工面积及增速情况

数据来源:国家统计局

竣工方面,降幅有所扩大。数据显示,2020年1-8月,我国写字楼竣工面积为1415.84万平方米,同比下降18.6%,较1-8月增速下降了1.7个百分点。

2020年1-9月我国写字楼竣工面积及增速情况

数据来源:国家统计局

销售方面,所有指标降幅均进一步收窄。数据显示,2020年1-9月,我国写字楼销售面积为2189.62万平方米,同比下降16.5%,较1-8月增速收窄了3个百分点;销售额为3164.42亿元,同比下降15.7%,较1-8月增速收窄了2.3个百分点。

2020年1-9月我国写字楼销售面积及增速情况

数据来源:国家统计局

2020年1-9月我国写字楼销售额及增速情况

数据来源:国家统计局

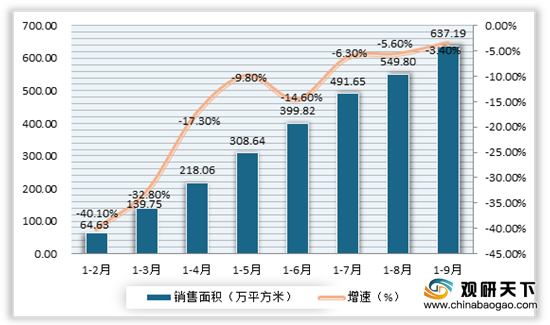

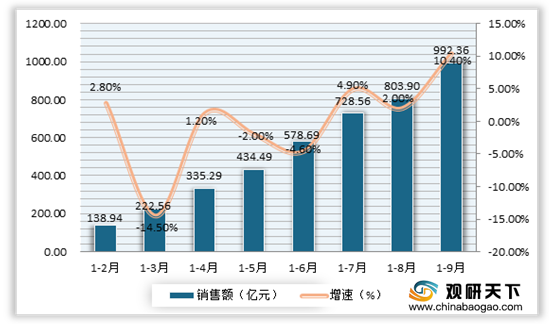

其中2020年1-9月我国写字楼现房销售面积为637.19万平方米,同比下降3.4%,较1-8月增速收窄了2.2个百分点;销售额为992.36亿元,同比增长10.4%,较1-8月增速收窄了8.4个百分点。

2020年1-9月我国写字楼现房销售面积及增速情况

数据来源:国家统计局

2020年1-9月我国写字楼现房销售额及增速情况

数据来源:国家统计局

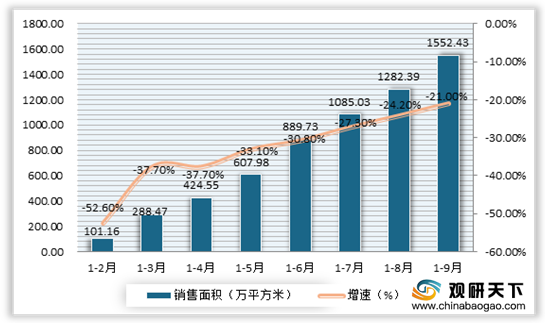

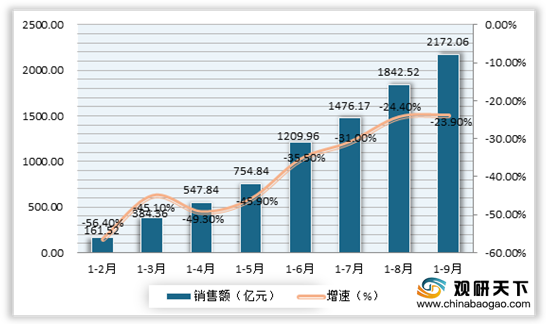

2020年1-9月我国写字楼期房销售面积为1552.43万平方米,同比下降21%;较1-8月增速上升了3.2个百分点;销售额为2172.06亿元,同比下降239%,较1-8月增速收窄了0.5个百分点。

2020年1-9月我国写字楼期房销售面积及增速情况

数据来源:国家统计局

2020年1-9月我国写字楼期房销售额及增速情况

数据来源:国家统计局

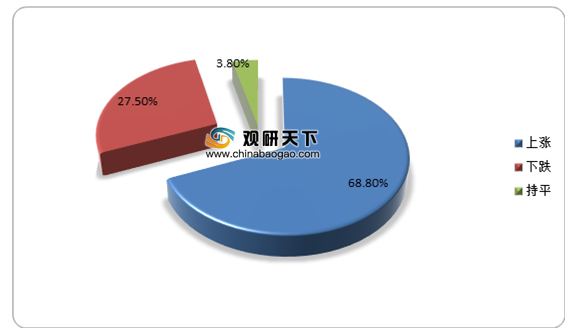

租金方面面,虽然目前我国写字楼上述指标均有所改善,市场活跃度有所提高,但由于国内疫情面临外防输入、内防反弹的压力,经济持续复苏向好基础仍需巩固,短期内仍面临下行压力,整体需求仍未恢复至疫情前的水平,重点城市主要商圈写字楼租金环比继续下跌。数据显示,2020年三季度,我国重点城市主要商圈写字楼平均租金为4.78元/平方米·天,环比下跌0.58%。其中有超68%的商圈租金环比下跌,只有27.5%的商圈租金环比上涨。

2020年三季度我国重点城市主要商圈写字楼平均租金分布情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国写字楼市场分析报告-行业深度分析与发展前景评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。