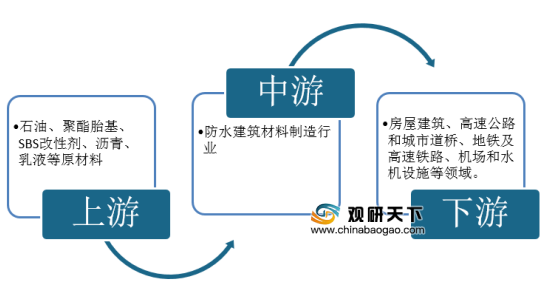

防水建筑材料主要是指为防止水对建筑物的渗透而使用的材料。其上游为石油、聚酯胎基、SBS改性剂、沥青、乳液等原材料,下游为房屋建筑、高速公路和城市道桥、地铁及高速铁路、机场和水机设施等领域。

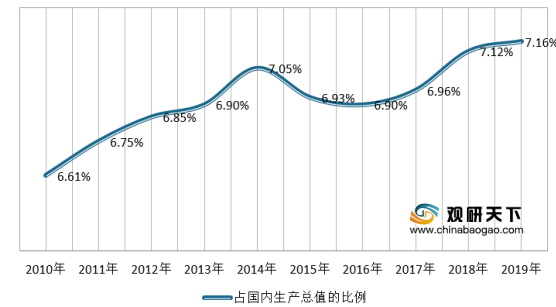

自2010年以来,我国建筑业发展保持稳定,其增加值占国内生产总值的比例始终保持在6.6%以上,并在2019年达到了最高点,为7.16%,其增加值为70904亿元。

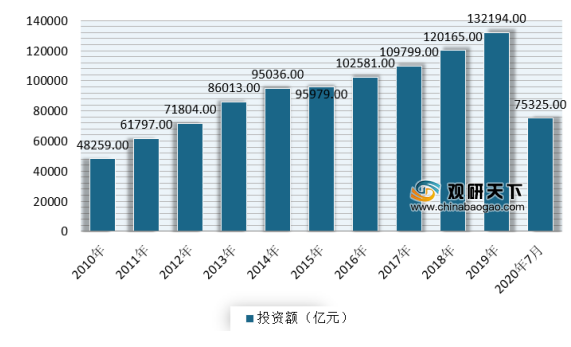

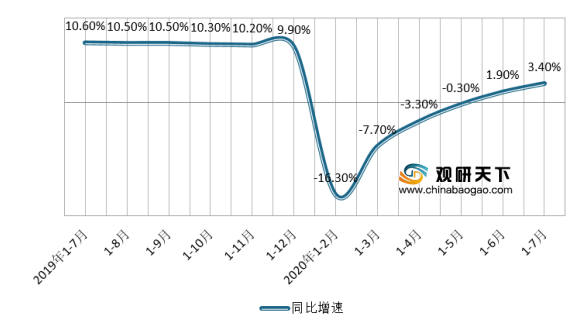

尤其是房地产市场,近年来发展快速。虽然到进入2020年,受疫情影响,投资增速有所下滑,但随着疫情的好转,下降幅度逐渐收窄,到7月重回正增长。数据显示,截止到2020年7月,我国房地产开发投资75325亿元,同比增长3.4%,增速比1—6月份提高1.5个百分点。

受益于下游市场基础设施建设、翻修市场的拉动,近年来我国防水材料市场需求继续保持强劲,产量保持稳步增长。根据数据显示,2019年,我国建筑防水材料总产量预计达24.20亿m2,同比增长9.4%左右。

从细分产品来看,SBS/APP改性沥青防水卷材产量占比最大,达到了47.5%;其次为自粘防水卷材及高分子卷材,其产量占比分别为24.34%、16.83%。

虽然产量逐年提升,但是目前我国建筑防水材料市场还是处于“大行业、小企业”的特征,市场竞争剧烈,生产企业规模小、数量多、市场集中度低的特点仍然突出,市场呈现出一超多强的格局。根据中国建筑防水行业协会数据统计,截止到2019年末,规模以上建筑防水材料企业653家,较2018年下降131家。

由于行业内部竞争加剧,尤其是进入2020年受疫情影响,行业规模以上建筑防水材料企业的收入和利润增速略有下降。但随着防水企业复工复产的进一步落实,市场增速有所回升。数据显示,2019年,我国规模以上建筑防水材料企业营业收入990.4亿元,利润总额65.8亿元,销售利润率6.6%。到2020年6月,我国规模以上防水建筑材料工业销售利润率7.26%,比上年同期增加1.17个百分点。其中6月亏损企业本年累计亏损额1.91亿元,比去年同期增长0.33亿元,增长21.22%。

未来我国防水材料的市场需求依然很大。一方面,受国家政策、地方政府、地产商等多方推动,国内精装房渗透率持续提升。根据初步估算,2019年我国精装渗透率已提升至32%,但对比发达国家80%的渗透率仍有较大差距。另一方面,伴随着雄安新区建设、长江经济带发展、粤港澳大湾区建设、海南自贸试验区建设等项目进一步落实,各地方基础设施建设需求旺盛,加上老旧小区改造大面积开工等因素影响,防水行业的下游市场将在中短期内仍处于中高速增长阶段,防水材料的需求将会保持一定的速度增长。由此可见,根据分析认为,预计2020年,我国建筑防水材料的增速将在8.1%左右,防水材料总产量约为26.16亿m2。其中,防水卷材和防水涂料的增速预计将分别达到9.0%和9.1%。

相关行业分析报告参考《2020年中国建筑防水材料行业前景分析报告-行业现状与未来商机预测》

建筑防水材料行业产业链情况

资料来源:公开资料整理

自2010年以来,我国建筑业发展保持稳定,其增加值占国内生产总值的比例始终保持在6.6%以上,并在2019年达到了最高点,为7.16%,其增加值为70904亿元。

2010-2019年我国建筑业占国内生产总值的比例情况

数据来源:国家统计局

尤其是房地产市场,近年来发展快速。虽然到进入2020年,受疫情影响,投资增速有所下滑,但随着疫情的好转,下降幅度逐渐收窄,到7月重回正增长。数据显示,截止到2020年7月,我国房地产开发投资75325亿元,同比增长3.4%,增速比1—6月份提高1.5个百分点。

2010-2020年7月我国房地产开发投资额情况

数据来源:国家统计局

2019年7月-2020年7月我国房地产开发投资增速情况

数据来源:国家统计局

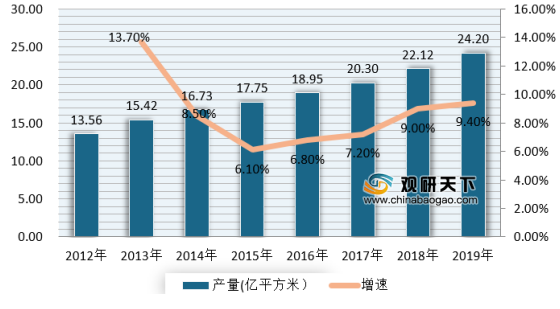

受益于下游市场基础设施建设、翻修市场的拉动,近年来我国防水材料市场需求继续保持强劲,产量保持稳步增长。根据数据显示,2019年,我国建筑防水材料总产量预计达24.20亿m2,同比增长9.4%左右。

2012-2019年我国建筑防水材料产量及增长情况

数据来源:公开数据整理

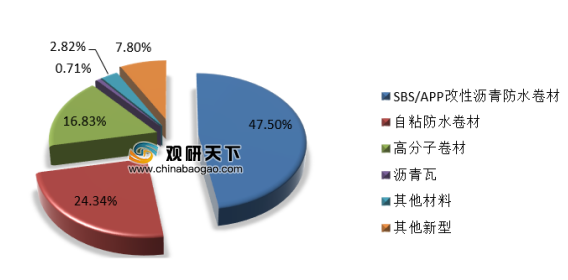

从细分产品来看,SBS/APP改性沥青防水卷材产量占比最大,达到了47.5%;其次为自粘防水卷材及高分子卷材,其产量占比分别为24.34%、16.83%。

我国建筑防水材料产品结构情况

数据来源:公开数据整理

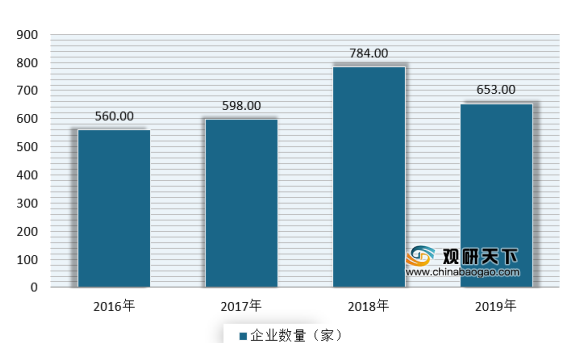

虽然产量逐年提升,但是目前我国建筑防水材料市场还是处于“大行业、小企业”的特征,市场竞争剧烈,生产企业规模小、数量多、市场集中度低的特点仍然突出,市场呈现出一超多强的格局。根据中国建筑防水行业协会数据统计,截止到2019年末,规模以上建筑防水材料企业653家,较2018年下降131家。

2016-2019年我国规模以上建筑防水材料企业数量情况

数据来源:中国建筑防水行业协会

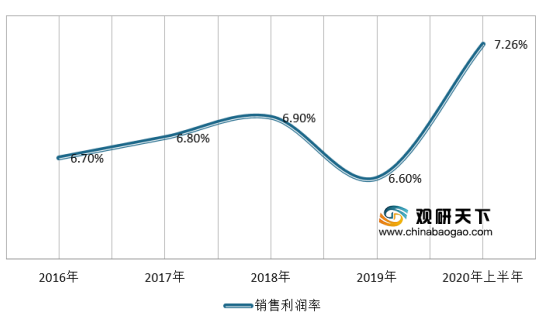

由于行业内部竞争加剧,尤其是进入2020年受疫情影响,行业规模以上建筑防水材料企业的收入和利润增速略有下降。但随着防水企业复工复产的进一步落实,市场增速有所回升。数据显示,2019年,我国规模以上建筑防水材料企业营业收入990.4亿元,利润总额65.8亿元,销售利润率6.6%。到2020年6月,我国规模以上防水建筑材料工业销售利润率7.26%,比上年同期增加1.17个百分点。其中6月亏损企业本年累计亏损额1.91亿元,比去年同期增长0.33亿元,增长21.22%。

2016-2020年上半年我国规模以上防水建筑材料工业销售利润率情况

数据来源:中国建筑防水行业协会

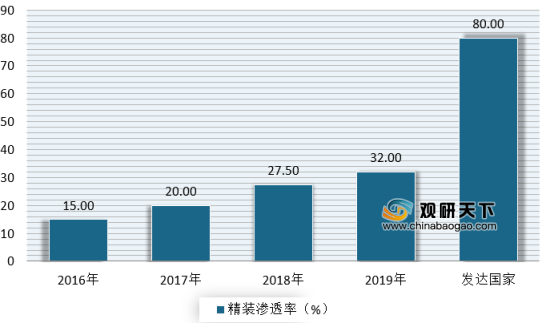

未来我国防水材料的市场需求依然很大。一方面,受国家政策、地方政府、地产商等多方推动,国内精装房渗透率持续提升。根据初步估算,2019年我国精装渗透率已提升至32%,但对比发达国家80%的渗透率仍有较大差距。另一方面,伴随着雄安新区建设、长江经济带发展、粤港澳大湾区建设、海南自贸试验区建设等项目进一步落实,各地方基础设施建设需求旺盛,加上老旧小区改造大面积开工等因素影响,防水行业的下游市场将在中短期内仍处于中高速增长阶段,防水材料的需求将会保持一定的速度增长。由此可见,根据分析认为,预计2020年,我国建筑防水材料的增速将在8.1%左右,防水材料总产量约为26.16亿m2。其中,防水卷材和防水涂料的增速预计将分别达到9.0%和9.1%。

2016-2019年我国精装渗透率情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国建筑防水材料行业前景分析报告-行业现状与未来商机预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。