自2013年中央从国务院层面转发文件指导住宅全装修工作以来,全装修政策顶层设计不断优化,市级、区县级政策出台频率明显提高,不断向下传导。根据数据显示,再2019年,市级出台10项政策左右,国家级出台1项政策。

| 时间 |

部门 |

政策 |

政策意义 |

| 2013 |

国务院 |

《关于转发发展改革委、住房城乡建设部绿色建筑行动方案的通知》 |

国务院层面的行动指引 |

| 2016 |

住房城乡建设部 |

《住宅室内装饰装修工程质量验收规范》 |

完善工程质量验收标准,让全装修有“标”可循 |

| 2016 |

住建厅 |

《关于推进住宅全装修工作的意见》 |

明确全装修范围、工作目标,具体工作内容 |

| 2017 |

住房城乡建设部 |

《建筑业发展十三五规划》 |

提出2020年新开工全装修成品住宅面积达到30% |

| 2019 |

住房城乡建设部 |

《住宅项目规范(征求意见稿)》 |

城镇新建住宅建筑应全装修交付 |

近年来地产商有意愿主动提升精装份额,增厚利润。同时消费者对于精装房的接受程度正不断提升。根据奥维云网的数据,2017年愿意购买精装房的消费者比例为26.8%,较10年前提升15.9%,2020年预计可达39.5%。

虽然进入2020年初,受疫情影响,市场出现下降,但影响有限。例如再2020年一季度,江山欧派等工程渠道高占比公司业绩亮眼,进而得以充分享受确定性溢价。其余帝欧家居、蒙娜丽莎等也体现了一定增长韧性。由此可见,我国精装市场则体现了更强的增长韧性和更快的恢复速度。

|

|

单季数据 |

2018年Q1 |

2018年Q2 |

2018年Q3 |

2018年Q4 |

2019年Q1 |

2019年Q2 |

2019年Q3 |

2019年Q4 |

2020年Q1 |

| 江山欧派 |

收入增速 |

10.30% |

16.43% |

44.97% |

29.77% |

21.51% |

73.61% |

58.90% |

63.94% |

24.29% |

| 净利润增速 |

-51.02% |

20.38% |

69.75% |

-7.66% |

9.66% |

47.39% |

95.89% |

81.90% |

259.44% |

|

| 帝欧家居 |

收入增速 |

935.55% |

677.48% |

801.18% |

561.03% |

37.64% |

25.25% |

28.44% |

28.80% |

-23.81% |

| 净利润增速 |

2214.83% |

410.15% |

1396.91% |

380.14% |

48.82% |

47.93% |

69.64% |

27.74% |

-23.12% |

|

| 蒙娜丽莎 |

收入增速 |

5.51% |

19.43% |

5.68% |

12.30% |

12.32% |

14.69% |

23.37% |

21.32% |

-19.75% |

| 净利润增速 |

11.95% |

8.10% |

17.67% |

44.17% |

14.75% |

28.42% |

3.31% |

36.28% |

-25.64% |

|

| 惠达卫浴 |

收入增速 |

14.23% |

-3.56% |

5.37% |

8.49% |

0.24% |

12.99% |

8.62% |

19.86% |

-24.44% |

| 净利润增速 |

11.85% |

7.30% |

18.36% |

-20.96% |

18.66% |

21.63% |

2.70% |

164.97% |

-45.72% |

|

| 皮阿诺 |

收入增速 |

73.85% |

24.21% |

39.38% |

22.39% |

16.32% |

31.53% |

35.58% |

39.17% |

-15.52% |

| 净利润增速 |

58.55% |

34.11% |

51.85% |

21.16% |

16.07% |

24.69% |

20.22% |

28.64% |

-74.13% |

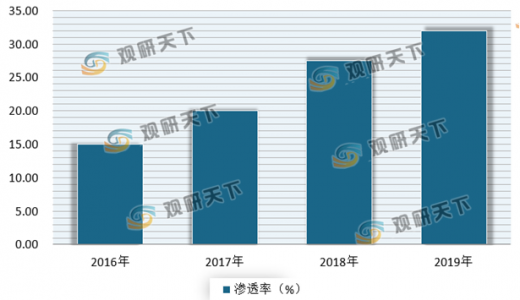

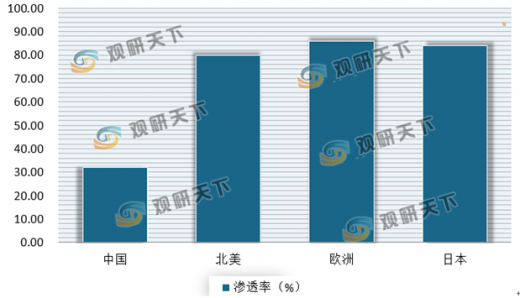

由此可见,在精装房渗透率稳步提升的背景下,2020年精装房开盘量预计将继续增长。根据预测,2020年精装房开盘量预计将达到365万套,同比增长14.2%。同时虽然我国精装房渗透率在2019年已提前达到30%的政策目标,但相较发达国家超过80%的精装渗透率来看,我国仍有较大提升空间。

| - |

中国 |

北美 |

欧洲 |

日本 |

| 兴起时间 |

20世纪90年代 |

20世纪60年代 |

20世纪50年代 |

20世纪50年代 |

| 发展阶段 |

成长期 |

成熟期 |

成熟期 |

成熟期 |

| 装修特点 |

逐渐标准化 |

定制化、个性化 |

简约化、生态节能 |

标准化、工业化 |

| 涵盖部品 |

所有空间粉刷完成,厨卫设备基本安装完成,最低配置包括灶台、调理台、洗池台、吊柜淋浴、洗面盆、坐便器等 |

普通住宅交付接近全装修的状态,交房之后购房者可自行选择购买各类构配件和卫浴厨房设备进行进一步装修 |

厨卫达到可使用状态,其他空间一般不装置顶棚照明,屋顶没有吊顶,简单装修,软装饰品个性化 |

墙体、地板、门窗、厨房设备、卫浴设备、中央空调设备、除了吊灯和吸顶灯之外的基本灯具等 |

以上数据资料参考《2020年中国精装修行业投资分析报告-行业深度调研与未来趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。