1、行业市场规模

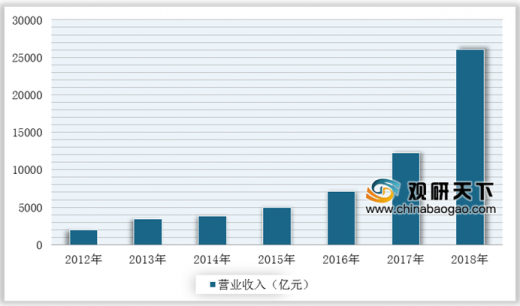

近年来,受益于城镇化进程的推进,我国建筑设计行业发展迅速,队伍数量、经营规模、管理水平和经济效益均得到了较快发展。数据显示,2018年,我国建筑设计行业得益于工程总承包业务大幅增长,实现营业收入26046.1亿元,占营业收入的50.2%;其中工程设计收入4609.2亿元,占营业收入的8.9%。

2、市场需求分析

建筑设计行业位于工程建设价值链的前端,下游市场需求主要源于房地产开发、政府投资、市政建设、城乡规划等投入。未来,随着我国经济稳定增长以及城镇化进程快速推进,居民住宅、公共建筑和其他功能建筑的需求将继续处于较高水平,对建筑设计行业形成长期利好。

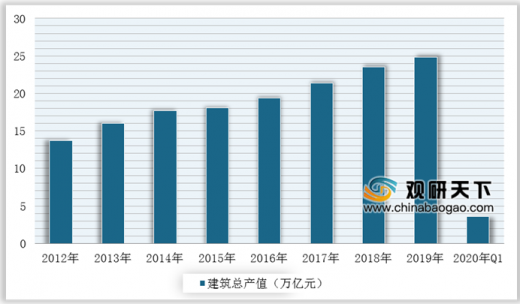

数据显示,2019年建筑业总产值达到248445.77亿元,同比增长5.68%;2020年一季度受疫情影响,建筑业总产值为35917亿元,同比下降16%。

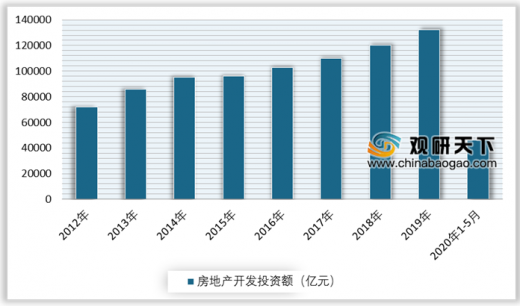

随着城镇化进程不断加快以及居民收入水平的提高,我国房地产行业将保持平稳发展趋势,为建筑设计行业的稳定持续发展打下坚实市场基础。根据数据显示,2019年,我国房地产开发投资完成1321.94亿元,累计增长9.9%,基建投资将达到3.21万亿元;2020年1-5月份,全国房地产开发投资45920亿元,同比下降0.3%。

公共建筑领域投资规模扩大,带动建筑设计市场需求增长。根据国家统计局数据显示,我国教育、文化、体育、娱乐、卫生、社会保障、社会福利、公共管理、社会组织领域的固定资产总投资规模从2010年的14789亿元增长至2017年的35074亿元。

| 年份 |

教育 |

卫生/社会保障/社会福利 |

文化/体育/娱乐 |

公共管理/社会组织 |

合计 |

| 2010年 |

4034 |

2119 |

2959 |

5677 |

14789 |

| 2011年 |

3895 |

2330 |

3162 |

5648 |

15035 |

| 2012年 |

4613 |

2617 |

4271 |

6047 |

17548 |

| 2013年 |

5433 |

3139 |

5231 |

5874 |

19677 |

| 2014年 |

6709 |

3992 |

6178 |

7201 |

24080 |

| 2015年 |

7727 |

5176 |

6728 |

7851 |

27482 |

| 2016年 |

9324 |

6282 |

7830 |

8188 |

31624 |

| 2017年 |

11084 |

7327 |

8732 |

7931 |

35074 |

除此之外,“十三五”规划、区域规划、一带一路等战略持续推进,也给建筑设计行业带来较大的市场需求,拓宽了建筑设计国内外市场空间。

| 政策效益 |

具体内容 |

| “十三五”稳步推进城镇住房建设,推动住宅设计市场的增长 |

“十三五”期间,我国将进一步推动城镇保障性安居工程建设持续实施,稳步推进城镇住房建设工作。根据《住房城乡建设事业“十三五”规划纲要》,“十三五”期间,全国开工改造包括城市危房、城中村在内的各类棚户区住房2000万套,力争到2020年基本完成现有城镇棚户区、城中村和危房改造。同时,到“十三五”末,城镇新建住房面积累计达53亿平方米左右,城镇居民人均住房建筑面积达到35平方米左右 |

| 区域规划建设市场空间将为建筑设计行业带来广阔发展空间 |

为促进区域协同发展和联动发展效应,推动经济持续稳定发展,近年来国家发布了一批区域性规划:包括长江经济带规划、京津冀协同规划、东北地区振兴规划以及粤港澳大湾区规划等,区域性规划将以实现城市间互通互联作为基本要求,将为包括公路、铁路、港口、航运、机场等交通运输领域,建筑领域,建材、能源等工业建设领域带来广阔市场空间 |

| “一带一路”沿线国家的基础设施等领域发展仍有较大空间,将推动中国企业对外工程持续增长,为建筑设计企业带来海外市场空间 |

根据商务部数据,2017年我国企业对“一带一路”沿线国家直接投资144亿美元,在沿线国家新签承包工程合同额1443亿美元,同比增长14.5% |

3、行业竞争

我国建筑设计企业具有数量庞大、行业集中度较为分散的特点,基本形成以少数大型设计企业(包括国有、民营和外资)为主导,大量中小型设计企业为辅的市场竞争格局。

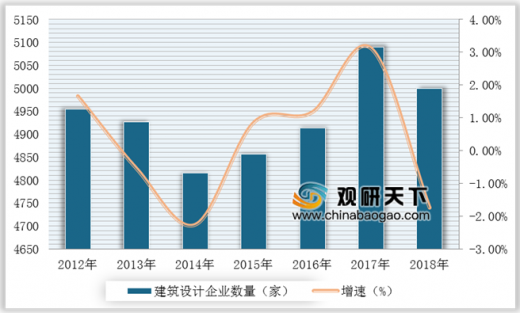

近年来,在建筑设计行业市场规模不断扩张的同时,设计企业的数量却有所下降。数据显示,2018年全国工程勘察设计企业共有23183个。其中,工程勘察企业2057个,占企业总数8.9%;工程设计企业20604个,占企业总数88.9%;工程设计与施工一体化企业522个,占企业总数2.2%。

目前,建筑设计企业是我国建筑设计行业的主要竞争主体,创造了绝大部分的工程设计收入。根据企业性质划分,建筑设计企业分为国有设计企业、民营设计企业和外资设计企业。

| 企业类别 |

代表企业 |

代表项目 |

| 国有大型建筑设计企业 |

中国建筑设计研究院 |

国家体育场、北京火车站、北京西环广场、深圳京基金融中心 |

| 上海现代建筑设计(集团)有限公司 |

东方明珠电视塔、上海环球金融中心、天津大剧院、上海图书馆 |

|

| 北京市建筑设计研究院有限公司 |

北京新机场、小米科技北京总部、博鳌国宾馆、深圳机场T3航站楼 |

|

| 大型民营建筑设计企业 |

上海悉地工程设计顾问股份有限公司 |

国家游泳中心(水立方)、平安国际金融中心、大梅沙·万科中心、望京SOHO |

| 上海天华建筑设计有限公司 |

是拥有建筑工程和城乡规划双甲资质的民营设计公司,能为客户提供建筑设计、规划设计、室内设计、景观设计、战略咨询、工程和设计咨询等全方位的服务;在深圳、北京、武汉、西安、天津、沈阳、重庆设有子公司 |

|

| 汉嘉设计集团股份有限公司 |

华润新鸿基·杭州万象城、杭州银泰城、杭州高德广场、平安·杭州金融中心、阿里巴巴·杭州支付宝总部大楼 |

|

| 中衡设计集团股份有限公司 |

苏州工业园区国际大厦、博世中国总部大楼、苏州工业园区时代广场、苏州中心广场 |

|

| 启迪设计集团股份有限公司 |

西递小镇总体策划及方案设计、苏州工业园区星汇学校、苏州高新区生命健康小镇首期产业园 |

|

| 山鼎设计股份有限公司 |

交投置地国际创新中心、成都中交国际中心、绵阳顺辉·世纪巴登酒店 |

|

| 深圳市华阳国际工程设计股份有限公司 |

晋江书院、VIVO总部、龙悦居保障性住房 |

|

| 全球大型建筑设计企业 |

美国SOM建筑设计

事务所 |

中国国际贸易中心三期、南京绿地紫峰大厦、天津环球金融中心、美国驻华大使馆(北京) |

| 美国AECOM技术公司 |

上海国际金融中心、BarclaysCenter巴克莱中心(美国)、LosAngelesInternationalAirport洛杉矶国际机场(美国)、KingdomCenter王国中心(沙特阿拉伯) |

4、行业发展趋势

在宏观经济保持增长、城镇化进程快速推进、固定资产投资持续增长等因素带动下,我国建筑设计行业在未来仍有望保持良好的发展趋势。

以上数据参考资料《2020年中国建筑设计行业前景分析报告-行业运营态势与发展前景预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。