建国以来,我国经历了从社会主义计划经济到社会主义市场经济的重大转变,商品混凝土政策法规随之从无到有并逐渐完善。我国商品混凝土行业发展主要分为以下3个重要阶段:

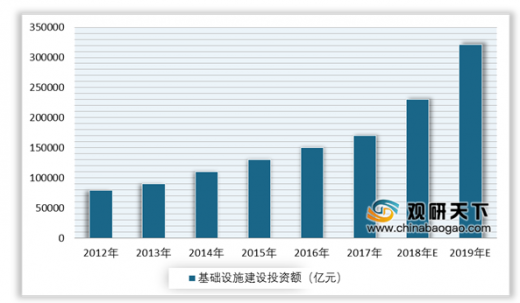

商品混凝土行业发展主要受基础设施建设投资和房地产开发投资影响。根据数据显示,2019年,我国房地产开发投资完成1321.94亿元,累计增长9.9%,基建投资将达到3.21万亿元;2020年1-5月份,全国房地产开发投资45920亿元,同比下降0.3%。

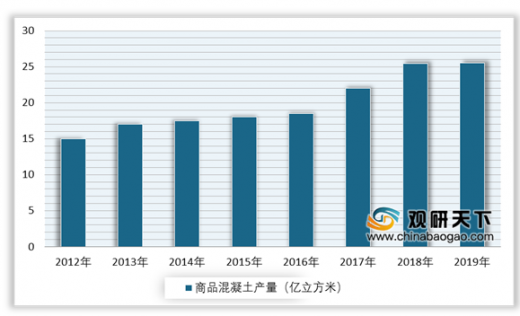

在我国房地产开发投资增速稳定以及城镇化水平不断提升的终端需求推动下,我国混凝土行业保持着稳步增长趋势。数据显示,2018年我国商品混凝土产量为25.46亿立方米,2019年我国商品混凝土总产量为27.38亿立方米,同比增长7.51%,增速有所下滑。

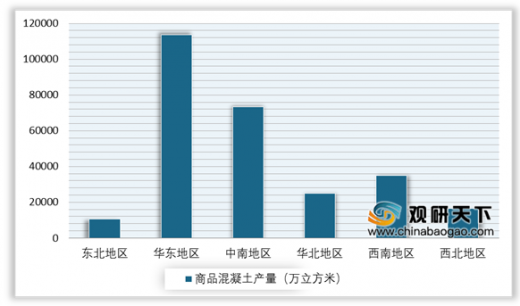

从商品混凝土产量分布情况来看,东北地区混凝土产量为10600万立方米,华北地区产量为24964万立方米,华东地区产量为113618万立方米。

由于“禁现”工作的推广和商品混凝土需求的增加,我国商品混凝土企业数量大幅增加,供应能力迅速提升。根据中国建筑业协会混凝土分会数据显示,截至2018年,我国28个主要省、市、自治区商品混凝土企业共计10547家,商品混凝土设计生产能力为681239万立方米/年。

随着商品混凝土行业竞争加剧、监管要求升级以及各地区环保安全监管愈加严格,我国小规模的商品混凝土企业将因缺少资金而无法进行生产设备和环保设施升级改造,最后面临倒闭或被并购的情况。因此,项目订单将向“实力强、质量好、服务好”的混凝土企业集中,行业并购整合力度将增大,市场集中度提高。

得益于混凝土“禁现”政策的实施、基础设施建设和房地产开发投资等固定资产投资的高速增长,近年来我国商品混凝土行业发展迅速,并且将在未来较长时间内继续保持发展潜力和空间。

以上数据参考资料《2020年中国商品混凝土市场现状分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

数据来源:公开资料整理

商品混凝土行业发展主要受基础设施建设投资和房地产开发投资影响。根据数据显示,2019年,我国房地产开发投资完成1321.94亿元,累计增长9.9%,基建投资将达到3.21万亿元;2020年1-5月份,全国房地产开发投资45920亿元,同比下降0.3%。

2012-2020年1-5月我国房地产开发投资额增长情况

数据来源:公开资料整理

2012-2019年我国基础设施建设投资额及预测情况

数据来源:公开资料整理

在我国房地产开发投资增速稳定以及城镇化水平不断提升的终端需求推动下,我国混凝土行业保持着稳步增长趋势。数据显示,2018年我国商品混凝土产量为25.46亿立方米,2019年我国商品混凝土总产量为27.38亿立方米,同比增长7.51%,增速有所下滑。

2012-2019年我国商品混凝土产量增长情况

数据来源:中国建筑业协会

从商品混凝土产量分布情况来看,东北地区混凝土产量为10600万立方米,华北地区产量为24964万立方米,华东地区产量为113618万立方米。

2019年我国商品混凝土产量区域分布情况

数据来源:中国建筑业协会

由于“禁现”工作的推广和商品混凝土需求的增加,我国商品混凝土企业数量大幅增加,供应能力迅速提升。根据中国建筑业协会混凝土分会数据显示,截至2018年,我国28个主要省、市、自治区商品混凝土企业共计10547家,商品混凝土设计生产能力为681239万立方米/年。

2012-2018年我国商品混凝土设计生产能力增长情况

数据来源:中国建筑业协会

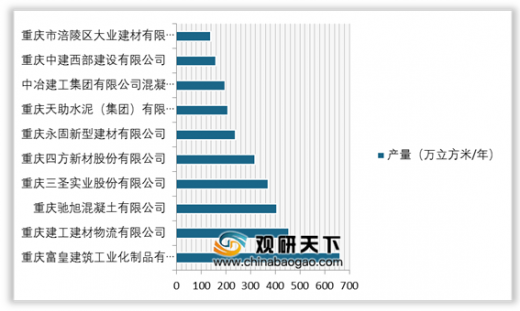

随着商品混凝土行业竞争加剧、监管要求升级以及各地区环保安全监管愈加严格,我国小规模的商品混凝土企业将因缺少资金而无法进行生产设备和环保设施升级改造,最后面临倒闭或被并购的情况。因此,项目订单将向“实力强、质量好、服务好”的混凝土企业集中,行业并购整合力度将增大,市场集中度提高。

我国主要商品混凝土企业产量情况

数据来源:公开资料整理

得益于混凝土“禁现”政策的实施、基础设施建设和房地产开发投资等固定资产投资的高速增长,近年来我国商品混凝土行业发展迅速,并且将在未来较长时间内继续保持发展潜力和空间。

我国商品混凝土行业发展趋势

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国商品混凝土市场现状分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。