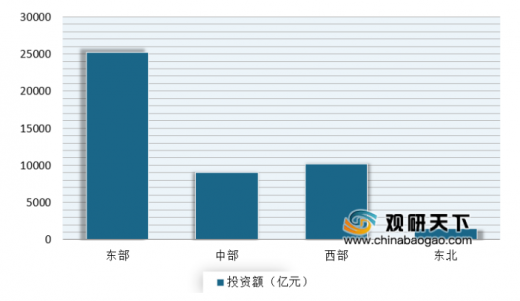

1-5月房地产开发投资额为4.6万亿元,同比下降0.3%,降幅较1-4月收窄3.0个百分点。其中东部地区房地产开发投资25190亿元,同比下降0.1%,中部地区投资9051亿元,下降6.8%;西部地区投资10175亿元,增长5.6%;东北地区投资1504亿元,增长0.5%。

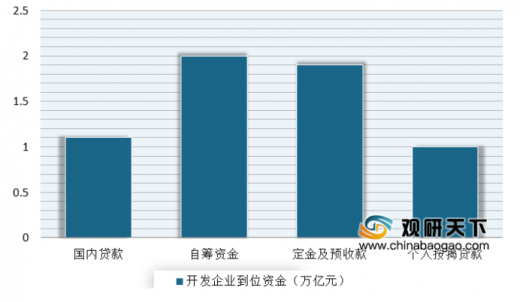

开发企业到位资金方面,进一步收窄。数据显示,2020年1-5月,我国房地产开发企业到位资金为6.3万亿元,同比下降6.1%,降幅较1-4月收窄4.3个百分点。其中国内贷款为1.1万亿元,同比下降0.5%,占比为17.1%;自筹资金为2.0万亿元,同比下降0.8%,占比为32.1%;定金及预收款为1.9万亿元,同比下降13.0%,占比为31.1%;个人按揭贷款为1.0 万亿元,同比下降0.9%,占比为19.7%。

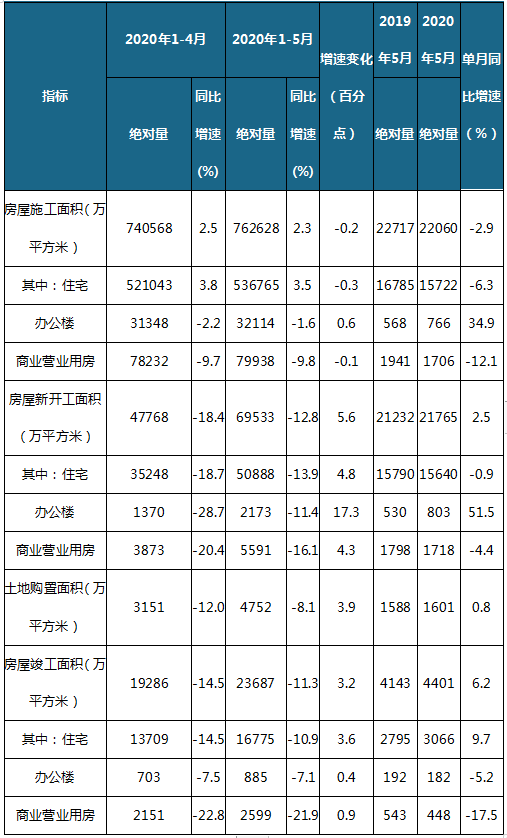

新开工方面,随着行业复工及市场情绪的逐渐恢复,面积降幅继续收窄,5月单月首次实现增长,同比增长2.5%。数据显示,2020年1-5月,全国房屋新开工面积为7.0亿平方米,同比下降12.8%,降幅较1-4月收窄5.6个百分点;其中,住宅新开工面积为5.1亿平方米,同比下降13.9%。房屋施工面积为76.3亿平方米,同比增长2.3%,增幅较1-4月收窄0.2个百分点;其中,住宅施工面积为53.7亿平方米,同比增长3.5%。房屋竣工面积为2.4亿平方米,同比下降为11.3%,降幅较1-4月收窄3.2个百分点;其中,住宅竣工面积为1.7亿平方米,同比下降10.9%。

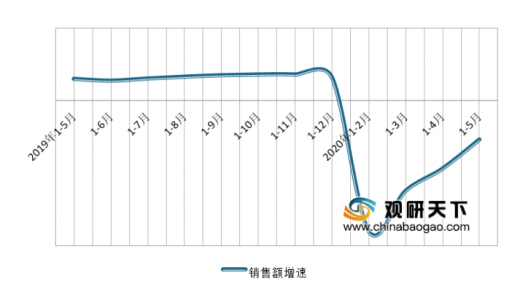

销售方面,5月单月销售增速回正,延续了前期的稳步恢复势头。数据显示,2020年1-5月,我国商品房销售面积为4.9 亿平方米,同比下降12.3%。其中5月单月商品房销售面积止降转增,同比增长9.7%;而在这其中,住宅销售面积为4.3亿平方米,同比下降11.8%,办公楼销售面积同比下降26.7% ,商业营业用房销售面积同比下降21.7%。

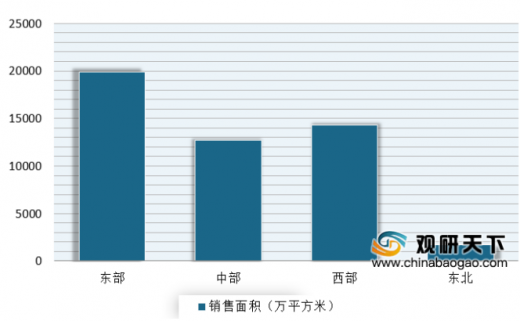

分地区来看,2020年1-5月,东部地区商品房销售面积19916万平方米,同比下降9.9%;中部地区商品房销售面积12743万平方米,下降17.3%;西部地区商品房销售面积14321万平方米,下降9.3%;东北地区商品房销售面积1724万平方米,下降22.4%。

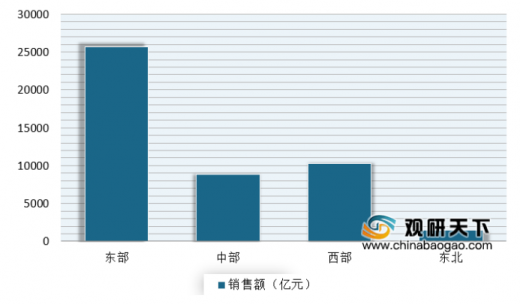

1-5月商品房销售额为4.6万亿元,同比下降10.6%。其中,住宅销售额为4.1 万亿元,同比下降8.4%;办公楼销售额同比下降35.3%;商业营业用房销售额同比下降26.6%。分地区来看,东部地区商品房销售额25661亿元,下降7.7%;中部地区商品房销售额8863亿元,下降18.5%;西部地区商品房销售额10301亿元,下降9.0%;东北地区商品房销售额1445亿元,下降19.5%。

新房销售方面,各线城市销售面积累计降幅继续收窄,二线城市销售面积增速快速恢复。数据显示,5月45个主要城市新房成交量环比上月增长17%,同比上升 1%。其中一线城市同比下滑5%,二线城市同比上升6%,三线城市同比下滑3%。具体从主要城市交易量来看,东营、江门、南京和韶关2020年累计交易量分别上升约70%、26%、23%及6%。而池州、泉州、武汉、常州累计同比下滑38%、47%、51%和54%,为今年以来销量下滑较多的城市。

城市/区域 |

过去7日 |

过去30日 |

本月截5-31日 |

本年截至5-31日 |

||||||||

成交量 (平方米) |

环比 |

同比 |

成交量(千平方米) |

环比 |

同比 |

成交量(千平方米) |

环比 |

同比 |

成交量(千平方米) |

同比 |

||

北京 |

123,945 |

-7% |

22% |

587 |

37% |

1% |

628 |

40% |

8% |

2,011 |

-30% |

|

上海 |

340,400 |

21% |

6% |

1,212 |

21% |

-5% |

1,235 |

20% |

-4% |

3,929 |

-31% |

|

广州 |

240,555 |

28% |

8% |

761 |

15% |

-3% |

777 |

15% |

-2% |

2,538 |

-27% |

|

深圳 |

72,053 |

-1% |

1% |

292 |

-9% |

-31% |

301 |

-11% |

-31% |

1,324 |

-4% |

|

一线城市 |

776,953 |

15% |

8% |

2,851 |

18% |

-7% |

2,941 |

18% |

-5% |

9,801 |

-27% |

|

二线城市 |

3,272,521 |

14% |

32% |

10,954 |

21% |

6% |

11,103 |

20% |

6% |

36,980 |

-15% |

|

三线城市 |

3,247,874 |

21% |

16% |

10,651 |

17% |

-4% |

10,813 |

14% |

-3% |

36,179 |

-22% |

|

北京 |

123,945 |

-7% |

22% |

587 |

37% |

1% |

628 |

40% |

8% |

2,011 |

-30% |

|

青岛 |

392,900 |

16% |

14% |

1,282 |

-12% |

-1% |

1,301 |

-12% |

0% |

4,809 |

-4% |

|

东营 |

53,093 |

- |

48% |

53 |

-88% |

-74% |

53 |

-89% |

-74% |

1,108 |

70% |

|

环渤海 |

569,938 |

21% |

18% |

1,922 |

-18% |

-8% |

1,982 |

-18% |

-5% |

7,928 |

-7% |

|

上海 |

340,400 |

21% |

6% |

1,212 |

21% |

-5% |

1,235 |

20% |

-4% |

3,929 |

-31% |

|

南京 |

187,727 |

20% |

77% |

986 |

32% |

82% |

1,019 |

26% |

86% |

3,285 |

23% |

|

杭州 |

225,525 |

32% |

46% |

763 |

-5% |

11% |

763 |

-7% |

10% |

2,951 |

3% |

|

苏州 |

782,520 |

283% |

245% |

1,276 |

71% |

21% |

1,286 |

63% |

21% |

3,667 |

-10% |

|

无锡 |

217,200 |

72% |

22% |

640 |

36% |

26% |

640 |

36% |

26% |

1,980 |

-15% |

|

扬州 |

5,166 |

-91% |

9% |

152 |

-12% |

-44% |

159 |

-13% |

-42% |

713 |

-26% |

|

江阴 |

138,058 |

25% |

58% |

332 |

76% |

20% |

332 |

72% |

18% |

945 |

-8% |

|

温州 |

570,215 |

19% |

124% |

1,397 |

98% |

23% |

1,412 |

95% |

23% |

3,553 |

-27% |

|

金华 |

69,659 |

38% |

33% |

224 |

12% |

24% |

228 |

12% |

23% |

662 |

-14% |

|

常州 |

64,269 |

-6% |

-74% |

236 |

11% |

-71% |

239 |

9% |

-71% |

1,033 |

-54% |

|

淮安 |

93,137 |

-13% |

-25% |

401 |

14% |

-16% |

416 |

13% |

-14% |

1,542 |

-24% |

|

连云港 |

142,847 |

1% |

6% |

632 |

24% |

28% |

641 |

21% |

29% |

2,120 |

-10% |

|

绍兴 |

65,527 |

-11% |

-16% |

264 |

29% |

6% |

266 |

28% |

6% |

834 |

-13% |

|

泰州 |

0 |

-100% |

-100% |

103 |

2% |

19% |

103 |

-6% |

19% |

366 |

3% |

|

镇江 |

172,261 |

11% |

-22% |

668 |

20% |

-12% |

675 |

18% |

-12% |

2,079 |

-35% |

|

淮南 |

1,476 |

-96% |

-96% |

121 |

-26% |

-4% |

122 |

-32% |

-3% |

550 |

-27% |

|

芜湖 |

44,956 |

-16% |

-15% |

182 |

13% |

-1% |

184 |

7% |

-2% |

631 |

-1% |

|

盐城 |

97,283 |

11% |

-8% |

391 |

-10% |

14% |

391 |

-17% |

14% |

1,428 |

-1% |

|

舟山 |

48,951 |

53% |

41% |

148 |

2% |

22% |

150 |

-1% |

20% |

489 |

3% |

|

池州 |

17,766 |

-17% |

-10% |

82 |

-1% |

-29% |

82 |

-12% |

-37% |

337 |

-38% |

|

嘉兴 |

59,749 |

-8% |

-27% |

241 |

6% |

11% |

241 |

4% |

11% |

750 |

-15% |

|

宁波 |

200,636 |

31% |

-39% |

762 |

31% |

-13% |

783 |

30% |

-12% |

2,280 |

-23% |

|

长三角 |

3,545,327 |

33% |

23% |

11,213 |

28% |

4% |

11,367 |

25% |

4% |

36,123 |

-18% |

|

广州 |

240,555 |

28% |

8% |

761 |

15% |

-3% |

777 |

15% |

-2% |

2,538 |

-27% |

|

深圳 |

72,053 |

-1% |

1% |

292 |

-9% |

-31% |

301 |

-11% |

-31% |

1,324 |

-4% |

|

福州 |

41,153 |

20% |

-25% |

161 |

23% |

-32% |

161 |

21% |

-32% |

772 |

-28% |

|

东莞 |

156,562 |

16% |

25% |

539 |

21% |

16% |

551 |

21% |

17% |

1,649 |

-9% |

|

泉州 |

91,934 |

118% |

42% |

232 |

48% |

5% |

236 |

47% |

5% |

744 |

-47% |

|

莆田 |

55,307 |

89% |

161% |

142 |

12% |

-7% |

143 |

10% |

-9% |

570 |

-16% |

|

惠州 |

58,310 |

14% |

26% |

203 |

9% |

-16% |

208 |

9% |

-16% |

730 |

-29% |

|

韶关 |

64,601 |

32% |

109% |

214 |

66% |

43% |

217 |

64% |

42% |

642 |

6% |

|

佛山 |

330,391 |

20% |

1% |

1,167 |

5% |

-9% |

1,212 |

5% |

-7% |

3,950 |

-31% |

|

江门 |

40,591 |

-2% |

63% |

164 |

48% |

51% |

167 |

49% |

53% |

436 |

26% |

|

肇庆 |

68,672 |

68% |

-8% |

247 |

31% |

-19% |

252 |

29% |

-18% |

789 |

6% |

|

珠三角及南部其它城市 |

1,220,129 |

27% |

15% |

4,121 |

15% |

-6% |

4,224 |

15% |

-5% |

14,145 |

-23% |

|

长春 |

188,749 |

15% |

-16% |

664 |

0% |

-15% |

674 |

-2% |

-14% |

2,586 |

-36% |

|

泰安 |

64,358 |

-16% |

38% |

247 |

42% |

6% |

250 |

36% |

7% |

690 |

-27% |

|

北部 |

253,106 |

5% |

-7% |

911 |

9% |

-10% |

924 |

6% |

-9% |

3,275 |

-35% |

|

武汉 |

132,349 |

-78% |

-66% |

1,322 |

70% |

-24% |

1,364 |

74% |

-23% |

3,464 |

-51% |

|

岳阳 |

62,981 |

23% |

37% |

226 |

18% |

25% |

230 |

17% |

25% |

720 |

-5% |

|

赣州 |

231,579 |

23% |

41% |

776 |

11% |

-6% |

776 |

8% |

-6% |

2,983 |

-16% |

|

中部 |

426,909 |

-50% |

-29% |

2,324 |

39% |

-15% |

2,369 |

39% |

-15% |

7,167 |

-37% |

|

成都 |

580,417 |

-3% |

51% |

2,009 |

6% |

34% |

2,012 |

4% |

34% |

7,785 |

0% |

|

南宁 |

355,531 |

5% |

97% |

1,214 |

25% |

-17% |

1,224 |

22% |

-18% |

4,339 |

-28% |

|

柳州 |

345,990 |

218% |

188% |

742 |

45% |

48% |

753 |

44% |

50% |

2,199 |

-13% |

|

西部 |

1,281,939 |

23% |

87% |

3,965 |

17% |

14% |

3,990 |

15% |

14% |

14,323 |

-12% |

|

总计 |

7,297,348 |

17% |

22% |

24,456 |

19% |

0% |

24,856 |

17% |

1% |

82,960 |

-20% |

|

上升城市数目 |

|

28 |

29 |

|

35 |

22 |

|

33 |

22 |

8 |

||

下降城市数目 |

|

14 |

14 |

|

9 |

22 |

|

11 |

22 |

36 |

||

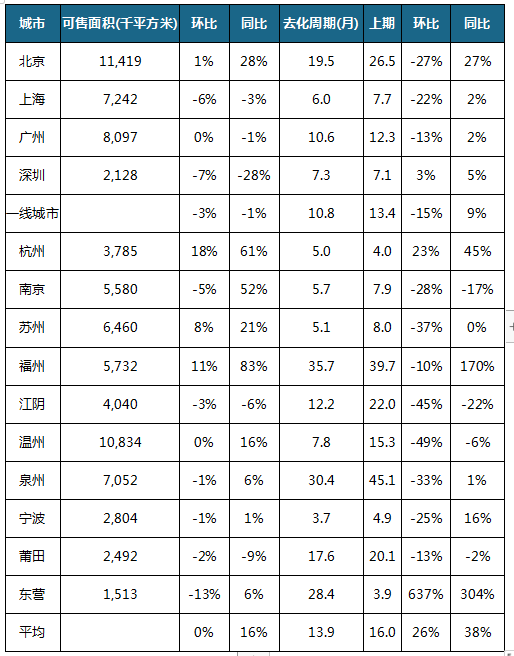

从新房库存与去化周期来看,5月环比继续下降,整体库存去化维持前期的改善趋势。数据显示,截至5月末,我国14个主要城市的可售面积(库存)环比上月基本持平,同比平均上升 16%;平均去化周期为13.9个月,环比平均上升 26%,同比平均上升 38%。从具体城市来看,北京、上海、广州、深圳去化周期分别为 26.5个月、7.7个月、10.6 个月和 7.3 个月,环比上月分别下降27%、22%、13%和上升3%;同比分别上升27%、2%、2%和 5%。

新房批售面积方面,受新增供应相对充足,福州、昆明、南宁和苏州同比增幅较大,分别同比增长 181.0%、79.7%、48.8%和35.7%。数据显示,2020年5月,我国17个重点城市单月新房批售建面为 1578.8 万平,同比上升 12.2%,环比上升 1.8%。其中,4个一线城市单月同比上升 18.7%,环比上升4.2%,13个二线城市单月同比上升 11.3%,环比上升 1.5%。1-5月,17 个重点城市累计新房批售建面为 5279.6 万平,同比下滑 0.1%。其中,4 个一线城市累计同比下滑 28.4%,13 个二线城市累计同比增长 5.1%。

以上数据资料参考《》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。