近年来,在我国经济建设的发展以及环境保护力度加大的影响下,我国砂石矿山供给结构持续改善,砂石需求加大。在产量方面,虽然在2018年受环保督察影响,产量有所下降,但是产需端仍处于两旺阶段,并且未来较长时间内产量或都将处于高位运行。数据显示,2018年我国砂石骨料产量超过170亿吨;2019年国内砂石产量有所回升,或将维持在188亿吨左右。

供给结构持续优化

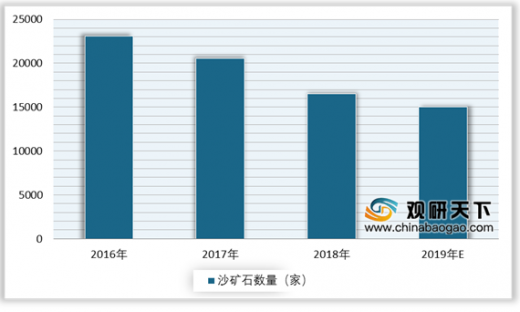

从矿山数量和规模上看,在近几年关停整治推动下,我国砂石矿山数量逐年减少,规模和集中度有所改善。数据显示,截止2018年底,全国在册砂石矿山总计16503家,2019年净减少量将不低于1500家,降幅在10%左右;超大型、大中型和小型砂石矿山数量占全部砂石矿山的4.74%。

消费市场需求大

我国是全球砂石需求量最大的国家,约占世界砂石骨料用量的45%。现阶段,我国每年砂石骨料消费量约180亿吨左右,2019年全国骨料需求量接近188亿吨。

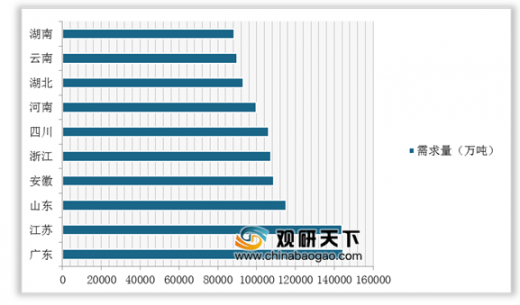

从各地具体需求量来看,区域需求差异巨大。数据显示,2019年,年需求量在10亿吨以上的省份有广东、江苏、山东、安徽、浙江及四川,其中广东与江苏省或仍位居需求榜单前两位。

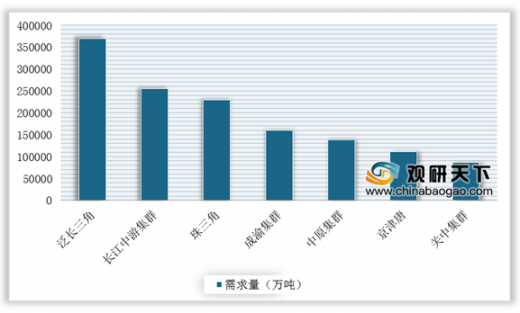

从砂石骨料需求量来看,2019年,以泛长三角集群为首的七大经济区域集聚了中国砂石骨料市场消费总量的71%,其需求量或达134.9亿吨,消费集聚化越来越明显,其中长江沿线三大集群合计消费量达85.36亿吨,占比超过45%。

重点企业砂石骨料业务收益分析

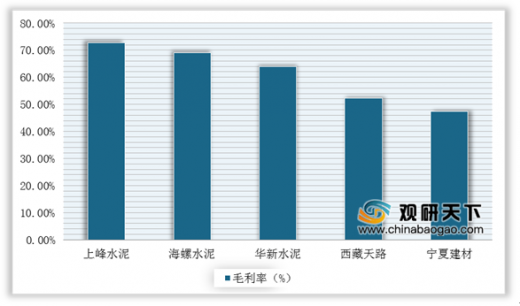

随着骨料产需量的一路走高,越来越多的企业也参与进来。据砂石骨料网数据显示,2019年,国内涉足骨料生产的上市企业数量已有12家之多。在毛利率方面,截止到2018年底,国内上市水泥企业中,骨料行业毛利率最高的是上峰水泥,其毛利率为72.7%;毛利率最低的上市企业为宁夏建材,其毛利率为47.48%。

截止目前,在水泥熟料产能50强企业集团中至少有23家水泥企业集团涉足骨料生产。数据显示,我国砂石骨料产能最高的企业集团为中国建材集团,其产能达到6000万吨/年,同时中建材还计划2年内将砂石骨料产能扩充至3亿吨/年,成为世界第一大骨料产品供应商。

以上数据参考资料《2020年中国砂石骨料市场现状分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2015-2019年我国砂石产量及预测情况

数据来源:公开资料整理

供给结构持续优化

从矿山数量和规模上看,在近几年关停整治推动下,我国砂石矿山数量逐年减少,规模和集中度有所改善。数据显示,截止2018年底,全国在册砂石矿山总计16503家,2019年净减少量将不低于1500家,降幅在10%左右;超大型、大中型和小型砂石矿山数量占全部砂石矿山的4.74%。

2016-2019年我国砂石矿山数量情况

数据来源:公开资料整理

2018年我国砂石矿山规模分布

数据来源:公开资料整理

消费市场需求大

我国是全球砂石需求量最大的国家,约占世界砂石骨料用量的45%。现阶段,我国每年砂石骨料消费量约180亿吨左右,2019年全国骨料需求量接近188亿吨。

2014-2019年我国砂石骨料行业需求量情况

数据来源:公开资料整理

从各地具体需求量来看,区域需求差异巨大。数据显示,2019年,年需求量在10亿吨以上的省份有广东、江苏、山东、安徽、浙江及四川,其中广东与江苏省或仍位居需求榜单前两位。

2019年我国砂石骨料行业需求量(按省市划分)

数据来源:公开资料整理

从砂石骨料需求量来看,2019年,以泛长三角集群为首的七大经济区域集聚了中国砂石骨料市场消费总量的71%,其需求量或达134.9亿吨,消费集聚化越来越明显,其中长江沿线三大集群合计消费量达85.36亿吨,占比超过45%。

2019年我国砂石骨料行业需求量(按区域划分)

数据来源:公开资料整理

重点企业砂石骨料业务收益分析

随着骨料产需量的一路走高,越来越多的企业也参与进来。据砂石骨料网数据显示,2019年,国内涉足骨料生产的上市企业数量已有12家之多。在毛利率方面,截止到2018年底,国内上市水泥企业中,骨料行业毛利率最高的是上峰水泥,其毛利率为72.7%;毛利率最低的上市企业为宁夏建材,其毛利率为47.48%。

2018年部分上市公司骨料行业毛利率对比情况

数据来源:公开资料整理

截止目前,在水泥熟料产能50强企业集团中至少有23家水泥企业集团涉足骨料生产。数据显示,我国砂石骨料产能最高的企业集团为中国建材集团,其产能达到6000万吨/年,同时中建材还计划2年内将砂石骨料产能扩充至3亿吨/年,成为世界第一大骨料产品供应商。

2019年我国砂石骨料行业主要生产企业产能情况

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国砂石骨料市场现状分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。