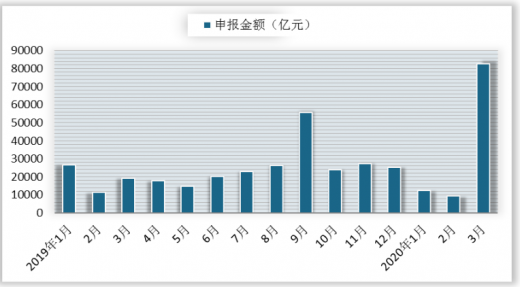

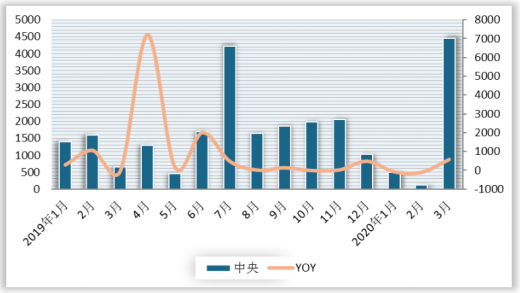

分属性来看,1-3月中央项目申报金额分别为490亿元、112亿元、4456亿元,增速分别为-64.8%、-93.0%、585.3%;地方项目申报金额分别为12090亿元、9442亿元、78354亿元,增速分别为-52.2%、-5.0%、322.8%。从3月地方申报增速大幅回升态势来看,地方政府的投资意愿有明显回升。

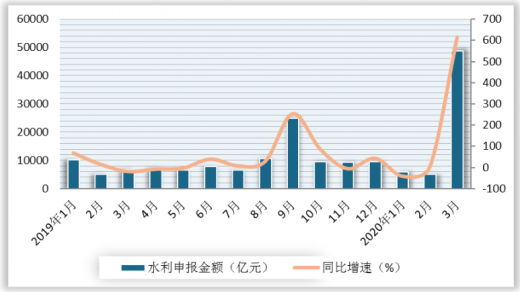

分投资项目来看,3月电力申报金额为12328.5亿元,同比增长163.00%;1-3月累计申报金额为16688.31亿元,同比增长48.2%。3月交通申报金额为21679.7亿元,同比增长183.2%;1-3月累计申报金额为28375.99亿元,同比增长17%。3月水利申报金额为48801.2亿元,同比增长613.90%;1-3月累计申报金额为59878.27亿元,同比增长173.5%。

从各省基建项目招投标金额来看,3月招投标金额排名前三的分别是广东、江苏和四川,金额分别为669.7亿元、599.7亿元、464.3亿元;从1-3月累计的招投标金额来看,排名前三的分别是江苏、广东、四川,金额分别为3555.2亿元、1540.1亿元、1013.2亿元。

地区 |

2019 年 3月 |

2019 年 4月 |

2019 年 5月 |

2019 年 6月 |

2019 年 7月 |

2019 年 8月 |

2019 年 9月 |

2019年10月 |

2019年11 月 |

2019年12 月 |

2020 年 1月 |

2020 年 2月 |

2020 年 3月 |

北京 |

354.2 |

404.1 |

304.7 |

329.7 |

321.9 |

255.7 |

710.7 |

343.2 |

264.8 |

443.1 |

312.1 |

48.9 |

183.7 |

上海 |

171.9 |

156.3 |

155.3 |

239.7 |

272.8 |

342.8 |

290.5 |

110.7 |

276.3 |

733 |

292 |

39 |

132.8 |

辽宁 |

19.7 |

17.3 |

63.6 |

32.2 |

26.2 |

50.3 |

62.1 |

18.3 |

28.1 |

56.6 |

30 |

37 |

285 |

天津 |

189.3 |

141.3 |

116.2 |

72.8 |

115.3 |

97.5 |

117.2 |

63.6 |

97.9 |

99.8 |

100.3 |

8.9 |

110.2 |

黑龙江 |

21.9 |

13 |

18.5 |

40.5 |

27.2 |

35.3 |

53.7 |

19.9 |

33.5 |

283.1 |

57.1 |

0 |

6.7 |

吉林 |

29.4 |

17.1 |

15.5 |

33 |

41.4 |

411.6 |

24.5 |

8.7 |

12.2 |

18.5 |

21.7 |

1.3 |

13.4 |

江苏 |

738.4 |

366.3 |

828.1 |

2345.8 |

576.2 |

495.6 |

1299.8 |

595.1 |

979.4 |

1486 |

2779.9 |

175.6 |

599.7 |

贵州 |

56.9 |

204 |

81.3 |

37.6 |

65 |

43.3 |

31.6 |

30.6 |

46.7 |

89.4 |

115.3 |

8.5 |

29.6 |

广东 |

786.9 |

1021.7 |

494.1 |

492.3 |

746.1 |

503.3 |

653.6 |

658.1 |

872.3 |

912.3 |

553.4 |

317 |

669.7 |

重庆 |

74.5 |

58.3 |

59.6 |

94.1 |

87.8 |

95.8 |

90.6 |

50.5 |

103.5 |

65.2 |

23.2 |

25.8 |

217.6 |

河北 |

424.3 |

494.7 |

176.6 |

94.9 |

137.5 |

372.6 |

38.1 |

15.4 |

6.8 |

12.3 |

20.5 |

1.8 |

38.4 |

青海 |

24.2 |

42.2 |

36.8 |

57.8 |

50.7 |

41 |

55.7 |

45.4 |

47.9 |

47.4 |

28.5 |

3.3 |

44.7 |

湖北 |

174.9 |

277.2 |

220.6 |

288.9 |

320.5 |

291.9 |

260.9 |

202 |

146.5 |

578.3 |

53.4 |

0.7 |

56.9 |

内蒙古 |

127.75 |

192.3 |

31.7 |

92.6 |

80.5 |

83.7 |

82.8 |

47.7 |

43.6 |

127 |

123.2 |

10.2 |

99.3 |

海南 |

22.9 |

57.3 |

52.5 |

29.3 |

60.6 |

34.2 |

42.7 |

58.2 |

162.4 |

127.4 |

81.7 |

39.5 |

87.8 |

甘肃 |

175.7 |

90 |

99.2 |

72.6 |

63.4 |

67.8 |

180.7 |

158.3 |

73.8 |

59.3 |

69.7 |

1.1 |

33.2 |

江西 |

59.5 |

140.6 |

56.1 |

131.7 |

116.7 |

153.9 |

138.5 |

234.6 |

157.4 |

263.4 |

167.1167 |

23.3 |

114 |

宁夏 |

31.2 |

33.7 |

55 |

34.2 |

25.7 |

33.3 |

37.8 |

46.9 |

17 |

30.4 |

11.8 |

3.9 |

56 |

四川 |

310.9 |

837.3 |

507.2 |

1217.4 |

341.2 |

358.1 |

1123.1 |

389.5 |

432.3 |

765.1 |

390.2 |

158.7 |

464.3 |

新疆 |

25.9 |

32.8 |

51.3 |

46.1 |

46.9 |

76 |

55.5 |

58 |

41.4 |

26.9 |

22.1 |

0.8 |

75.4 |

新疆兵团 |

26.9 |

32.9 |

18.4 |

30.3 |

45.9 |

43.1 |

42.4 |

35.3 |

25 |

26.3 |

9.8 |

1.3 |

27.5 |

陕西 |

58.8 |

152.7 |

58.7 |

43 |

113.9 |

65.6 |

125.6 |

84.3 |

240.2 |

285.2 |

150.7 |

19.4 |

164.5 |

云南 |

126.2 |

117 |

147.9 |

181.9 |

222.8 |

128.1 |

128.1 |

116 |

562.4 |

300.3 |

224.3 |

57.6 |

126.2 |

安徽 |

299.9 |

214.5 |

214.5 |

204.3 |

335.7 |

229 |

268.7 |

301.2 |

214.1 |

644.2 |

252.5 |

125 |

174.4 |

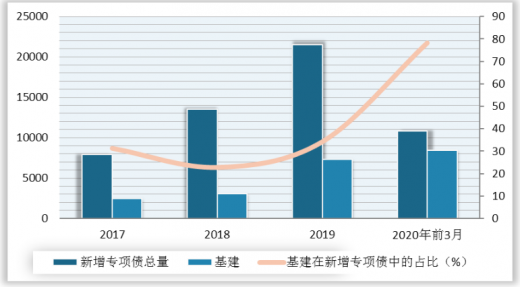

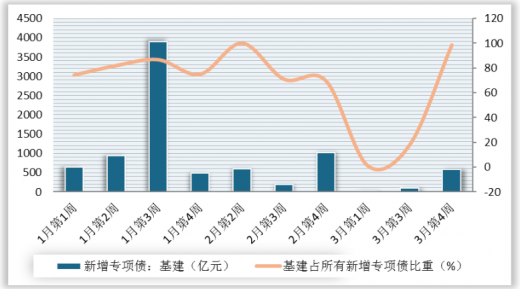

2020年1-3月新增专项债总额为10829亿元,其中,基建总额为8466亿元,在新增专项债中的占比为78%,自2017年以来占比创新高。由此,国家对基建的重视程度可见一斑。

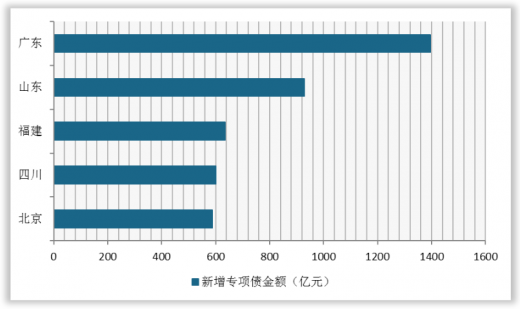

目前已经有30个省发行了专项债,其中,1-3月新增专项债金额排名前五的分别是广东、山东、福建、四川、北京,分别发行专项债1395 亿元、928 亿元、636 亿元、600 亿元、588 亿元。

从1月至3月第3周基建周度新增专项债来看,1月第3周的金额最高,达3889.5亿元,在当月所有新增专项债中的占比为86.7%。

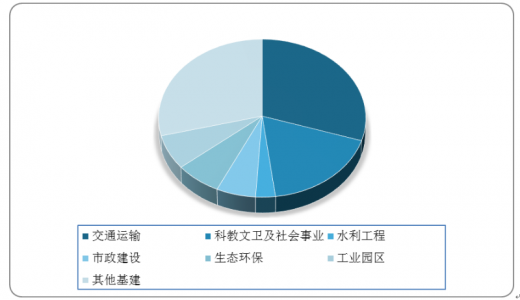

从具体资金投向来看,3月基建专项债金额为7811.7亿元,占比为72.1%。其中,交通运输、水利工程、市政建设、生态环保方向资金分别为3075.5 亿元、278.2 亿元、673.0 亿元、751.3 亿元,可见交通运输为专项债投资的重头戏,占比达30%。

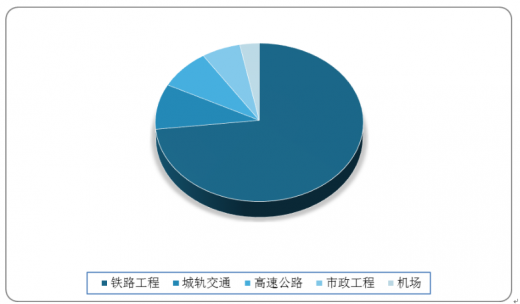

从专项债作项目资本金的情况来看,2020 年1-3 月合计有887.84 亿元专项债用于项目资本金,占专项债总发行量的8.20%。从专项债作资本金项目的具体投向来看,铁路工程占比达到70.9%,其次是城轨交通、高速公路,分别占比8.5%、7.9%。专项债用作项目资本金基本集中于投资金额较大、风险水平较低的铁路、城轨、公路等重大项目。

2020年1-3月用于项目资本金的专项债合计有887.84亿元,占专项债总发行量的8.20%。其中,铁路工程在用作项目资本金的专项债中的比例最高,达到70.9%,其次是城轨交通、高速公路,分别占比8.5%、7.9%。

以上数据资料参考《2020年中国基建行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。