参考观研天下发布《2019年中国养老地产行业分析报告-市场格局现状与投资前景研究》

在上述老龄化不断加剧的情况下,国家对养老产业发展的重视也在不断增加,并发布了一系列政策作为支持。使得近年来我国养老产业市场规模逐年增长,根据数据显示,2018年我国养老产业市场规模达6.57万亿元,预计2020年将达7.7万亿元,2022年可达10.29万亿元。

但由于我国养老产业才刚开始发展,并没有真正成熟的模式。在市场上,传统的家庭、机构以及社区养老是目前中国主要的三种的养老服务模式。其中居家养老是主流,并且主要集中在京津冀、长三角、珠三角和川渝等经济较为发达的地区。因此与与发达国家相比,现阶段,我国养老地产行业的发展仍然处于起步阶段,主要表现在以下五个方面:

| 养老模式 |

发生场所 |

使用群体 |

主要特点 |

| 居家养老 |

老人或子女家中 |

具有基本生活自理能力的老人 |

成本较低,老人无需更改住所,家人可陪伴时间较长 |

| 社区养老 |

家庭附近社区,如社 区老年食堂、日间照 料中心、社区卫生服 务中心等 |

基本生活自理能力相对较弱,或子女不在身边的老人 |

依托社区公共资源和服务设施,老人对所处环境更熟悉,更具亲切感 |

| 机构养老 |

专业化养老机构,如 养老院、康养中心、 托老所、老年公寓等 |

失能或失智程度较高的老人,80岁以上的高龄老人 |

将老年人集中起来,提供居住、就餐、医疗、娱乐等全方位服务;成本较高,老人 需更改住所,服务内容较为全面、丰富 |

| 中国养老地产行业处于起步阶段的五大表现 |

|

| 养老地产项目区域分布不平衡 |

养老项目主要集中在经济发达地区,主要围绕京津翼、长三角、珠三角、川渝四个经济圈形成养老地产产业聚集区,区域地区仅有少量项目分布。 |

| 养老地产项目空置率较高 |

在上述四大养老地产聚集区,川渝地区养老地产项目空置率高达47.5%,京津翼和长三角地区空置率超过40%,珠三角地区空置率也达到36.9%。而一般养老院入住率需要达到75-85%才能实现盈亏平衡。较高的入住率导致大部分养老地产项目基本处于亏损状态。 |

| 养老地产融资成本、投资运营成本高 |

相对比发达国家,ReitS、ABS等是重要融资手段,尤其ReitS聚集了大量低成本资金。相对而言,中国企业则难以获得大额、低廉养老金支持。国家鼓励的政策性贷款、专项债券、保险资金及现有金融工具均不能成为主流的资金供应渠道。此外,受限于土地以招拍挂为主供应方式,拿地成本较高,进而导致养老地产售价过高,将大部分消费群体拒之门外。 |

| 养老地产相关立法和监管缺失 |

目前中国还没有针对养老地产进行规范的法律文件,无论从开发商拿地还是物业等配套企业的运营,都与普通商品房并无二致。相关部门也无法对养老地产开发和运营进行有效监控。 |

| 优质公立养老机构“一床难求” |

私立养老院分为低中高三个档次,低档养老院通常只提供生活必需品,同时存在空间较小,护理人员不足,环境设施较差等问题。 |

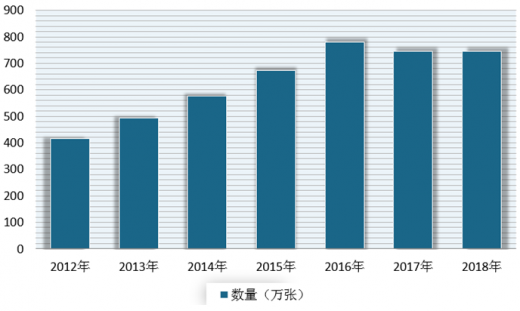

与此同时,我国市场需求缺口大,养老床位总体不足。根据数据显示,以2017年的数据为例,每千名老年人拥有养老床位30.9张,而在“十三五”养老规划中每千名老人养老床位35-40张,可见养老市场供需缺口很大,从而也意味着养老院、养老公寓、养老地产还有很大增量空间。

根据数据显示,截止2018年,我国养老服务床位共有746.4万张。其中养老机构床位数392.8万张;社区养老床位数353.6张。预计未来随着养老服务机构和设施的增加,老人拥有的床位数整体上涨,从而使得养老床位供应情况将得到改善。

从市场参与者来看,受益于有着广阔的市场前景,各路资本纷纷布局养老地产市场。到目前,已经有上百家房地产企业和保险机构布局养老地产产业。目前我国养老地产市场上主要由传统养老机构、房地产商及保险机构三类企业占据市场。具体来看,行业的领先者应当是房地产企业万科。据了解,万科自2019年推出“随园嘉树”开始正式进入养老地产,到2016年养老正式形成社区、机构、居家养老三大服务体系。

| 企业 |

代表项目 |

运营模式 |

产品服务 |

| 万科地产 |

随园嘉树 |

"邻里式'社区养老模式、老年公寓、租售结合销售方式 |

提供包括健康管理、智慧小区、舒适生活、尊荣享受四大服务体系 |

| 保利 |

和熹会、和院健康生活馆、和悦会 |

机构养老、社区养老和居家养老 ”三位一体” 的养老模式 |

“医养结合型“ 长者颐养中心、汇集健康管理、康复护理、休闲娱乐、生活服务等功能 |

| 绿诚 |

乌镇雅园 |

老年公寓、首个学院式养老园、采取租售结合销售方式 |

养生养老、健康医疗和休闲度假三大主题 |

| 远洋地产(中国人寿) |

椿萱茂 |

老年公寓 |

诚市协助型养护公寓、核心区一站式颐养公馆、社区 嵌入式长者中心三种 |

| 亲和源集团 |

亲和源 |

老年公寓、养老社区、会员制运营方式 |

生活服务、健康服务、快乐服务三大内容 |

| 泰康人寿 |

泰康之家 |

老年公寓、养老社区、采取期权与现货两种方式进行销售 |

生活照料、医护康复、文娱社交、旅居养老 |

| 乐成养老 |

恭和苑 |

养老社区、"医养结合 “试点养老机构 |

完善的饮食起居服务, 还提供文娱、护理、医疗等多方面服务 |

| 太申祥和 |

太申祥和山庄 |

国家敬老院、全国首个会员制养老机构 |

生活服务、健康服务、文化服务 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。